Сбербанк – крупнейший Российский банк, на который приходится около трети всех банковских активов страны и 45% всех вкладов населения. Операционные доходы в 2016 составили более 1,3 трлн. руб, чистая прибыль достигла 540,5 млрд руб. Более подробные фундаментальные показатели представлены на официальном сайте компании.

Согласно текущей стратегии развития Сбербанк отводит 20% чистой прибыли Группы по МСФО на дивиденды акционерам, в ряде случаев норма выплаты дивидендов может быть увеличена. За 2016 год выплаты составили 135,5 млрд. руб. или 6 руб. на акцию при распределении 25% прибыли по МСФО. Ожидаемая экспертами дивидендная доходность составляет 4,5% по обыкновенным акциям и 5,4% по привилегированным.

Как следует из приведенного ниже графика, за последние месяцы цена привилегированных акций Сбербанка демонстрирует существенный рост и для инвесторов закономерен вопрос: На чем растет преф Сбербанка?

График Сбербанк_п.

Согласно опубликованному отчету Сбербанк сообщил о росте чистой прибыли во втором квартале на 28 процентов в годовом выражении до 185,6 миллиарда рублей. Результат превзошел прогнозы аналитиков, после чего были сделаны новые предположения о стоимости акций.

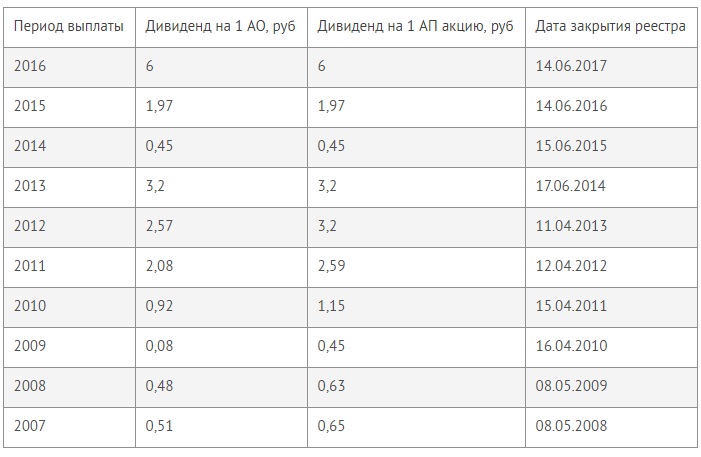

Согласно мнению зарубежных аналитиков акций Сбербанка являются привлекательным активом для вложения денежных средств. Инвестиционный Банк JP Morgan chase повысил расчетную цену обыкновенных и привилегированных акций Сбербанка на 25% после квартального отчета и решения судебного спора в пользу госбанка. Аналитики пересмотрели свой прогноз прибыли на акцию Сбербанка в 2017-2019 годах в сторону увеличения на 20-26 процентов. Говоря о росте прибыли, стоит подробно остановиться на дивидендной истории компании. Ниже представлены данные за последние 10 лет.

Дивидендная история Сбербанка.

Согласно мнению российских аналитиков привилегированные акции Сбербанка растут на ожидании высоких дивидендов. По сообщениям в СМИ, правительство РФ по итогам 2017 года хочет получить в бюджет от Центробанка в виде дивидендов по акциям Сбербанка 150 миллиардов рублей, а в 2019–2020 годах — 165 миллиардов и 181,5 миллиарда рублей соответственно. Так же стоит отметить, что чистая прибыль крупнейших нефтяных компаний подконтрольных государству существенно снизилась и по итогам 2 квартала составила 68 млрд. у Роснефти, 34,4 млрд. у Транснефти и 17,4 млрд. у Газпрома.

Ранее аналитиками Инвестиционной палаты была опубликована статья о прогнозе развития банковской системы РФ, в которой высказывалось мнение о скором укрупнении существующих банковских институтов в России, основным из которых выступает Сбербанк.

Подводя итог, мы можем отметить, что рост стоимости привилегированных акций Сбербанка в большей степени обусловлен спекулятивной составляющей на ожиданиях роста выплаты дивидендов в 2017 и последующих годах, и в меньше степени объясняется ростом фундаментальных показателей, увеличением выручки и чистой прибыли. Утверждение об увеличении размера выплаты дивидендов не имеет подтверждения в официальной дивидендной политике компании и поэтому не может рассматриваться как единственно верное. Компания потенциально может рассматриваться для долгосрочных инвестиций в виду исключительного монопольного положения на рынке РФ и всесторонней поддержке руководства ЦБ. Популярность у зарубежных и отечественных игроков фондового рынка обеспечила акциям уверенный спекулятивный рост с 2015 года.

Утверждение о возможной конвертации привилегированных акций в обычные, активно муссировавшие среди частных инвесторов, не нашли подтверждения в СМИ и обзорах аналитических агентств. В ближайшем будущем мы ожидаем коррекции по инструменту, поэтому рекомендуем рассмотреть возможность фиксации полученной прибыли для дальнейшего входа по сниженной цене. Уровни поддержки привилегированных акций Сбербанк расположены на уровнях 157 и 133 по ММВБ. В случае использования стратегии долгосрочных инвестиций возможные коррекции до указанных значений следует рассматривать для покупок.

Крылов Александр, Инвестиционная палата.

Оцените материал:

Источник: Инвестиционная палата