Таким образом, возникает актуальный логический вопрос. Почему управляющие активами выбирают именно золото среди перечня сырьевых товаров для размещения денежных средств клиентов в рамках долгосрочного горизонта инвестирования? Мы придерживаемся мнения, что золото должно обязательно присутствовать в инвестиционных портфелях любого управляющего активами как надежная страховка от инфляции и турбулентности на рынках акций и облигаций, а также как хеджирующая позиция от обесценения американского доллара.

Еще одним подтверждением данного тезиса является приобретение золота на открытом рынке и его хранение центральными банками промышленно-развитых и развивающихся стран. Например, доля золота в золотовалютных резервах Швейцарии составляет 5.70%, а другими объектами инвестирования выступают валюты, акции, облигации, депозиты в коммерческих банках и «специальные права заимствования» (СДР). В таких странах EmergingMarkets как Китай, Россия и Индия доля золота в национальных резервах является обязательной.

С начала 2009 года по ноябрь 2017 года мировые цены на золото выросли на 77% по сравнению с 285% ростом фондового индекса S&P 500. При этом с 2012 года по настоящее время цены на золото стагнируют и показывают отрицательную динамику, что явно не создает предпосылок для увеличения доли данного класса активов в инвестиционных портфелях. Несмотря на это, те инвесторы, которые разместили денежные средства в золото в начале 2016 года смогли заработать на инвестициях в этот класс активов 8% в американских долларах, а с начала 2017 года мировые цены на драгоценный металл выросли еще на 10.9%.

Принимая во внимание факт позитивной динамики мировых цен на золото в последние два года, а также возможное ускорение инфляционных процессов в ведущих мировых экономиках, мы полагаем, что управляющим активами следует заново пересмотреть свое отношение к драгоценному металлу и включить золото в состав инвестиционных портфелей. В условиях нарастания неопределенности во внутренней и внешней политике Президента США Д. Трампа, а также продолжающегося снижения индекса доллара, мы не исключаем, что распределение активов в пользу золота поможет улучшить результаты инвестиций в рамках диверсифицированных портфелей, состоящих из акций, облигаций, рыночной-нейтральных и альтернативных стратегий.

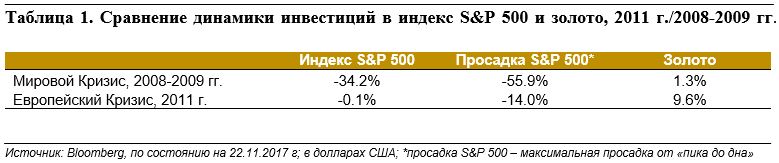

Таблица 1 подтверждает, что золото является эффективной страховкой в условиях финансовых кризисов и турбулентности на рынках рисковых активов.

Во время мирового финансового кризиса американский фондовый индекс S&P 500 рухнул на 34.2% с максимальной просадкой от «пика до дна» в 55.9% в то время как инвестиции в золото принесли 1.3% по итогам 2008 года. По аналогии в 2011 году, инвесторы, которые разместили часть активов в золото, смогли избежать серьезных потерь во время европейского долгового кризиса. По итогам 2011 года мировые цены на золото выросли на 9.6%.

Заключение

Распределение части активов в золото, а также альтернативные стратегии способствует снижению рисков и эффективному хеджированию инвестиций в условиях турбулентности на рынках акций и облигаций, политической неопределённости, нарастания инфляционных процессов и ослабления американского доллара по отношению к другим валютам.

Дэниел Риф

Генеральный директор

GL Asset Management

House View | декабрь 2017

Оцените материал:

Источник: АнкорИнвест