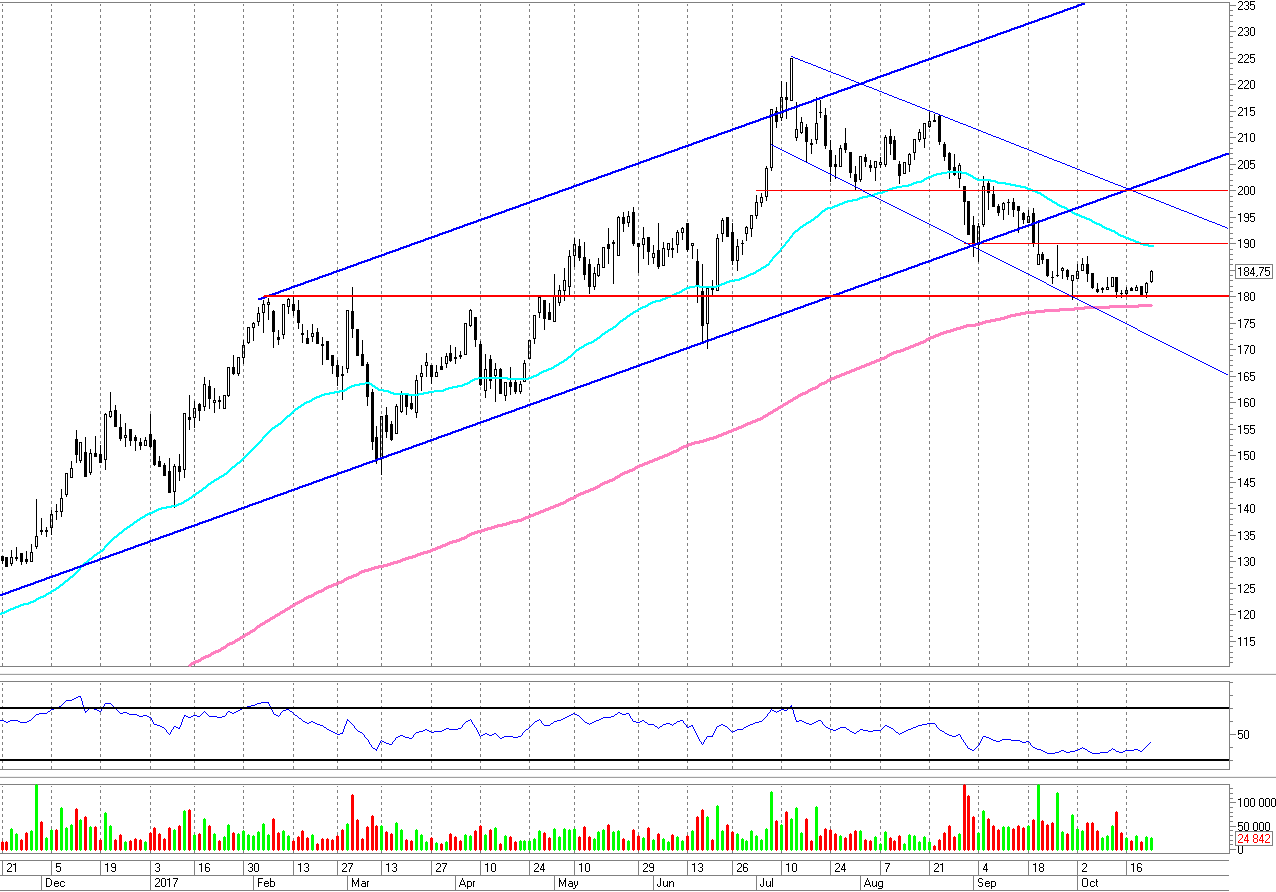

Акции Аэрофлота после временной консолидации отскочили от важной поддержки, расположившейся в районе 180 руб. Здесь проходит уровень коррекции по Фибоначчи 23,6% от двухлетней волны роста, а также февральский пик.

Бумаги могут быть привлекательны для включения в дивидендный портфель. Консенсус-прогноз аналитиков, опрошенных Reuters, ожидает годовую прибыль группы Аэрофлот по МСФО в 36,3 млрд руб. Результат будет учитывать прибыль от недавней продажи казначейских акций. При сохранении коэффициента выплат в 50% акционеры могут рассчитывать на дивиденды по итогам 2017 г. в размере 16,3 руб. на акцию, а дивдоходность по текущим ценам составит 8,8%.

К слову, 26 октября совет директоров авиакомпании рассмотрит дивидендную политику, а также прогноз производственных результатов на 2018 г. Сейчас дивполитика предусматривает выплаты в размере 25% от чистой прибыли по МСФО. За прошлый год заплатили 50% согласно требованию правительства к дивидендам госкомпаний.

С технической точки зрения, краткосрочной целью может стать диагональное сопротивление, идущее с июльских исторических максимумов. Сейчас оно проходит в районе 197-198 руб. Стоп-лосс можно поставить за локальные минимумы, т.е. ниже 180 руб.

Торговый план:

Спекулятивная покупка акций Аэрофлота по текущими ценам (184,8 руб.)

Краткосрочная цель: 195-198

Стоп-лосс: 179

Аэрофлот, таймфрейм 1 день

Токарев Дмитрий

Эксперт БКС Экспресс