АК АЛРОСА улучшила результаты квартал к кварталу в 1 кв. 2019 г.

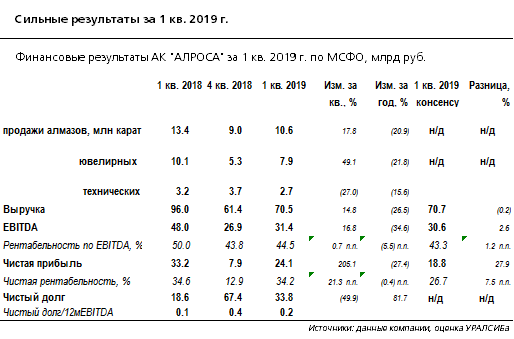

Рост выручи и EBITDA… АК АЛРОСА (ALRS RX – Нет рекомендации) вчера опубликовала хорошие результаты по МСФО за 1 кв. 2019 г. Результаты в целом оказались заметно выше ожиданий рынка. При этом выручка компании в за квартал увеличилась на 15% квартал к кварталу до 70,5 млрд руб. EBITDA компании возросла на 17% квартал к кварталу и достигла 31,4 млрд руб. Чистая прибыль подскочила за квартал более чем втрое до 24,1 млрд долл. В то же время по отношению к показателям 1 кв. 2018 г. результаты оказались слабее, что обусловлено распродажей большого объема запасов в 1 кв. прошлого года, когда компания добыла 7,4 млн карат, а реализовала 13,4 млн карат, что затрудняет сопоставимое сравнение.

при росте объёмов продаж алмазов и снижении цен. АЛРОСА в 1 кв. 2019 г. увеличила объем добычи алмазов на 5% год к году до 7,8 млн карат., при этом по отношению к показателю 4 кв. 2018 г. добыча сократилась на 24%. Падение объемов производства произошло из-за снижения объемов добычи на трубке “Юбилейная” и нескольких подземных рудниках, а также вовлечении в переработку руд с более низким содержанием алмазов – среднее содержание алмазов в руде снизилось с 1,3 карат/т в 1 кв. 2018 г. и с 1,38 карат/т в 4 кв. 2019 г. до 1,23 карат/т в 1 кв. 2019 г. В 1 кв. 2019 г. компания реализовала 10,6 млн карат алмазов. Продажи алмазов ювелирного качества составили около 7,9 млн карат по средней цене 123 $/карат (-20% год к году и -19% квартал к кварталу), а объем продаж алмазов технического качества составил 2,7 млн карат. Рост объема продаж при снижении средних цен позволило компании нарастить выручку. Компания подтвердила план по добыче 38 млн карат алмазного сырья в 2019 г. (рост на 3,5% год к году) и по-прежнему прогнозирует стабилизацию содержания алмазов в руде на уровне 0,9 карат на тонну.

Компания платит дивиденды в соответствии с новой политикой. Чистый долг компании сократился до 33,8 млрд руб. в 1 кв. 2019 г. с 67,4 млрд руб. в конце прошлого года, а долговая нагрузка (Чистый долг/12М EBITDA) составляет всего 0,2 против 0,4 в конце 2018 г. В соответствии с дивидендной политикой компании, если коэффициент «Чистый долг/EBITDA» находится в интервале 0,0 – 1,0, рекомендуемая сумма годовых дивидендов составляет от 70% до 100% от суммы свободного денежного потока за отчетный период. Наблюдательный совета компании рекомендовал собранию акционеров утвердить итоговый дивиденд за 2018 г. в размере 4,11 руб./акция (текущая доходность – 4,4%), что соответствует общей выплате 30,3 млрд. руб. Эта сумма соответствует 100% свободного денежного потока компании за период. За 1 полугодие 2018 г. компания уже выплатила дивиденд 5,93 руб/акция. При наличии на балансе компании около 68 млрд. руб денежных средств выплата дивидендов не представляет проблемы. Рекомендации по дивидендам за 1 полугодие 2019 г. Наблюдательный совет компании даст 26 августа.