Традиционно защитными активами в портфеле инвестора считаются кэш, облигации и золото.

Но можно ли найти отдельные “защитные” варианты внутри такого исторически рискованного класса активов, как акции?

Начнем с российского рынка. Он небольшой относительно крупных рынков развитых стран, поэтому найти такие истории на нем будет проще.

Пойдем от обратного: отсечем те сектора и акции, которые точно нельзя назвать кризисоустойчивыми.

Не подойдут нам сырьевые компании (нефть, газ, металлы, удобрения). Компании из данных секторов можно назвать циклическими: кризис обычно и становится дном их цикла. К тому же в кризис часто нарушаются цепочки поставок, что мешает добывающим компаниям обеспечивать себя оборудованием и сбывать сырьё.

Особенно это актуально для нефтегазовых компаний, ведь большинство кризисов на российском рынке сопровождается падением цен на нефть.

Убираем также банки и застройщиков, которые можно назвать сильно чувствительными к кризисам. Ведь их доходы очень зависят от темпов роста или падения внутренней экономики, доходов населения.

В итоге из крупных секторов, представленных на Московской бирже, остаются: ритейл, электроэнергетика и телекоммуникационные компании. О них поговорим подробнее.

Ритейл

Данный сектор достаточно неоднороден. Не все акции его компаний могут выполнять защитную роль.

Это зависит, в первую очередь, от двух факторов:

1. Категория товаров, которую продает данный ритейлер. Чем она ближе к товарам первой необходимости, тем лучше.

2. Ценовой сегмент. Чем дешевле товары, тем надёжнее акции.

Эффект данных факторов хорошо заметен в фазе падения реальных доходов населения.

С учётом этого, из данного сектора можно выделить компанию Магнит (MGNT), которая соответствует таким условиям. В марте 2020 акции компании упали примерно на 35%, но уже через 2 месяца вернулись к докризисным значениям. А финансовые показатели за 2020 год оказались рекордными. Кризис и самоизоляция только сыграли на руку доходам компании.

Коэффициент бета для акций Магнита составляет 0,64.

Электроэнергетика

Из данного сектора возьмём, в первую очередь, электросетевые компании, доходы которых слабо зависят от рыночного цикла и ситуации в экономике. Передача электроэнергии по сетям не останавливается в любом случае. Однако нужно проявлять осторожность при инвестициях в данный сектор, ведь в нем достаточно много финансово слабых или непрозрачных компаний, которые показывают стабильно низкие показатели и во время роста экономики.

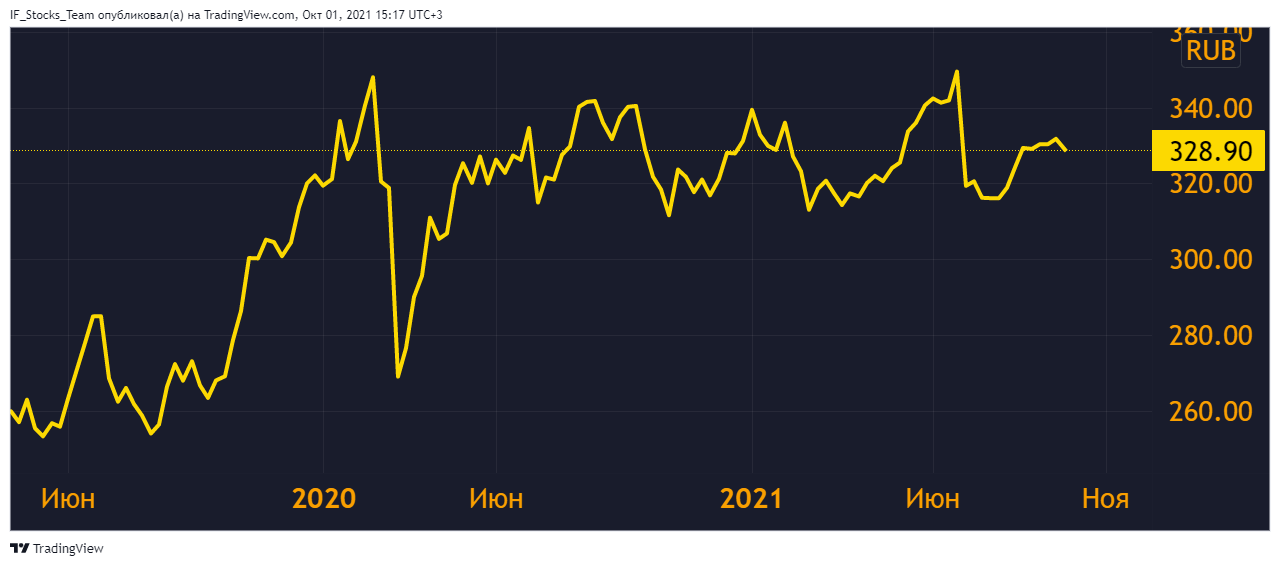

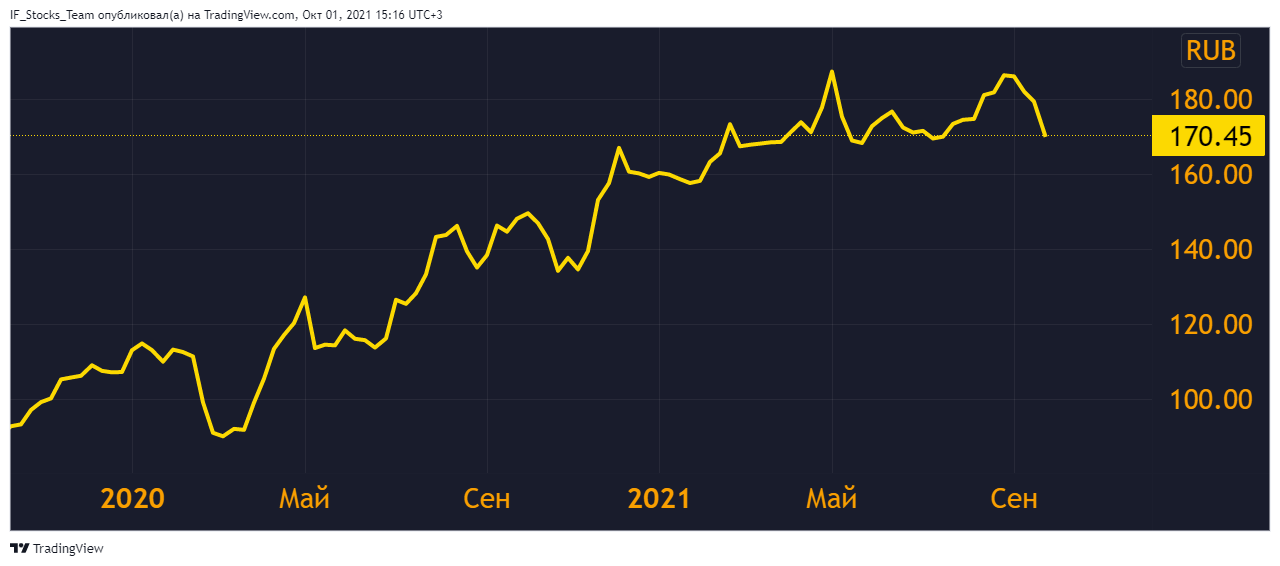

Из электросетевых компаний можно выделить привилегированные акции Ленэнерго (LSNGP) и акции ФСК ЕЭС (FEES). В 2020 году акции падали вместе со всем рынком: Ленэнерго примерно на 20%, ФСК ЕЭС на 38%. Но потери выручки во 2 квартале 2020 были не такие значительные: -5,5% у Ленэнерго и -2,5% у ФСК. Уже в следующих кварталах показатели восстановились.

Коэффициент бета для привилегированных акций Ленэнерго составляет 0,92. Для акций ФСК ЕЭС 1,05.

Телекоммуникационные компании

Во время кризиса 2020 года российские компании этого профиля не только не пострадали, но даже улучшили свои финансовые показатели. Например, у МТС (MTSS) выручка по итогам 2020 года выросла на 4%, а чистая прибыль на 13%. У Ростелекома (RTKMP) выручка +19%, чистая прибыль +15,5%. В современном мире сложно представить ситуацию, в которой люди бы отказались от услуг сотовой связи или надежного подключения к интернету. А пользоваться цифровыми сервисами во время самоизоляции люди стали только больше.

Однако в момент паники акции телекоммуникационных компаний падали вместе с остальным рынком: МТС на 22% в моменте, Ростелеком на 28%. Именно в этот момент они предоставляли хорошую возможность для долгосрочных покупок.

Коэффициент бета для МТС составляет 0,77. Для привилегированных акций Ростелекома 0,48.

Также на российском рынке нужно отметить ещё две компании, которым кризис только помогает больше зарабатывать.

Сургутнефтегаз (SNGSP) (привилегированные акции)

Сургутнефтегаз — исключение из нефтегазового сектора. Его акции имеют свойство расти во время девальвации рубля по отношению к доллару. Все дело в огромном накопленном валютном резерве на счетах компании, который переоценивается по курсу в конце года. И эта денежная переоценка вносит намного больший вклад в чистую прибыль, чем доходы от продажи нефти и газа.

А согласно дивидендной политике компании, на привилегированные акции направляется 10% чистой прибыли по РСБУ. Так как кризисы на российском рынке часто сопровождаются обвалом курса рубля, по итогу кризисных лет компания выплачивает очень высокие дивиденды. Так, в 2020 году чистая прибыль Сургутнефтегаза выросла со 105 до 729 млрд. рублей, что позволило получить дивидендную доходность в 14% даже на пике стоимости акции в 48 рублей.

Но с данными акциями стоит быть осторожнее, ведь при укреплении рубля валютный резерв будет переоцениваться уже в другую сторону, и дивиденды станут незначительными. Получается конструкция, напоминающая опцион на ослабление рубля: дающая высокую дивидендную доходность при осуществлении события и незначительную доходность в остальных случаях.

Мартовского кризиса акции Сургутнефтегаза почти не почувствовали. Зато они начали активно расти, когда инвесторы поняли, что доллар продолжает оставаться на относительно высоких позициях по отношению к рублю.

Коэффициент бета для привилегированных акций Сургутнефтегаза составляет 0,89.

Еще одна компания на российском рынке, мимо которой нельзя пройти, — это Московская биржа. В кризисные моменты на рынках возрастает волатильность, а это приводит к увеличению объемов торгов и, как следствие, к росту комиссионных доходов биржи.

Коэффициент бета для акций Московской биржи составляет 0,9.

Весной 2020 года акции в моменте снижались более чем на 20% вместе с рынком, однако отыграли свое падение уже примерно через месяц. По результатам 2 квартала 2020 года выручка и чистая прибыль компании выросли примерно на 8,5%.

Вывод: никакие акции не застрахованы от падения котировок в кризис. Однако на финансовые показатели влияние оказывают несколько факторов. Поэтому, если вы планируете пройти через кризис с портфелем российских акций, то упор следует сделать на отдельные компании.

Аналитик Иван Черненко, редактор Никита Марычев.