В начале февраля в энергоблоке №3 Березовской ГРЭС компании Э.ОН Россия (введен в эксплуатацию 4 кв. 2015 года) произошла аварийная ситуация с возгоранием котельного отделения. В результате энергоблок был выведен во внеплановый ремонт, а специалисты приступили к оценке последствий внештатной ситуации. В дальнейшем будет установлено, что узел нуждается в сложном ремонте. Наибольший ущерб, по сообщению компании, был нанесен металлоконструкции котла, значительная часть которого, согласно последним данным, подлежит замене.

В этой связи с большой долей вероятности можно утверждать, что блок, по крайней мере, в текущем году запущен не будет. Это означает, что компания может потерять значительную часть платы за мощность по 3-му блоку Березовской ГРЭС с момента аварийного останова (по предварительным данным 800 МВт, около 7% установленной мощности Э.ОН Россия). Дополнительные штрафы в соответствии с Договором о предоставлении мощности не предусмотрены. Кроме того, оборудование было застраховано от строительных рисков, рисков пожара, стихии, поломок машин, в настоящее время представители страховых компаний приступили к анализу обстоятельств аварии с целью квалификации страхового случая и определения границ ответственности. Точную стоимость ремонта будет возможно оценить только после окончания полного обследования.

По оценке аналитика ФГ БКС Игоря Гончарова, финансовые потери Э.ОН Россия можно оценить в сумму в несколько миллиардов рублей. Возможные прямые потери свободного денежного потока – RUB 0.25-0.35 на акцию при сроке восстановления 18-24 месяца предполагают потери свободного денежного потока в объеме RUB 1.0 млрд. Хорошей новостью является то, что ЧП не повлияло на работу энергоблоков №1 и №2, которые продолжили работать в штатном режиме.

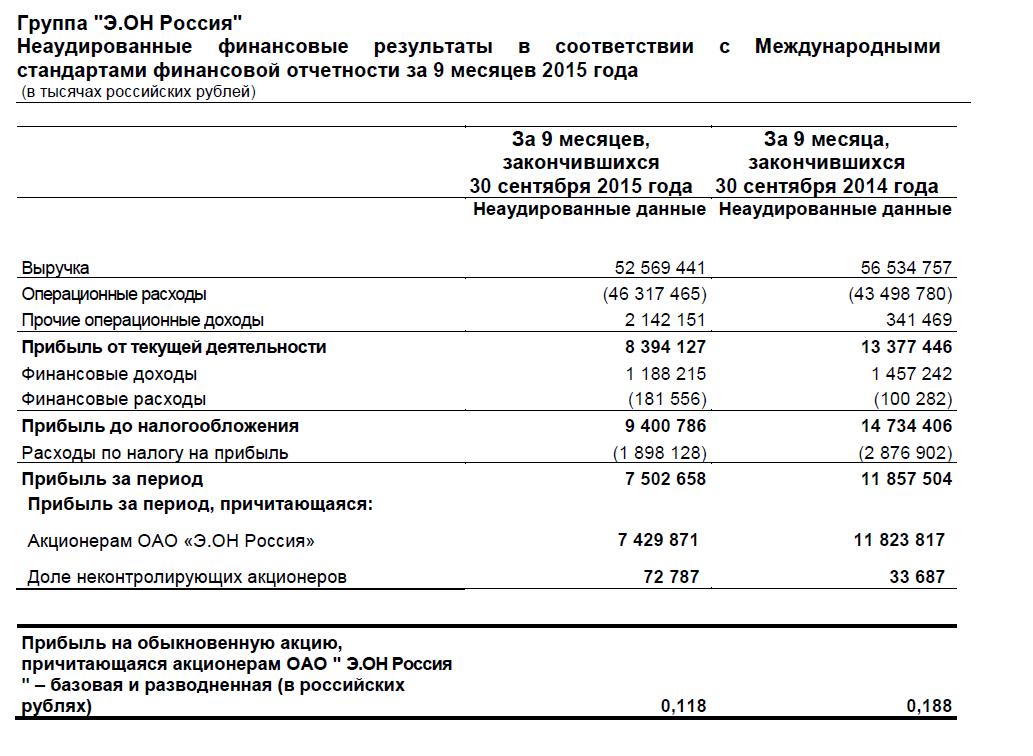

Выдержка из отчетности за 9 месяцев 2015 года

Согласно отчетности за 9 месяцев прошлого года, компания показала ухудшение результатов. Выручка сократилась приблизительно на 7%, чистая прибыль упала на 36,9%. Биржевые котировки начали отыгрывать этот операционный негатив еще в конце прошлого года, снизившись с 3,44 до 3 рублей на момент аварии. Затем на новостном негативе последовало ускорение продаж. Акция обвалилась к максимумам ноября 2015 года практически на 31%. Снижение прибыли влечет за собой сокращение дивидендных выплат. При этом участники рынка традиционно закладывали высокий процент отчислений, хотя сама компания не брала обязательств выплаты выше 40-60%. Соответственно сейчас в бумаге закладывается и риск изменения подхода к выплате дивидендов вследствие аварии.

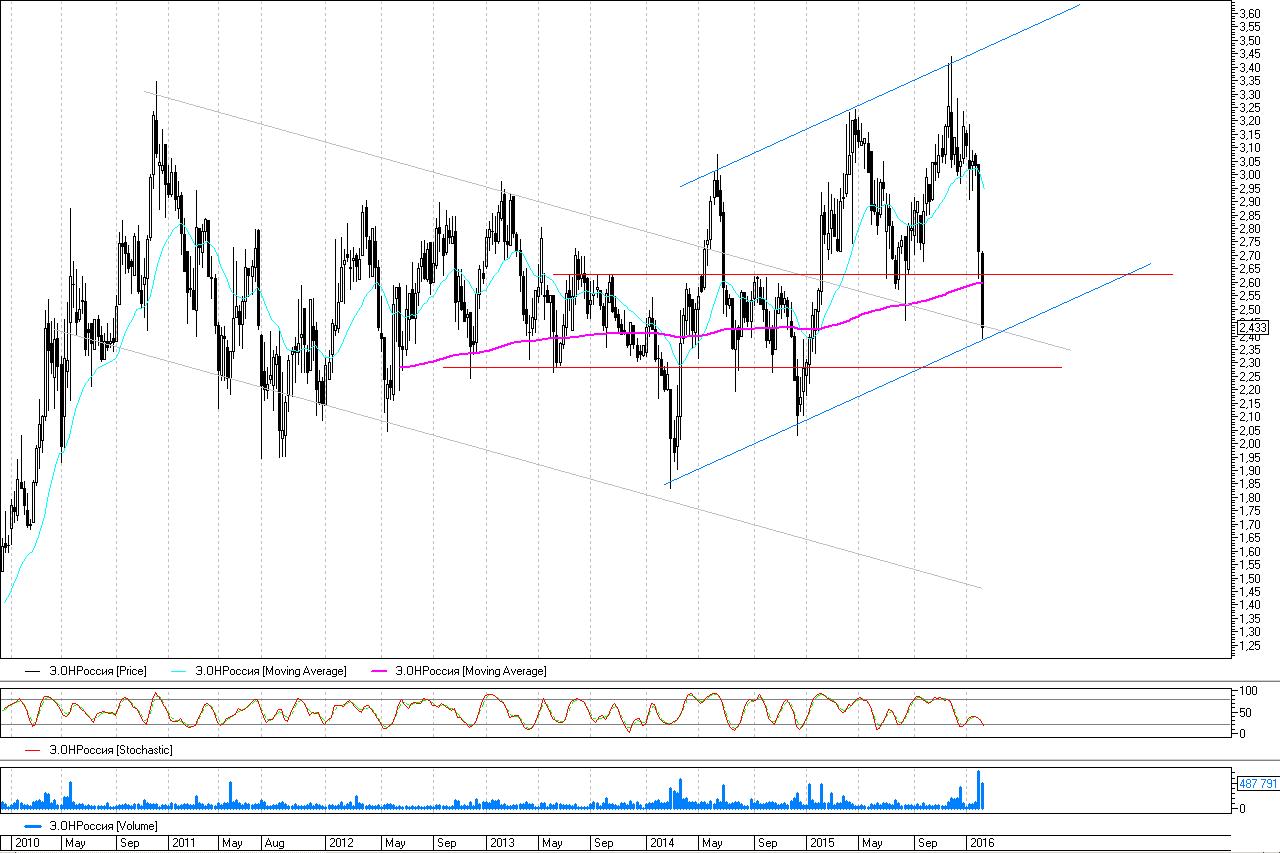

Э.ОН Россия, Таймфрейм недельный

С технической точки зрения, не смотря на панические распродажи, долгосрочно бумага выглядит неплохо. Более того, новости об аварии вернули котировки в область, интересную с точки зрения покупки бумаги. Это широкий диапазон 2,4-2,3 рубля за акцию.

Чтобы оценить изменения в инвестиционном кейсе можно обобщить известные данные об аварии.

Негативно:

- Сроки восстановления, озвученные в пресс релизе компании, составляют не менее 12 месяцев.

- Возможные прямые потери свободного денежного потока – RUB 0.25-0.35 на акцию. Потери свободного денежного потока в объеме RUB 1.0 млрд

- Риски изменения подхода к выплате дивидендов вследствие аварии

- Точная стоимость ремонта и сроки пока не известны

- Снижение показателей за 2015 год

Позитивно:

- 3-й энергоблок Березовской ГРЭС не был отражен в отчетности за 9 мес. 2015 года. Соответственно влияние на сравнительные цифры будет минимальным

- Дополнительные штрафы за не поставку мощности не предусмотрены

- Имущество и оборудование было застраховано

- ЧП не повлияло на работу энергоблоков №1 и №2

Таким образом, в падение стоимости акций на 30% от максимумов прошлого года, и на 20% с момента аварии уже может быть заложен весь негатив, известный на текущий момент. С технической точки зрения котировки снизились в привлекательный для покупки диапазон. Риски изменения дивидендной политики есть, но в случае получения страховой выплаты и отсутствия дополнительных штрафов, компания может сохранить уровень выплат на приемлемом уровне. Если так, то даже учитывая только прибыль за 9 месяцев прошлого года, дивидендная доходность может составить около 5%.

БКС Экспресс

Источник: БКСЭкспресс