Основные результаты:

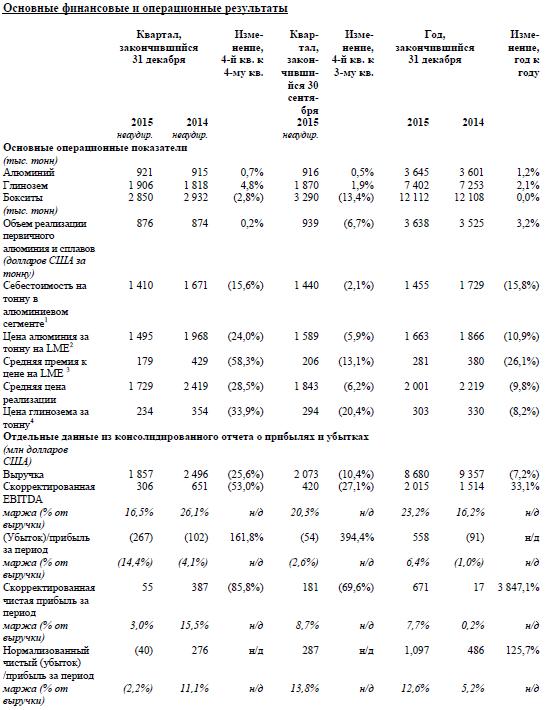

Выручка в 2015 году снизилась на 7,2% – до $8680 млн по сравнению с 2014 годом.

Выручка в четвертом квартале 2015 года снизилась на 25,6% – до $1857 млн по сравнению с четвертым кварталом 2014 года.

При этом средняя цена реализации снизилась на 28,5% – до $1729 за тонну в четвертом квартале 2015 года по сравнению c четвертым кварталом 2014 года.

Компания закончила 2015 год с показателем скорректированной EBITDA на уровне $2015 млн и маржой по скорректированной EBITDA на уровне 23,2% по сравнению с прошлым годом.

В четвертом квартале скорректированная EBITDA снизилась на 27,1% – до $306 млн по сравнению с третьим кварталом 2015 года и на 53,0% по сравнению с четвертым кварталом 2014 года.

Прибыль компании в 2015 году составила $558 млн по сравнению с убытком $91 млн в 2014 году.

Скорректированная чистая прибыль и нормализованная чистая прибыль в 2015 году составили $671 млн и $1097 млн соответственно по сравнению с $17 млн и $486 млн в прошлом году.

В четвертом квартале 2015 года компания получила скорректированную чистую прибыль в размере $55 млн и нормализованный чистый убыток в размере $40 млн.

Стоит отметить, что как пишет Коммерсант, компанию не устраивает слишком низкая цена на металл, которая из-за падения спроса и перепроизводства рухнула до кризисного уровня 2009 года. Ранее сообщалось, что в такой ситуации Русал может отказаться от выплаты годовых дивидендов, так как это будет «проблематично». Решать этот вопрос акционеры будут в июне 2016 года.

БКС Экспресс

Источник: БКСЭкспресс