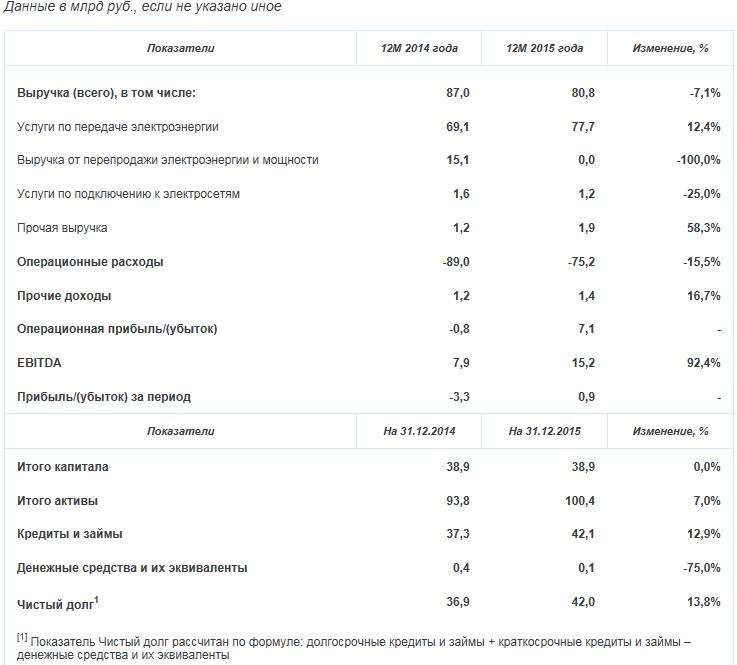

МРСК Центра опубликовала консолидированную финансовую отчетность за 2015 год в соответствии с МСФО. Консолидированная выручка компании за указанный период составила 80,8 млрд рублей, в том числе от передачи электроэнергии — 77,7 млрд рублей, от подключения к электросетям — 1,2 млрд рублей и прочая выручка — 1,9 млрд рублей. Прибыль до уплаты процентов, налогов и амортизации (EBITDA) составила 15,2 млрд рублей. Прибыль/(убыток) за период выросла на 4,2 млрд рублей и составила 0,9 млрд рублей.

Изменение консолидированной выручки в 2015 году в основном связано с исключением выручки от перепродажи электроэнергии и мощности вследствие прекращения выполнения функций гарантирующего поставщика. Дополнительными факторами, оказавшими влияние на совокупную выручку, стали снижение выручки за услуги по технологическому присоединению из-за реализации крупных договоров технологического присоединения в 2014 году, а также увеличение прочей выручки за счет начала действия в 2015 году концессионного договора с Администрацией Тамбовской области.

Операционные расходы компании за 2015 год составили 75,2 млрд рублей, что на 15,5% меньше, чем аналогичный показатель за 2014 год. Основными факторами снижение расходов стали исключение статьи «Электроэнергия для перепродажи» (7,5 млрд рублей в 2014 году) и значительное уменьшение статьи «Убыток от обесценения основных средств» с 9,1 млрд рублей в 2014 году до 0,7 млрд рублей в 2015 году. Также в расходах появились такие статьи как «Расходы по концессионному договору» и «Резерв под обесценение дебиторской задолженности» на 0,9 млрд рублей и 1,5 млрд рублей соответственно. Резервы были сформированы под обесценение торговой дебиторской задолженности по компаниям, с которыми имеются разногласия по передаче электроэнергии, а также по компаниям, имеющим задолженность по перепродаже электроэнергии и мощности за период 2013-2014 гг. Амортизация составила по итогам 2015 года 7,8 млрд рублей, что на 0,8 млрд рублей меньше аналогичного показателя прошлого года в связи со значительным обесценением основных средств в 2014 году. Прочие расходы сократились на 23,1% до 2,0 млрд рублей.

Показатель EBITDA компании в отчетном периоде увеличился на 92,4% и составил 15,2 млрд рублей (7,9 млрд рублей в 2014 году). Рентабельность EBITDA составила в 2015 году 18,8%. Прибыль/(убыток) за период увеличилась с -3,3 млрд рублей в 2014 году до 0,9 млрд рублей в 2015 году. Наиболее существенное влияние на финансовые результаты компании оказали прекращение оказания услуг по продаже электроэнергии в 2014 году, рост процентных расходов и формирование резервов под обесценение дебиторской задолженности. По итогам 2015 года достигнуты значительные позитивные результаты благодаря эффективной работе с кредитным портфелем, реализации Программы по управлению издержками и усилиям менеджмента по повышению надежности и качества электроснабжения.

По состоянию на 31 декабря 2015 года активы МРСК Центра составили 100,4 млрд рублей (на 31 декабря 2014 года — 93,8 млрд рублей). Чистый долг достиг уровня 42,0 млрд рублей (на 31 декабря 2014 года — 36,9 млрд рублей). Увеличение обязательств было связано с необходимостью финансирования инвестиционной программы и текущей операционной деятельности.

БКС Экспресс

Источник: БКСЭкспресс