Мировой банковский сектор испытывает колоссальное давление на фоне экономико-социальных ограничений последнего времени. Резкий спад потребительской активности привел к снижению производственной эффективности ведущих мировых держав.

Кровеносная система любой экономики — банковская отрасль — ощутила на себе гамму негативных воздействий как со стороны корпоративного сектора, ограничившего использование кредитных ресурсов, так и частного сегмента, столкнувшегося с проблемами рынка труда и внутренней неплатежеспособностью.

Закономерно, что акции банков на волне острой фазы кризиса в конце первого квартала продемонстрировали опережающие темпы падения курсовой стоимости относительно всего фондового рынка. При падении индекса широкого рынка акций МосБиржи с конца февраля до 20-х чисел марта на 32%, финансовый сектор рухнул на 35%.

Более того, в момент стабилизации рынка на волне мер господдержки, отраслевой индекс финансов Московской биржи продемонстрировал почти кратное отставание от основного бэнчмарка российского рынка: на апрельском ралли совокупный отскок финансовых компаний не превысил 14% при восстановлении индекса МосБиржи более чем на 25%.

Читайте также исследование об устойчивости отраслевых индексов акций России и США.

В мае слабые тенденции финансового сектора сохранялись. С начала месяца и по состоянию на 26 мая индекс финансов поднялся немногим более 3% при 5%-м росте индекса МосБиржи. С начала 2020 г. потери индексов не столь ощутимы: -13% по индексу финансов против -10% у индекса МосБиржи. Это объясняется опережающим ростом операционно-финансовых показателей кредитных организаций и, соответственно, финансового сектора в начале года на фоне улучшения макроэкономических показателей страны.

Стоит учесть, что основной вес в индексе финансов МосБиржи занимают акции самой биржи: 25,4%. В мае бумага протестировала годовые максимумы, что и поддержало отраслевой индикатор.

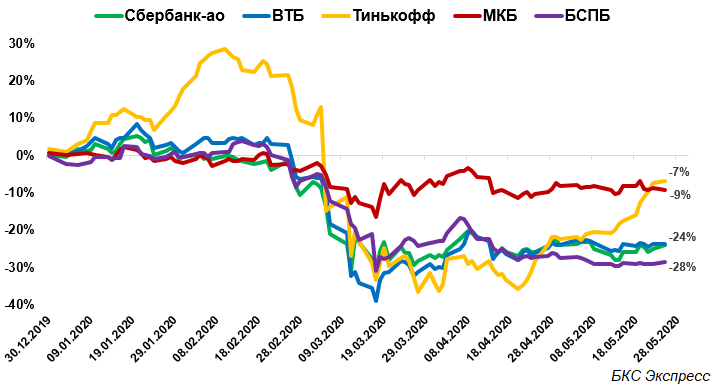

Банковский сектор российского рынка акций представлен бумагами Сбербанк (ао и ап), ВТБ, Тинькофф (TCS Group Holding PLC), Московского кредитного банка, Банка Санкт-Петербург. К ликвидным инструментам можно отнести первую тройку.

В наибольшей степени пострадали акции крупнейших банков страны — Сбербанка и ВТБ. Потери бумаг с начала года превышают 20%, существенно проигрывая индексу МосБиржи. Такая динамика объясняется высокой ликвидностью финансовых инструментов, наиболее точно отражающей сентимент к банковскому сектору среди участников рынка, а также масштабами деятельности организаций: доля госбанков на рынке корпоративного кредитования, розничного бизнеса и депозитов превышает 60%.

Кредитные каникулы и сужение занятости в секторе сферы услуг, последовавшее за падением платежеспособного спроса, привели к необходимости ускоренного формирования банковских резервов на возможные потери по ссудам. Приостановка бизнес-процессов, особенно в сегменте малого и среднего предпринимательства, усугубила падение показателей рентабельности банков в конце I кв. 2020 г.

Очевидно, что режим самоизоляции, действовавший с начала апреля по вторую декаду мая, поспособствовал еще большей стагнации. Это повлияет на эффективность банковского сектора экономики, ожидается снижение операционно-финансовых индикаторов за II квартал и первое полугодие относительно аналогичных периодов прошлого года.

Ознакомиться с показателями оценки банков можно в специальном обучающем материале.

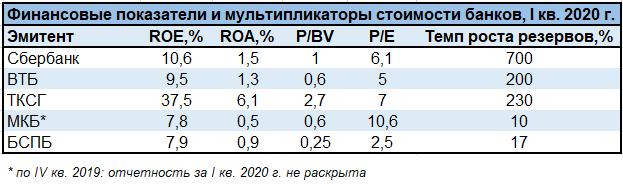

В таблице сведены основные финансовые показатели эффективности и мультипликаторы стоимости крупнейших банковских корпораций:

Учитывая масштабы деятельности, Сбербанк по-прежнему обладает самыми высокими показателями эффективности деятельности. Однако почти восьмикратный рост резервов ограничивает прибыльность. Слабые позиции акций эмитента вызваны почти двукратным падением рентабельности за счет формирования резервов на возможные потери. С другой стороны, так называемая страховка может не понадобиться в случае ритмичного восстановления деловой активности в стране.

Менее агрессивное формирование резервов ВТБ и Тинькофф позволило затормозить снижение относительных и абсолютных результатов деятельности в I кв. 2020 г.

Падение бумаг Банка Санкт-Петербург почти на 30% с начала года привело к резкому изменению мультипликаторов стоимости: акции стали торговаться лишь за четверть капитала. Со временем данный дисбаланс может быть скорректирован.

Выводы

Инвестиционная привлекательность банковских акций сейчас полностью зависит от темпов восстановления экономики. Закономерное ухудшение финансовых показателей будет наблюдаться и по итогам II квартала, выход на траекторию роста можно ожидать ближе к концу финансового года.

Тем не менее акции финансового сектора способны идти на опережение к рынку, закладывая вероятность скорого преодоления острой фазы экономико-гуманитарного кризиса как в мире, так и в стране.

Фактором неопределенности служит рентабельность акционерного капитала. Дивиденды являются важной составляющей оценки стоимости корпораций. Временный перенос дивидендов за 2019 г. Сбербанком и ВТБ объясняется сложностью оценки достаточности капитала в сложившихся условиях. С другой стороны, расширение защитной функции резервов может говорить о рациональной политике управления рисками.

Улучшение рыночного сентимента позволит госбанкам вернуться к выплате дивидендов, что в конечном счете приведет к росту курсовой стоимости акций на докризисный уровень февраля. Фондовый рынок, как опережающий индикатор изменений ситуации в реальном секторе, может начать закладывать в текущие котировки вероятность стабилизации бизнес-процессов.

По совокупности динамики финансовых коэффициентов и мультипликаторов стоимости, относительно высокой привлекательностью обладают бумаги ВТБ. В случае снятия угрозы негативного сценария, расформирование резервов Сбербанка приведет к раскрытию внутренней стоимости акций. Вероятно, в определенный момент времени бумаги могут показать опережающую динамику восстановления курсовой стоимости.

Устойчивость акций Тинькофф вызвана ожиданиями сохранения высокой маржинальности бизнеса. На фоне поэтапного восстановления деловой среды и потребительского спроса, вероятно, что текущие оценки относительно акций других банков выглядят оправданными, а потенциал бумаг еще не исчерпан.