Японский Nikkei (+0,9%)

Китайский Shanghai Composite (выходной день)

Южнокорейский Kospi (+1,7%)

Гонконгский Hang Seng (+2,1%)

Австралийский ASX (+0,7%)

О главном

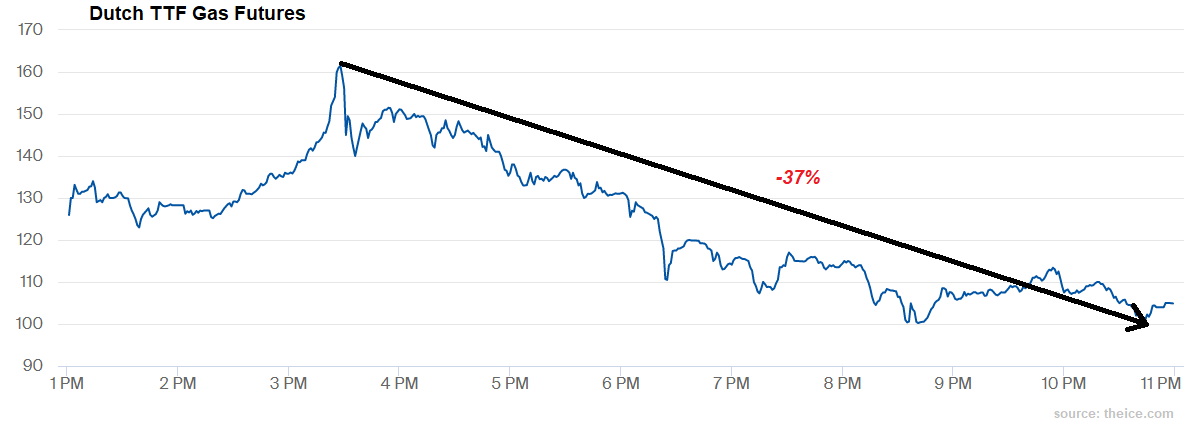

Накануне, в момент наивысшего напряжения на энергетических рынках, цены европейского газа взлетали выше $1900 за тыс. кубов, фьючерсы на американских хабах били 7-летние рекорды над $6,5. Казалось, ситуация выходит из-под контроля, но именно в такой момент и формируется ценовой пик. По итогам дня откат котировок на хабах Европы составил более 30%, цены вернулись под $1300, фьючеры в Штатах рухнули на 12%, к $5,7.

Энергетический кризис сковывает производственную активность в странах-импортерах сырья, при этом инфляционная компонента там лишь усиливается, что дает основания ожидать скорейшего разворота монетарных циклов центробанков. Отсюда и вчерашние тотальные распродажи акций Европы, и падение фьючерсов США в первой половине дня.

Разрядка же на энергетическом фронте привела к некоторой стабилизации рынков рискового капитала. Отскок американских срочных контрактов продолжается и в четверг утром, восстанавливаются азиатские площадки. Фон перед открытием Европы позволяет вздохнуть фондовым быкам.

Напротив, для экспортоориентированных рынков, ранее испытывающих небывалый оптимизм, картина способна ухудшиться, поскольку есть предпосылки к дальнейшему сдуванию разбухших сырьевых фьючерсов.

Азиатские рынки

Оптимизм в АТР способен перекинуться на рынки Европы, изрядно потрепанные накануне.

Китайский Shanghai Composite уже завтра вернется в строй мировых фондовых индексов — праздники в КНР подходят к завершению. Отскок индекса Гонконга Hang Seng на 2% несколько сгладит негативный сентимент инвесторов Поднебесной в пятницу. На геополитической арене возможно некоторое потепление — Пекин и Вашингтон согласовывают параметры виртуальной встречи лидеров стран.

Для композитного индекса Китая важным уровнем выступает планка на 3500 п.: здесь проходит как локальная диагональная поддержка, так и горизонтальный уровень спроса. Неспособность быков удержать уровень будет означать возможность падения бенчмарка акций в область минимумов года.

Японский Nikkei после восьмидневного, по сути, безостановочного падения, приведшего к потере всех завоеваний сентября, сегодня пытается восстановиться, прибавляя процент. Среднесрочная негативная картина вряд ли изменится, но перевести дух японским инвесторам позволяют зеленые американские фьючерсы и позиция финансовых властей страны, пообещавших сохранить мягкий монетарный курс.

Таким образом, вчерашние оценки подтвердились: нестабильность в АТР на фоне взрывного роста энергетических фьючерсов передалась и европейским площадкам, где наблюдались эмоциональные распродажи бумаг.

Сегодня ситуация в Азии стабилизировалась, и можно ожидать отскока в Европе. При этом, в первую очередь, речь идет о восстановлении площадок импортозависимых от сырья стран. А вот былая удаль покупателей финансовых инструментов стран-экспортеров может поутихнуть.

Американские площадки

Индексы США вчера ожидаемо заходили в область минимумов июля на фоне массовой истерии по поводу цен энергоносителей и вероятности более раннего сворачивания монетарных трат государства. Тем не менее страсти несколько улеглись, когда котировки фьючерсов на газ в Европе рухнули на рекордные 37% от дневных максимумов, а в США — более чем на 10%.

Фондовый отскок среды продолжается и в четверг, фьючерс на индекс широкого рынка акций S&P 500 прибавляет полпроцента, поднимаясь выше 4370 п. До основной сессии рынка акций оптимизм игроков, вероятно, сохранится, что может поддержать и быков европейского региона.

А потом могут вступить в игру фундаментальные факторы: инфляция остается высокой, метрики рынка труда вышли положительные. Это весомые аргументы в пользу скорейшего замедления темпов количественных программ Федрезерва и основания для продолжения игры на понижение в индексах.

Показатели занятости обнадеживают: частный бизнес США нанял значительно больше сотрудников, чем прогнозировалось — 568 тыс. против консенсуса в 428 тыс. Здесь следует дождаться и финальных метрик по занятости за сентябрь, которые выйдут уже завтра. Если и там будет позитив, то целесообразность выкупа Федрезервом долговых инструментов с рынка явно снижается.

О рисках грядущего закручивания монетарно-фискальных гаек говорит и траектория доходностей гособлигаций Штатов: накануне индикатор поднимался к 4-месячным максимумам, выше 1, 57%. Вероятность ухода кривой над 1,7% сохраняется.

Вторит долговому рынку и валютный сектор: индекс доллара США (DXY: 94,25 п.), удержав уровни спроса, двигается в направлении максимумов года. Здесь также играет антидевальвационный фактор ожиданий секвестра QE, причем уже в этом году. Подъем доллара способен оказать негатив на товарные рынки и валюты стран переходного периода, особенно, когда раскроется защитная функция доллара в ситуации избегания рисковых инструментов.

Таким образом, сейчас может наблюдаться рассинхронизация рынков: отскок в США обусловлен снятием энергетического стресса, а вот перегретые площадки экспортеров рискуют приступить к сокращению накопленного спреда доходностей индексов — речь о российских индексах акций.

Тем не менее общий тренд фондовых рынков вниз рискует быть продолженным на фоне начала курса центробанков на ужесточение монетарной политики из-за высокой страновой инфляции.

Сырье

Цены на нефть снижаются в полпроцента, достигая $80,5 за баррель марки Brent. После вчерашнего скачка к $83,5, контракты просели на 4%. С технической точки зрения Brent рискует продолжить охлаждение. При сдаче планки на $80, следующим уровнем спроса выступает область $78. Спекулятивная составляющая цен понемногу уходит.

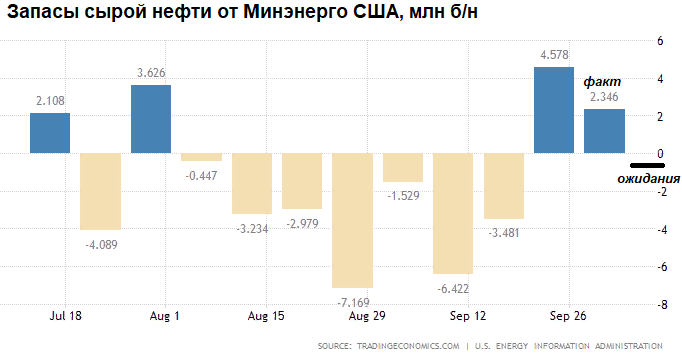

Статистика по запасам сырья в Штатах подтвердила ранние оценки от Американского института нефти (API): недельные резервы сырой нефти увеличились на 2,35 млн баррелей при консенсусе в снижении на 400 тыс. Несмотря на фактический слом тренда на выбытие запасов, темп восстановления мощностей после ураганов в Мексиканском заливе все еще низкий. Однако именно вчера этого хватило для остановки атаки быков на 3-хлетние максимумы.

Цены на газ накануне исполнили классический разворот. Кульминация, которую ждали на протяжении последних сессий, состоялась. В момент биржевой паники на товарных рынках контракты взлетали на десятки процентов, курс на голландском хабе превышал $1900. Но закончилось все еще более резким обвалом под $1300 за тыс. кубов.

Волатильность инструментов находится на экстремальном уровне. Исторических аналогий подъема нет, но можно сравнить зеркальную конъюнктуру апрельского сырьевого рынка 2020 г., в первую очередь по нефти, и октября 2021 г.: в момент максимального напряжения происходит очищение от маржинальных позиций. Вчера массово сработали маржин-коллы, что и привело, по сути, к дефициту спроса на торгах.

Конечно, изменчивость рынка может в дальнейшем еще приводить к всплескам, но видится, игра сделана. Ожидания сводятся к постепенному сдуванию пузыря commodities.

БКС Мир инвестиций