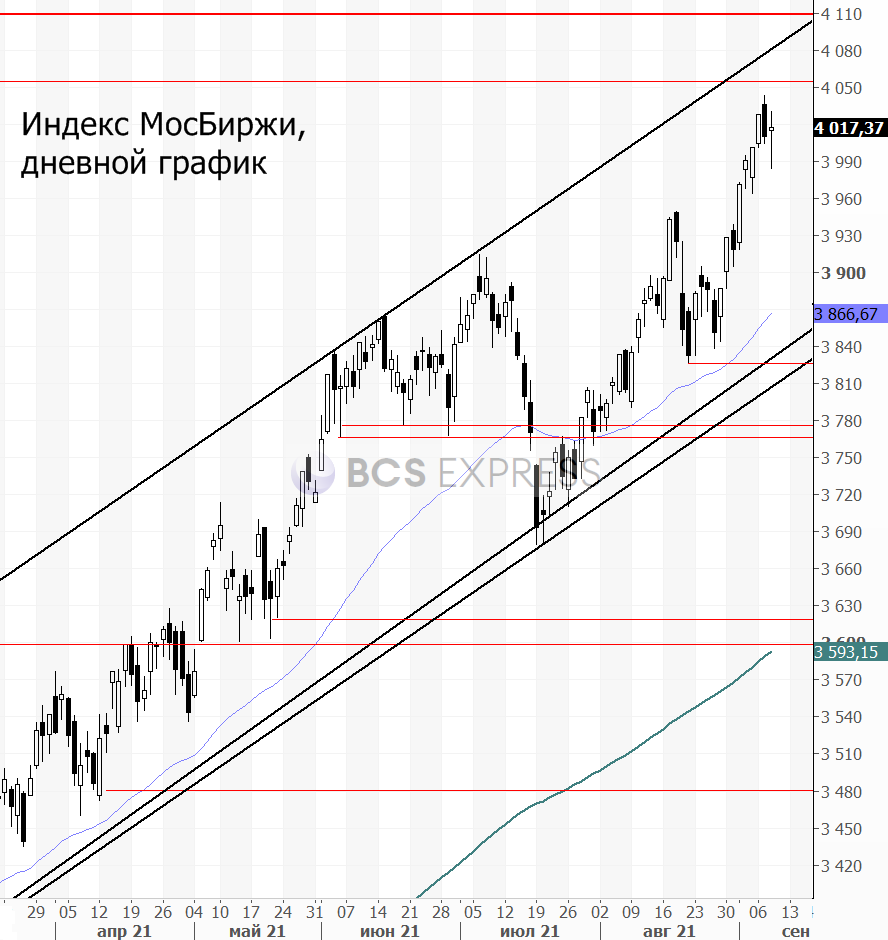

Итоги торгов 08.09

Индекс МосБиржи: 4017,37 п. (+0,18%)

Индекс РТС: 1726,53 п. (+0,15%)

Главное

В среду на российском рынке акций вновь не наблюдалась единой динамики среди голубых фишек. В результате итоговый прирост индекса оказался незначительным. В моменте он снижался ниже 4000 п., но к концу дня за счет уверенной динамики Сбербанка, Лукойла и Роснефти удалось выйти в плюс. В то же время локальную слабость проявили акции Норникеля, Новатэка, Транснефти и золотодобывающих компаний.

Бумаги Газпрома в первой половине дня теряли 1,6%, но просадка была быстро отыграна. Как мы уже ранее отмечали, инвестиционный кейс Газпрома настолько сильный, что локальные откаты могут достаточно быстро выкупаться. Устойчивость бумаг в среднесрочной перспективе, на наш взгляд, сохранится, учитывая экстремально высокие цены на газ в Европе, а также ожидания скорого запуска Северного потока-2. Так, агентство Bloomberg со ссылкой на свои источники накануне сообщило, что трубопровод может быть запущен 1 октября.

Вчерашнюю сессию наш рынок может записать в актив. Российские индексы выглядели лучше площадок других развивающихся и развитых стран. В Европе и США рынки акций показали умеренное снижение. Индекс S&P 500 пытается начать очередную волну коррекции, которых в этом году было уже не менее 7 штук. При этом все они достаточно быстро выкупались.

Беспокоиться за дальнейшие перспективы американского рынка может будет в случае нарушения тенденции из постоянно растущих экстремумов, когда каждый новый локальный максимум и минимум оказываются выше предыдущих. Чтобы сломать этот тренд S&P 500 должен закрепиться ниже августовского минимума 4367 п. При таком раскладе возможно резкое ускорение распродаж. А пока этого не произошло, восходящая тенденция по-прежнему остается приоритетной тенденцией. Промежуточная точка опоры — это район 4440 п., где проходит нижняя граница растущего канала.

Общим фактором торможения глобальных рынков выступает рост ожиданий снижения объема стимулов со стороны мировых ЦБ. Причем этот момент останется определяющим в ближайшие месяцы. Нет сомнений, что любые волны снижения на рынках все СМИ будут как раз списывать на tapering.

Давление на рисковые активы накануне оказал отказ Народного банка Китая от более агрессивного стимулирования экономики. Замглавы регулятора заявил, что ДКП страны остается в пределах нормы, и Китай не пойдет на крупномасштабные стимулы. К этому добавились сигналы от чиновников ЕЦБ о том, что регулятору необходимо быстрее приступить к сворачиванию монетарных стимулов из-за высокой инфляции в регионе. Ну и ФРС на заседании 22 сентября также может объявить о плане по сокращению покупок в рамках QE.

По индексу МосБиржи целевые ориентиры на 4055 и 4110 п. по-прежнему сохраняются. Пока котировки находятся выше 3840 п., картина остается растущей. Поддержку оказывает фактор относительно высоких цен на нефть, газ и ряд металлов.

В фокусе

• Сегодня в центре внимания заседание ЕЦБ. Итоги мероприятия будут опубликованы в 14:45 МСК. Предполагается, что индикативные процентные ставки останутся без изменений: 0% ключевая ставка, -0,5% депозитная ставка. Совет управляющих ЕЦБ ожидает, что процентные ставки останутся на нынешнем уровне, пока регулятор не увидит, что среднесрочный прогноз укажет на стабилизацию инфляции у целевого ориентира 2% годовых. Объем программы выкупа активов (PEPP) — 1,85 трлн евро. Программа продолжится как минимум до конца марта 2022 г.

Указания на дальнейшие перспективы монетарной политики с учетом более свежей информации мы сможем получить из пресс-конференции главы ЕЦБ Кристин Лагард (15:30 МСК). Одновременно будет представлен свежий прогноз по монетарной политике. Как и в случае с ФРС, ждем от ЕЦБ намеки о перспективах сворачивания программы скупки активов.

• РУСАЛ (+10,8%). Основной причиной роста акций остается ралли цен на алюминий. В долларах стоимость тонны поднялась до максимума с 2008 г. — $2820. В рублях цена находится на абсолютных исторических максимумах, что компенсирует негативный эффект от введенных с августа экспортных пошлин. Вслед за РУСАЛом растут и акции En+ (+4,7%), которая контролирует 56,88% алюминиевой компании. Плюс по мере снижения долговой нагрузки РУСАЛа инвесторы все больше учитывают в его оценке долю в Норникеле (26,4%). Стоимость этого пакета сегодня сопоставима со всей текущей капитализацией самого РУСАЛа.

Накануне СМИ распространили сообщения второго крупнейшего акционера РУСАЛа Sual Partners с призывом вернуться к практике выплаты дивидендов, которые не платятся с 2017 г. В Sual считают, что на фоне хорошей конъюнктуры на рынке алюминия для этого есть все возможности, но компания вместо этого делает неэффективные инвестиции. Sual настаивает, чтобы РУСАЛ направил акционерам дивиденды за I полугодие 2021 г. и соблюдал установленные правила дальше. По мнению акционеров, это благоприятно скажется на стоимости бумаг и улучшит их инвестиционную привлекательность. Дивполитика предусматривает выплату акционерам 15% от «ковенантной EBITDA». За I полугодие дивдоходность при ее соблюдении могла бы быть около 2%.

Инициатива Sual вряд ли будет поддержана. На 9 сентября назначено внеочередное заседание ОСА, однако в его повестку рекомендация о выплате дивидендов ранее не была включена советом директоров. С другой стороны, споры крупнейших акционеров о необходимости возврата к действующей дивполитике указывают на высокие шансы выплат в будущем по мере снижения долга.

• United Medical Group — ЕМС (+11,2%). Бумаги вышли на новые максимумы на повышенных оборотах. Сейчас цена 1140 руб. против 927 руб., по которым в июле прошло IPO. Долгосрочный взгляд умеренно позитивный. Это весьма консервативная история, учитывая отсутствие масштабной инвестпрограммы и фокус на дивиденды.

• Сбербанк-ао (+1,8%). Акции банка стали одним из локомотивов, который вчера вытянул российские индексы в плюс. В данный момент на графике сформировался обыкновенный «флаг». Зачастую, эта формация выступает фигурой продолжения трендовой тенденции. В нашем случае при подъеме к 340 руб. далее может открыться дорога в сторону 360 руб. Точка отмены такого сценария роста — уровень 320 руб.

• Юнипро (+1,6%). Акции подскочили после появления сообщения Интерфакса о том, что немецкий энергохолдинг Uniper рассматривает возможность продажи традиционной генерации своей дочерней компании Юнипро. По словам источников агентства, в последнее время со стороны Юнипро исходит инициатива избавления от активов в традиционной генерации и перехода на возобновляемую и водородную энергетику. Подробностей и официальных заявлений пока нет, так что оцифровать влияние этой новости на акции компании сложно.

• Интер РАО (+3%). Импульс роста в акциях компании как раз совпал с новостью про Юнипро. Ранее в контексте покупки активов этой компании упоминалась Интер РАО, менеджмент которой говорил, отвечая на соответствующие вопросы, что рассматривает любые возможности на рынке M&A, пишет Интерфакс. Официальных сообщений об участии Интер РАО в покупке активов Юнипро не появлялось. На рынке могло сложиться мнение, что если Интер РАО будет инвестировать накопленный на балансе кэш, то это позитивно скажется на ее капитализации, так как эти средства начнут активно работать, увеличивая финансовые показатели и потенциальные дивиденды.

Как и в случае с Юнипро влияние на акции Интер РАО оценить не представляется возможным, так как нет никаких официальных сообщений. Если же ориентироваться на техническую картину в акциях компании, то позитивным драйвером могло бы быть закрепление выше диапазона торможения 4,85–4,95 руб.

• Сегодня с открытия ожидается снижение на фоне дивидендных гэпов в бумагах Русагро и Полиметалла.

Внешний фон

Внешний фон сегодня с утра смешанный. Американские индексы после закрытия нашей основной сессии в среду остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 снижаются на 0,2%, нефть Brent в плюсе на 0,3% и находится около уровня $72,8.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет около уровней закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций