На первых аукционах в апреле по размещению ОФЗ наблюдался рекордный спрос со стороны инвесторов, несмотря на возобновление обсуждений антироссийских санкций со стороны США. Рынок корпоративных облигаций по итогам первого квартала существенно отстал от рынка госбумаг, но постепенно от месяца к месяцу набирает обороты.

На аукционах 03 апреля инвесторам были предложены два выпуска ОФЗ-ПД: краткосрочный (трехлетний) выпуск 26209 и среднесрочный (семилетний) выпуск 26226 в объеме остатков, доступных для размещения в каждом выпуске. Объем удовлетворения заявок на каждом аукционе определялся Минфином РФ, исходя из объема спроса, а также размера запрашиваемой участниками премии к фактически сложившимся на рынке уровням доходности. Погашение ОФЗ- ПД 26209 запланировано на 20 июля 2022 года, ставка полугодовых купонов на весь срок обращения займа составляет 7,60% годовых. Объем остатков, доступных для размещения, составляет более 40,5 млрд руб. по номинальной стоимости. На предыдущем аукционе, который состоялся 13 марта, спрос составил порядка 61,5 млрд руб., который был удовлетворен на 56,5% при «премии» к вторичному рынку в размере 1 б.п. Погашение ОФЗ-ПД 26226 запланировано на 7 октября 2026 года, ставка полугодовых купонов на весь срок обращения займа составляет 7,95% годовых. Объем остатков, доступных для размещения, составляет около 229,9 млрд руб. по номинальной стоимости. Предыдущий аукцион состоялся две недели назад. Аукцион прошел на фоне высокого спроса со стороны инвесторов, составившего более 73,3 млрд руб. и удовлетворенного на 83,7%. Выпуск был размещен с доходностью 8,29% годовых, что предполагало «премию» для инвесторов порядка 5 б.п.

На аукционах 03 апреля инвесторам были предложены два выпуска ОФЗ-ПД: краткосрочный (трехлетний) выпуск 26209 и среднесрочный (семилетний) выпуск 26226 в объеме остатков, доступных для размещения в каждом выпуске. Объем удовлетворения заявок на каждом аукционе определялся Минфином РФ, исходя из объема спроса, а также размера запрашиваемой участниками премии к фактически сложившимся на рынке уровням доходности. Погашение ОФЗ- ПД 26209 запланировано на 20 июля 2022 года, ставка полугодовых купонов на весь срок обращения займа составляет 7,60% годовых. Объем остатков, доступных для размещения, составляет более 40,5 млрд руб. по номинальной стоимости. На предыдущем аукционе, который состоялся 13 марта, спрос составил порядка 61,5 млрд руб., который был удовлетворен на 56,5% при «премии» к вторичному рынку в размере 1 б.п. Погашение ОФЗ-ПД 26226 запланировано на 7 октября 2026 года, ставка полугодовых купонов на весь срок обращения займа составляет 7,95% годовых. Объем остатков, доступных для размещения, составляет около 229,9 млрд руб. по номинальной стоимости. Предыдущий аукцион состоялся две недели назад. Аукцион прошел на фоне высокого спроса со стороны инвесторов, составившего более 73,3 млрд руб. и удовлетворенного на 83,7%. Выпуск был размещен с доходностью 8,29% годовых, что предполагало «премию» для инвесторов порядка 5 б.п.

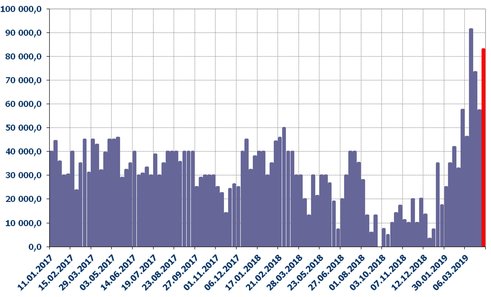

Объем первичного размещения ОФЗ в 2017-2019гг., млн руб.

Источник: Минфин РФ, расчеты БК «РЕГИОН»

Источник: Минфин РФ, расчеты БК «РЕГИОН»

На первом аукционе по размещению ОФЗ-ПД 26209 спрос составил около 64,411 млрд руб., из которых порядка 54,3% были реализованы в ценные бумаги. Удовлетворив в ходе аукциона 54 заявки, эмитент разместил облигации на 34,97 млрд руб. по номинальной стоимости (около 86,3% от объема остатков, доступных для размещения) со средним дисконтом по цене к вторичному рынку на уровне 0,13 п.п.. Цена отсечения на аукционе была установлена на уровне 99,1600% от номинала, средневзвешенная цена сложилась на уровне 99,1899% от номинала, что соответствует эффективной доходности к погашению в размере 8,04% и 8,03% годовых. На втором аукционе по размещению ОФЗ-ПД 26226 спрос составил около 81,472 млрд руб., из которых около 59% было реализовано. Удовлетворив в ходе аукциона 92 заявки, Минфин РФ разместил облигации на 48,081 млрд руб. по номинальной стоимости (около 20,9% от объема остатков, доступных для размещения) с дисконтом по средневзвешенной цене порядка 0,17 п.п. (по отсечению – 0,22 п.п.) к ценам вторичного рынка. Цена отсечения была установлена на уровне 98,5300%, средневзвешенная цена сложилась на уровне 98,5766% от номинала, что соответствует эффективной доходности 8,38% годовых.

На первых аукционах апреля суммарный спрос составил более 145,88 млрд руб., превысив предыдущий рекордный показатель трехнедельной давности в размере 145,04 млрд руб. При этом, очевидно, на фоне возобновления обсуждений новых антироссийских санкций спрос со стороны инвесторов был достаточно агрессивным, о чем свидетельствует отсечение Минфином более 43% заявок. Всего было размещено облигаций на сумму более 83,05 млрд руб. (второй показатель за всю историю) при средней «премии» по доходности к вторичному рынку на уровне 4 б.п.

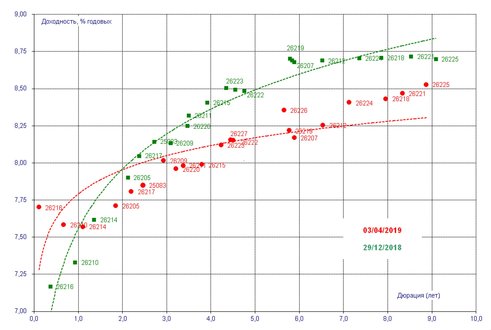

«Кривая» доходности ОФЗ

Источник: Московская Биржа, расчеты БК «РЕГИОН»

Источник: Московская Биржа, расчеты БК «РЕГИОН»

Снижение доходности на рынке ОФЗ наблюдалось практически в течение всего первого квартала за исключением отдельных периодов коррекции. Последний из таких периодов начался на последней неделе марта и продолжился в начале апреля на фоне возобновления обсуждения новых антироссийских санкций. В целом по итогам первого квартал снижение доходности на рынке ОФЗ составило в среднем порядка 29 б.п., при этом в среднесрочном сегменте оно достигало 40-50 б.п.

На рынке корпоративных облигаций объем первичных размещений в первом квартале по нашим оценкам составил 343 млрд руб., что на 24% ниже показателя первого квартала прошлого года. При этом от месяца к месяцу объемы размещения росли: от 51 млрд в январе до 126 и 166 млрд руб. в феврале и марте соответственно. Основной причиной слабой активности на первичном рынке корпоративных облигаций в начале года были: относительно высокий уровень ставок, сформировавшийся к концу прошлого года и не устраивавший многих эмитентов, с одной стороны и осторожный спрос со стороны российских инвесторов, которые опасались дальнейшего роста инфляции и ужесточения денежно-кредитной политики Банком России и предпочитали покупать относительно короткие бумаги (со сроком обращения преимущественно не более 2-3 лет), с другой.

Более мягкая риторика Банка России относительно денежно-кредитной политики и заявления о возможности снижения ключевой ставки уже в текущем году, прозвучавшая в материалах заседания 22 марта т.г. и в комментариях после него, способствовали росту активности корпоративных заемщиков на облигационном рынке, которые существенно отстают от набранной скорости заимствования сувереном. На рынке корпоративных облигаций на текущий момент уже сформированы книги заявок или запланировано размещения в общем объеме более 230 млрд рублей.

Вслед за первоклассными эмитентами на рынок выходят компании второго-третьего эшелонов. На этой неделе book-building новых рублевых выпусков провели НК Роснефть (30 млрд руб., 5 лет с купоном 8,7% годовых) и Альфа – Банк, сегодня Северсталь и Мегафон, завтра – Почта России и РОСНАНО. Выпуск Альфа – Банка первоначальным объемом 5 млрд руб. и сроком обращения 2 года вызвал высокий интерес у инвесторов. В ходе book-building купонная ставка в финале составив 8,55% (доходность к погашению 8,73%, спрэд к кривой «доходности» ОФЗ 99 б.п.), что существенно ниже первоначально установленного диапазона 8,7 – 8,9% годовых, а объем займа увеличен вдвое. Северсталь вернулась на рынок после долгого перерыва, предложив инвесторам 10-летний выпуск с офертой через 5 лет номинальным объемом 10 млрд руб. Первоначально эмитент ориентировал инвесторов на купон 8,65 – 8,85% (доходность к оферте 8,84 – 9,05% годовых). По итогам сбора заявок финальный ориентир купона был установлен на нижнем уровне диапазона (8,65% годовых). В ближайшее время также состоятся размещения облигационных займов таких компаний, как: Детский мир, О`КЕЙ, Элемент Лизинг, Буровая компания «Евразия», Трансмашхолдинг, ГК Автодор.

Во втором квартале 2019 года Минфин РФ планирует предложить инвесторам ОФЗ совокупным объемом 600 млрд рублей по номинальной стоимости. Выполнение плана возможно в случае сохранения интереса со стороны инвесторов, в т.ч. нерезидентов. Это возможно при отсутствии новых антироссийских санкций, возможность введение которых является, очевидно, на сегодня основным фактором риска для рынка рублевых облигаций в целом. В тоже время на фоне всех остальных внешних (политика ФРС США, цены на нефть) и внутренних (умеренные темпы инфляции, относительно стабильный курс рубля, возможность смягчения ДКП) факторов можно ожидать сохранения благоприятной конъюнктуры для всего рублевого облигационного рынка.

Александр Ермак, главный аналитик долговых рынков БК «РЕГИОН».