Закрытие предыдущей сессии:

Пара USD/RUB TOM: 72,7 (-0,1%)

Пара EUR/RUB TOM: 85,2 (-0,3%)

В деталях

Торговая неделя на рынках рискового капитала начинается с подъема американских фьючерсов и выноса котировок Brent к трехлетним вершинам. В азиатском регионе по-прежнему ждут прояснения ситуации с проблемным застройщиком — китайский рынок снижается на процент.

На стороне покупателей доллара — грядущее замедление темпов выкупа активов ФРС. Закономерное охлаждение глобальных экономик после сильного I полугодия может сдержать спрос и в товарных фьючерсах, а это залог замедления укрепления валют стран экспортеров. Однако пока сырьевой драйвер явно на стороне покупателей нацвалют экономик переходного периода.

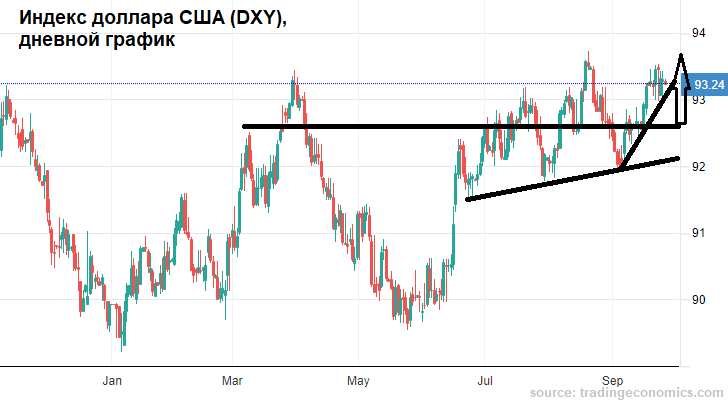

Индекс доллара США (DXY: 93,3 п.) остается выше важных технических поддержек, а это значит, что валютные игроки оценивают перспективы сворачивания монетарно-фискальных проектов Штатов достаточно высоко. Временная же приостановка в росте доллара на прошлой неделе была вызвана отскоком рисковых активов — защитная функция доллара не раскрыта.

Тем не менее игроки на повышение валют развивающихся стран склонны пока ориентироваться на сильный сырьевой фактор, затмевающий даже обострение на геополитической арене.

Цены на нефть прибавляют более процента. Торги декабрьскими контрактами идут выше $78. Если же ориентироваться по истекающему ноябрьскому, то ориентир в $80 за баррель, по сути, исполнен.

За нефтебыков по-прежнему играет фактор погодных условий в Мексиканском заливе, оказывающий сильнейшее влияние на запасы американского сырья. Позитив исходит и от восстановления спроса в Индии. При этом здесь скорее можно рассматривать эффекты высокой и низкой баз: ураганы стихнут, а скачок импорта в Индии обусловлен ранним провалом показателей из-за пандемии в стране.

Если среднесрочные оценки по commodities достаточно осторожные, то краткосрочная динамика Brent явно на стороне покупателей бумаг нефтегазовых компаний и валют стран экспортеров.

Российский рубль отбил недельные потери, а скачок к 73,5 за доллар, подогреваемый и обострением санкционной риторики западных партнеров, быстро сошел на нет. Локальное, но сильное сопротивление ослаблению рубля подтвердилось. Незаменимая поддержка нацвалюте исходит от энергетического ралли.

Сегодня на стороне рубля по-прежнему остается фактор сырья. Но к нему добавился и отскок американских фьючерсов. Тем самым в понедельник можно будет наблюдать стремление пары USD/RUB к важной поддержке на 72,5. Но для ее прохождения, видится, все же нужно больше аргументов: китайские риски строительного сектора и американские риски в S&P 500 сохраняются.

Индекс государственных облигаций RGBI: 142,96 п. не находит веских доводов к слому негативного тренда. Пробив 144 п. на волне санкционной истерии, индекс долгосрочных бумаг быстро устремился к полуторалетним минимумам.

На стороне продавцов бумаг остаются и факторы подъема доходностей американских бондов из-за смещения сроков ужесточения монетарного курса Федрезерва. Да и инфляционная составляющая цен суверенных облигаций не исключает жесткости ЦБ.

Тем не менее оценки по-прежнему сводятся к скорейшему развороту проинфляционных российских факторов и постепенной адаптации игроков долгового рынка к санкционным инициативам извне.

БКС Мир инвестиций