Впервые после 1,5 месячной паузы аукцион по ОФЗ прошел при хорошем спросе, который был обусловлен крупным погашением и улучшением конъюнктуры на вторичном рынке в преддверие заседания Банка России по ключевой ставке. На первичном рынке корпоративных облигаций "поток сделок не иссякает".

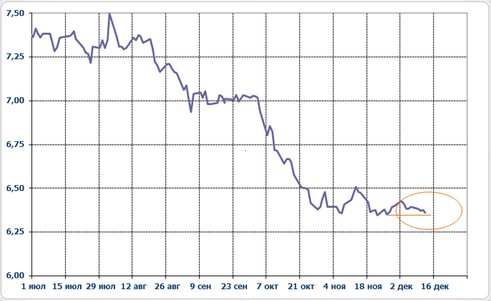

С начала декабря на вторичном рынке ОФЗ наблюдается низкая активность и умеренно благоприятная конъюнктура: несмотря на волатильное движение цен внутри каждой торговой сессии, доходность ОФЗ плавно снижается по всей длине «кривой» гособлигаций.

С начала декабря на вторичном рынке ОФЗ наблюдается низкая активность и умеренно благоприятная конъюнктура: несмотря на волатильное движение цен внутри каждой торговой сессии, доходность ОФЗ плавно снижается по всей длине «кривой» гособлигаций.

Динамика доходности 10-и летних ОФЗ

Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

С начала декабря снижение доходности в среднем по рынку составило порядка 3 б.п. При этом в средне- и долгосрочном сегменте снижение составило в пределах 1-4 б.п., а по «коротким» выпускам (до 2 лет) – в пределах 8-10 б.п. (возможно это было связано с ожиданиями предстоящего заседания Банка России в пятницу, 13 декабря).

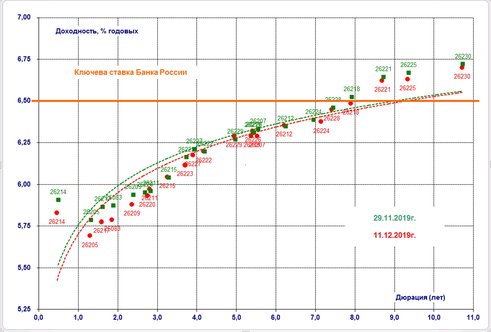

«Кривая» доходности ОФЗ

Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

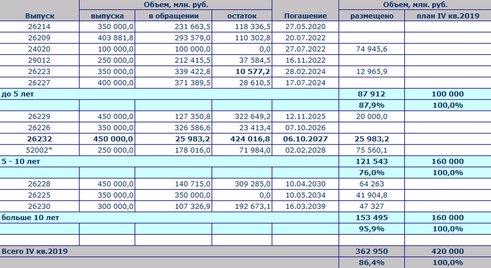

На аукционе 11 декабря инвесторам был предложен единственный среднесрочный (восьмилетний) выпуск ОФЗ-ПД 26232 в объеме остатков, доступных для размещения в данном выпуске. Объем удовлетворения заявок на аукционе определяется Минфином, исходя из объема спроса, а также размера запрашиваемой участниками премии к фактически сложившимся на рынке уровням доходности. Началом обращения ОФЗ-ПД 26232 является 4 декабря 2019г., датой погашения – 6 октября 2027 года. Ставка полугодового купона на весь срок обращения бумаг составляет 6,00% годовых. Объявленный объем выпуска составляет 450 млрд руб., в обращении облигаций нет. Это дебютное размещение выпуска.

На аукционе по размещению ОФЗ-ПД 26232 спрос составил около 55,994 млрд руб., что составило около 12,4% от объема доступных к размещению остатков. Удовлетворив в ходе аукциона 46 заявок или 46,4% от объема спроса, Минфин РФ разместил облигации на общую сумму около 25 983,19 млн руб. (5,8% от объема доступных к размещению остатков). Цена отсечения была установлена на уровне 98,322%, средневзвешенная цена сложилась на уровне 98,3934% от номинала, что соответствует доходности к погашению на уровне 6,37% и 6,36% годовых соответственно. С учетом дюрации нового выпуска, равной 6,33 года, и ставок по аналогичным по срокам обращения выпускам мы оценивали справедливый уровень доходности при размещении в размере 6,34% годовых. Таким образом, дебютное размещение выпуска 26232 прошло с незначительной «премией» на уровне 2 б.п.

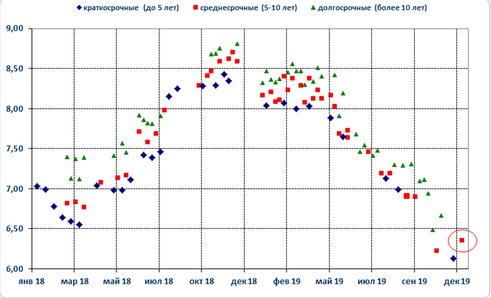

Доходность первичных размещений ОФЗ в 2018-2019гг., б.п.

Источник: расчеты БК «РЕГИОН»

Источник: расчеты БК «РЕГИОН»

Аукцион прошел на фоне относительно высокого спроса (около 56 млрд руб.), которого не наблюдалось на рынке с середины октября т.г. Среди причин роста спроса со стороны инвесторов можно назвать приход средств от погашения и выплаты купонного дохода по ОФЗ в размере 168 млрд руб. и некоторое улучшение конъюнктуры на вторичном рынке гособлигаций с начала декабря. Минфин, удовлетворив около 46% заявок, разместил облигации на сумму около 26 млрд руб. (таких объемов размещения также не наблюдалось с середины октября т.г.) при незначительной «премии» по доходности на уровне 2 б.п.

С начала текущего квартала Минфин РФ разместил гособлигации на общую сумму порядка 362,95 млрд руб., выполнив на 86,4% план привлечения на рынке ОФЗ в IV квартале т.г., который был установлен на уровне 420 млрд руб. При этом годовой план, который с учетом размещений в первых трех кварталах и плана на текущий оценивается нами на уровне 2,084 трлн руб., на данный момент выполнен на 97,3%. Таблица. Итоги размещения ОФЗ в IV кв. 2019г.

* выпуски с неразмещенными остатками на начало IVкв. 2019г.

Источник: расчеты «БК РЕГИОН»

Первичный рынок корпоративного долга активен: с новыми займами выходят как эмитенты корпоративного сегмента, так и регионы. На текущей неделе провели book-building новых выпусков ПИК – Корпорация, Банк Зенит, Нижегородская область, РОСЭКСИМБАНК и ГК Пионер, сегодня собирали книги инвесторов Свердловская область и Газпром нефть. Свердловская область закрыла книгу инвесторов по 7-летнему выпуску с амортизацией номинальным объемом 5 млрд руб., установив ставку купона 6,70% (доходность 6,87% годовых), т.е. на 15 б.п. ниже маркетируемого уровня купона. Газпром нефть предложила рынку выпуск со сроком обращения 10 лет, что в последнее время является максимально длинным сроком для облигаций корпораций. В ходе book-building объем размещения был увеличен до 20 млрд руб., компания установила финальную купонную ставку в размере 7,15% годовых, что соответствует доходности к погашению на уровне 7,34% годовых. До конца года на рынок с новыми облигационными займами выйдут СФО РуСол и ФПК Гарант-Инвест, которые предложат инвесторам «зеленые» облигации, а также город Томск, Татнефть и Автодор.

Долговой рынок в последнее время живет в ожидании решения Банка России по ключевой ставке, которое должно быть принято на заседании в ближайшую пятницу. Мы ожидаем снижения ключевой ставки как минимум на 25 б.п. (не исключаем, правда, и более оптимистичного движения на 50 б.п.), принимая во внимание существенное снижение инфляции в последние месяцы и достижение уровня 2,9-3,1% по итогам текущего года. «Позитивное» решение Банка России и сохранение позитивной риторики в его заявлении может придать рынку рублевых облигаций дополнительный импульс оптимизма как до конца текущего, так и на начало следующего года.

Александр Ермак, главный аналитик долговых рынков БК "РЕГИОН"