Ключевой тенденцией последних дней на нашем рынке является отставание от других развивающихся площадок. Индекс МосБиржи продолжает оставаться в рамках среднесрочного восходящего тренда, однако эта тенденция замедляется. Идет попытка перехода в фазу боковика.

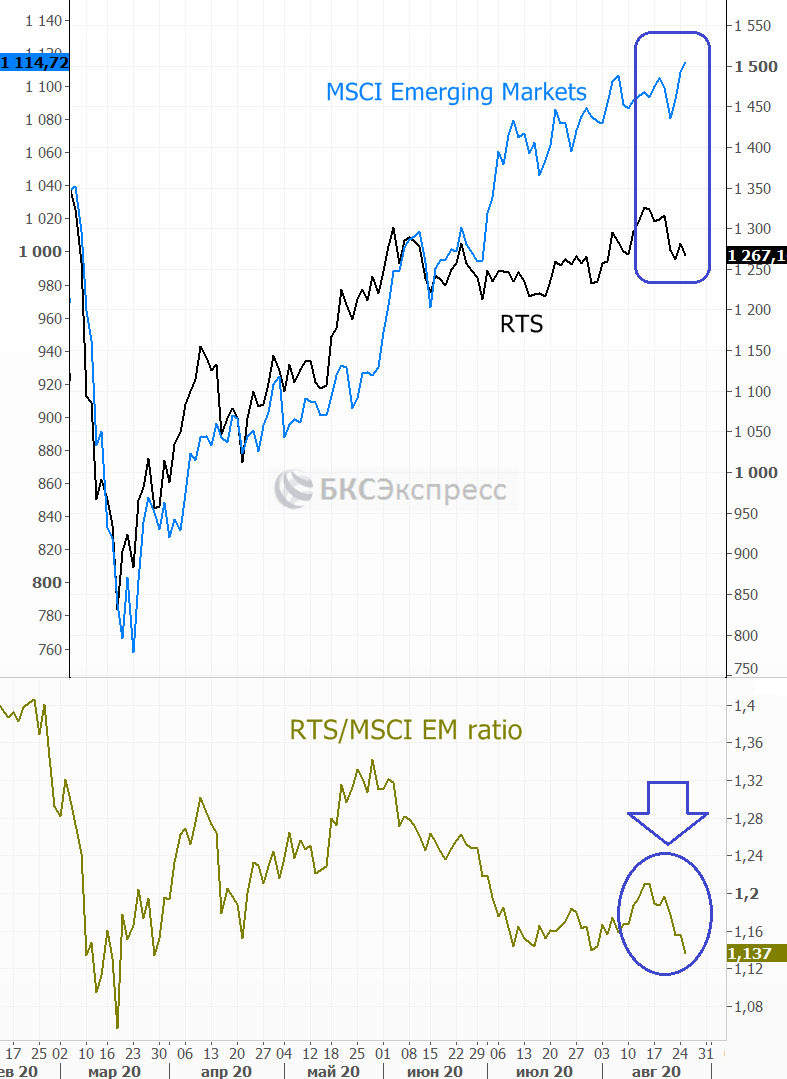

Долларовый РТС выглядит хуже из-за слабости рубля. Боковик в нем продолжается уже три месяца. Попытка возобновить подъем в начале августа оказалась неудачной. Соотношение РТС и индекса MSCI Emerging Markets устойчиво снижается, отражая отставание нашего рынка. Причины в основном могут носить политический характер.

Причем отток идет со стороны нерезидентов, что отражается в невыразительной динамике российских ОФЗ. Индекс гособлигаций (RGBI) уже не первую неделю выглядит слабо. Доходность к погашению десятилетних бондов поднялась до 6,2% годовых против 5,6% в начале лета. Соотношение доходности десятилеток и ключевой ставки ЦБ РФ подскочило до максимального значения с 2014 г.

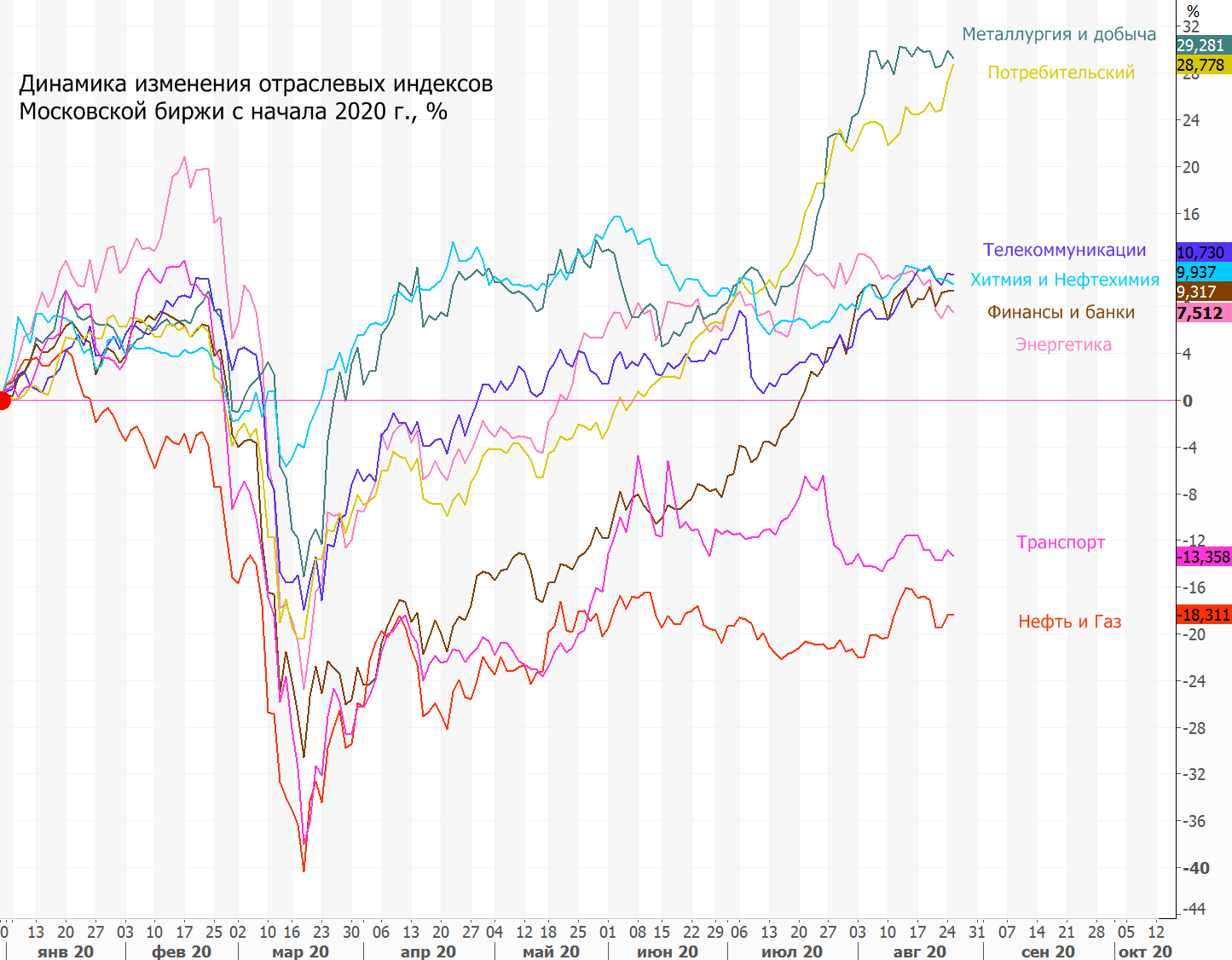

В последние недели лучше остальных выглядит потребительский сектор. Причина в том, что Московская биржа учитывает в нем такие быстрорастущие истории как Яндекс. Также уверенно растут бумаги М.Видео. С начала года отраслевой индекс потребительского сектора вырос на 28%, практически догнав металлургов (+29%).

Среди аутсайдеров по-прежнему остаются представители нефтегазовой отрасли. Потери с начала года составляют 18%.

Впрочем, бумаги нефтяных компаний в ближайшей перспективе могут начать отыгрывать отставание. Фьючерсы Brent до сих пор выглядели относительно стабильно, а вчера предприняли попытку возобновить движение наверх на фоне сезона ураганов в Мексиканском заливе и вынужденной остановки более 80% производственных мощностей региона. Российский рубль при этом ослаб, что также позитивно для акций экспортеров.

На рынке США тем временем продолжается поступательный рост. Американские индексы накануне в очередной раз переписали исторические максимумы. Локомотивом восходящей тенденции являются крупнейшие компании IT-сектора. А вот если оценивать динамику акций американских компаний малой капитализации через индекс Russell 2000, то он еще даже не отыграл мартовское падение.

Между тем на фоне устойчивой опережающей динамики высокотехнологичных компаний относительно всего рынка в целом наблюдается устойчивый рост соотношения индексов Nasdaq 100 и S&P 500. После обвала, вызванного негативным эффектом коронавируса, показатель обновил исторические максимумы. Соотношение двух индексов достигло уровня 3,4. Это больше, чем было в период так называемого пузыря доткомов в 2000 г.

Nasdaq 100 — это индекс, отражающий динамику 100 наиболее крупных нефинансовых компаний, торгующихся на бирже Nasdaq. В основном это динамично развивающиеся компании сектора высоких технологий. Индекс S&P 500 в свою очередь имеет более широкое покрытие и охватывает акции компаний банковского сектора, энергетики и др.

Повторение максимумов 2000 г. не означает, что неизбежен очередной обвал. Устойчивый восходящий тренд сформировался еще в 2008–2009 гг., а сейчас мы видим лишь его ускорение. На фоне глобальной пандемии IT-сектор выступает одним из главных бенефициаров, поэтому столь высокое значение показателя может являться «новой нормальностью».

После коррекции в драгметаллах мы пока не наблюдаем рост спроса на защитные активы. Котировки золота остаются около $1930. Сохраняются риски чуть более глубокой коррекции к $1830–1860. При этом мы отмечаем актуальность ключевого драйвера роста драгметаллов: низкие реальные процентные ставки в мире. Среди бумаг сектора больше остальных нравятся акции Петропавловска. Полюс и Полиметалл — оценены относительно справедливо.

По индексу МосБиржи ближайшим ориентиром наверху выступает район 3100–3110 п., поддержка расположена около 2940 п. Краткосрочный взгляд нейтральный, несмотря на позитивные ожидания на длинном горизонте. Поддержку экспортерам может оказывать снижение рубля. Следующим сопротивлением по USD/RUB наверху выступает район 76,4–76,5.

Начать инвестировать

Портфель*

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

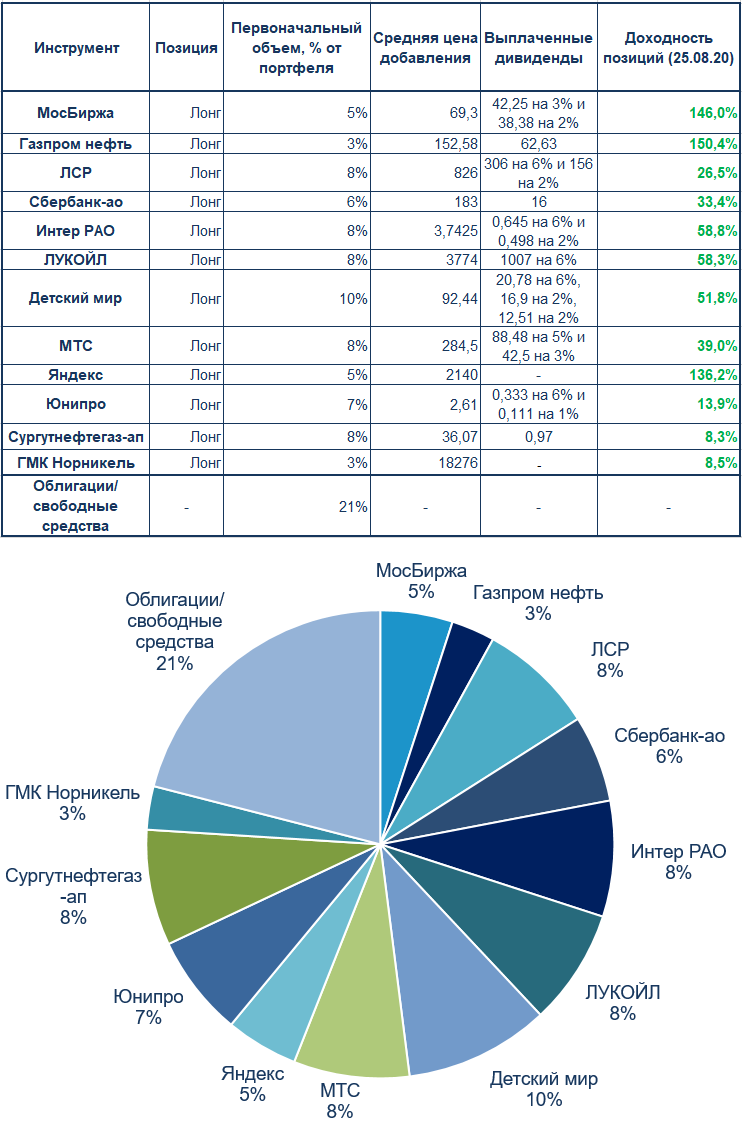

- С момента публикации предыдущего обзора акции портфеля показали разнонаправленную динамику. Лучше остальных торговался Яндекс. Слабо выглядели бумаги Газпром нефти, Норникеля и даже Сбербанка, несмотря на утверждение рекордных для компании дивидендов.

- На фоне ралли акций Яндекса можно рассмотреть сокращение половины лонга, чтобы восстановить их позже по более привлекательным ценам. Рост продолжается 11 недель подряд. Фиксируем половину позиций в портфеле, доходность от средней точки входа составила более 135%.

- Новые позиции пока не открываются. В случае дальнейшего снижения можно рассмотреть увеличение доли Газпром нефти и обыкновенных акций Сбербанка. К привлекательным уровням постепенно снижаются акции НМТП. При пробое наверх уровня 0,76 руб. по Русгидро можно будет ожидать техническое ускорение импульса роста.

- Доля свободных средств составляет 21%. Их можно размещать в средних выпусках ликвидных корпоративных облигаций с высоким кредитным рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу