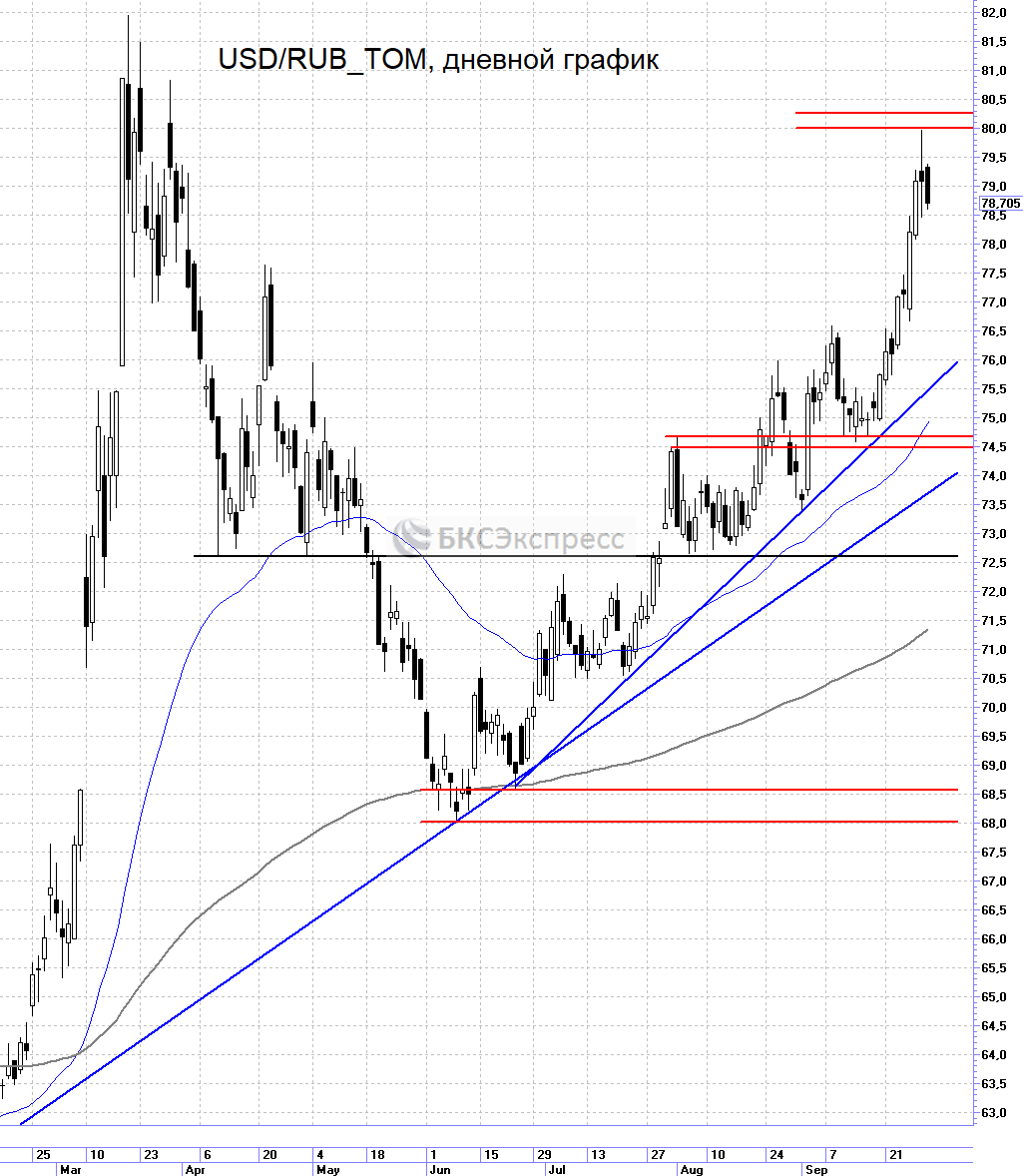

Главным трендом на российском рынке в последние дни было ускоренное ослабление рубля. В моменте курс USD/RUB впервые с мартовских событий приближался к круглой отметке 80.

Как правило, драйвером падения национальной валюты выступает снижение цен на нефть и сырьевые товары. Однако в этот раз ситуация отличается. Фьючерсы на нефть Brent остаются относительно стабильными около $40+. На рубле негативно сказывались сразу несколько факторов. Один из ключевых — общий отток из валют развивающихся стран. Тренд на ослабление рубля не является нашей внутренней историей. В других развивающихся странах аналогичная картина, хотя и в меньших масштабах. Главным образом причина в том, что вторая волна распространения коронавируса во многих странах мира обеспечила отток из рисковых активов. Еще одним из ключевых драйверов выступает геополитика и всем известные события. Кроме того, слабость рубля может быть связана и с локальными моментами, касающихся дефицита валютной ликвидности. В августе и сентябре спрос на валюту вырос и со стороны путешественников, для которых частично открылись границы. То есть на курс давил сразу комплекс факторов.

За 4 месяца с минимумов пара USD/RUB подскочила на 15%. Это достаточно серьезная величина, которая должна частично быть переложена на инфляцию. Эффект сильного ослабления рубля традиционно сказывается с лагом в несколько месяцев. В таких условиях, на наш взгляд, Банк России в ближайшие месяцы займет выжидательную позицию и пока не будет снижать ключевую ставку с уровня 4,25%.

Таким образом, позитивный эффект от снижения рублевых ставок постепенно завершается. Он оказал поддержку как рынку облигаций, так и рынку акций. Кроме того, падение ставок привело к рекордному притоку частных инвесторов на фондовый рынок.

В краткосрочной перспективе с учетом всех внешних факторов — сдержанные ожидания по российском рынку акций. Но если говорить о горизонте нескольких кварталов, то положительный взгляд сохраняется. Удержание длинных позиций оправданно.

Текущая нестабильность курса USD/RUB в очередной раз подтверждает необходимость диверсификации вложений с точки зрения валютных рисков. Мы уже много раз отмечали, что в структуре портфеля желательно соблюдать сбалансированность инструментов, которые по-разному реагируют на изменение курса рубля. То есть оправданным является сочетание акций компаний, которые ориентированы на внутренний рынок, с бумагами экспортеров или выигрывающих от девальвации эмитентов.

Читайте также: Акции и рубль. Как изменение валютного курса влияет на прибыль компаний

На этой неделе пройдут отсечки в акциях Сбербанка и ВТБ. В пятницу акции компаний будут торговаться уже без дивидендов. Размер выплат ВТБ предполагает доходность около 2,2%, а в Сбербанке — более 8%. При спокойном внешнем фоне на закрытие гэпа у Сбербанка предположительно потребуется 1–2 месяца.

В целом по индексу МосБиржи общая картина пока выглядит нейтральной. Индекс остается в широком боковом коридоре, нижняя граница которого расположена около 2825–2850 п. Сигналом о смене тенденции в сторону роста будет возврат выше 2975–3000 п.

Фактором давления на российский рынок акций выступает возобновление распродаж на рынке нефти на фоне опасений по поводу спроса в условиях второй волны распространения COVID-19 во многих странах мира. Фьючерсы Brent во вторник опустились на 3%. Риски повторного провала котировок ниже $40 растут, что локально может помешать восстановлению российских нефтяных фишек после падения последних недель.

Что касается фазы ослабления рубля, то, возможно, волна роста USD/RUB уже близка к завершению. Геополитические факторы заложены в котировки и, как это уже множество раз было ранее, они постепенно выкупаются. На горизонте до конца года умеренно позитивные ожидания по динамике рубля. Кроме того, накануне ЦБ РФ обозначил, что с октября и до конца года начнет в ежедневном формате дополнительно продавать валюту на сумму 2,9 млрд руб.

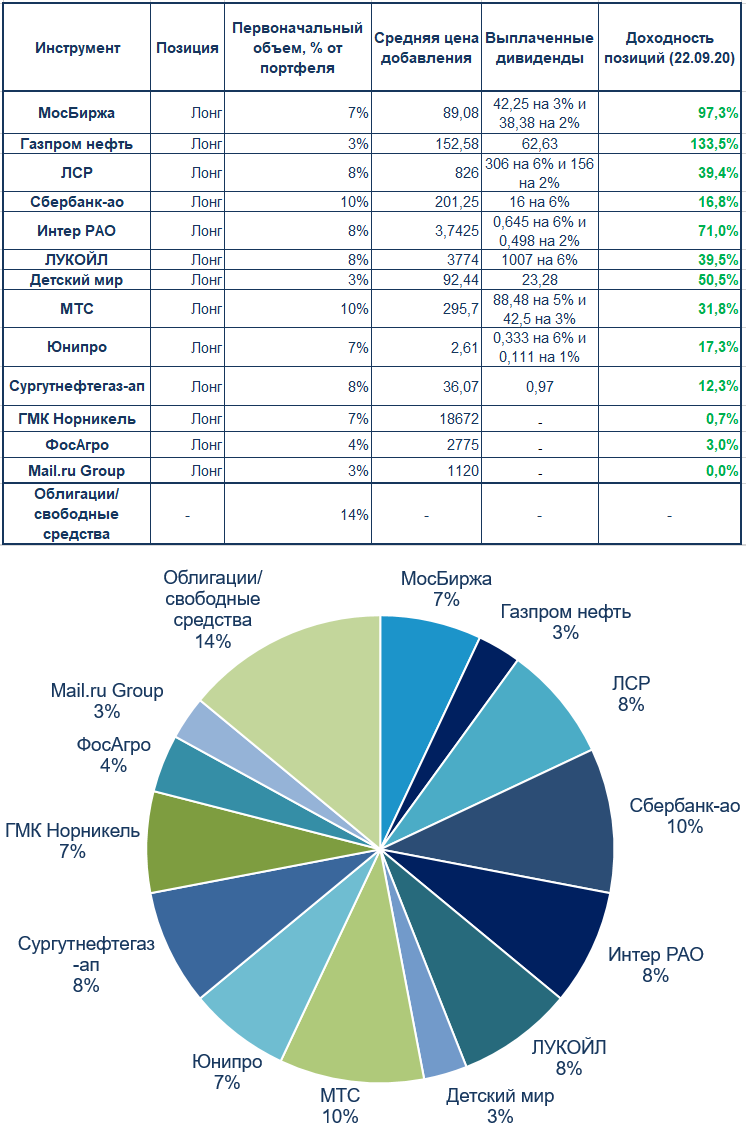

Портфель*

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

- С момента публикации предыдущего обзора акции из портфеля показали разнонаправленную динамику. Лучше остальных выглядели акции ФосАгро и префы Сургутнефтегаза на фоне слабости рубля.

- В акциях Детского мира прошла дивидендная отсечка. Гэп выкупили за одну сессию, что указывает на силу покупателей в этих бумагах. В пятницу ожидается гэп в обыкновенных акциях Сбербанка. Причин для фиксации позиций пока не наблюдается. Долгосрочный взгляд на перспективы бумаг положительный.

- Можно рассмотреть увеличение доли акций Норникеля до 7% около текущих уровней.

- Из новых бумаг можно добавить расписки Mail.ru Group (2120 руб.) на ожиданиях возможного включения в MSCI Russia.

- Доля свободных средств составляет 19%. Их можно размещать в коротких выпусках ликвидных корпоративных облигаций с высоким кредитным рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу

БКС Мир инвестиций