.png)

.png)

.png)

.png)

.png)

.png)

В 1965 г. американский философ и экономист итальянского происхождения Юджин Фама сформулировал основные принципы гипотезы эффективного рынка, которая стала одним из ключевых столпов многих современных рыночных теорий.

Главный принцип этой гипотезы состоит в том, что вся существенная информация немедленно и в полной мере отражается на рыночной стоимости ценных бумаг. Иными словами, любые данные, имеющие малейший предсказательный смысл, очень быстро становятся бесполезны, так как участники рынка закладывают все свои ожидания в котировки.

Получить выгоду от новой информации может лишь самый быстрый участник торгов, который успевает вперед всех обработать новую информацию, принять торговое решение и привести его в исполнение. После действий такого участника(ов) котировки смещаются, и остальные игроки уже не будут иметь никакого преимущества. При этом за счет децентрализованного развития науки и технологий успешные игроки также постепенно теряют свои преимущества и начинают конкурировать с равными себе в условиях наличия «парадокса мастерства». Иными словами, полагаться «на удачу».

Концепция парадокса мастерства, разработанная в результате наблюдений Майкла Мобуссена, заключается в том, что что с ростом коллективного мастерства в любом соревновательном виде деятельност,и будь то спорт, бизнес, трейдинг или что-либо еще, его вес в итоговом результате снижается. Это означает, что победителя в большей степени определяют мелкие незначительные детали, которые являются скорее удачей, чем результатом профессионализма. Подробнее читайте в специальном материале.

Таким образом, гипотеза говорит о бессмысленности любых попыток предсказать динамику цен на финансовые активы, а все успехи трейдеров списывает на счастливое стечение обстоятельств. Согласно ей, даже самые умные, опытные и технологически оснащенные трейдеры будут выигрывать деньги лишь в случае удачного стечения обстоятельств.

Данная теория нашла широкий отклик у инвестиционного сообщества и способствовала распространению пассивного инвестирования. Инвесторы решили, раз успех в опережении доходности рынка является лишь результатом случайности, значит имеет смысл просто скопировать структуру рыночного индекса и зарабатывать на естественном росте бизнеса компаний имеющих листинг.

Первый индексный фонд появился в 1975 г. На сегодняшний день они остаются наиболее распространенным вариантом для начинающих частных инвесторов, которые не планируют углубляться в аспекты фундаментального и технического анализа. Тем более, что гипотеза эффективного рынка отрицает их полезность.*

*Если смотреть чуть глубже, то теория эффективного рынка подразделяется на несколько степеней «силы», и не все из них отрицают полезность фундаментального анализа. «Слабая» форма эффективности отрицает полезность общедоступной информации о прошлых ценах и объемах торгов активов (отрицает технический анализ), «средняя форма» – полезность всей публичной информации, а «сильная» форма – полезность всей информации об активе, в том числе инсайдерской.

Однако активное инвестирование и трейдинг по-прежнему существуют, и многим участникам рынка по-прежнему удается показывать впечатляющие доходности, о которых пассивные инвесторы могли бы только мечтать. И этому существует причина.

Изъяны в гипотезе эффективного рынка

Как и многие рыночные теории, данная гипотеза представляет из себя идеализированную модель реальности, нежели действительно описывает существующий порядок вещей. Можно сказать, что абсолютная эффективность – это идеальное состояние рынка, к которому он постепенно приближается, но вряд ли когда-нибудь достигнет.

С 1965 г. прошло более 50 лет, но даже на сегодняшнем уровне глобализации и технологичности финансовых рынков о «немедленном» отражении информации в котировках речи не идет. Неравномерность распространения информации, технологические ограничения и банальный человеческий фактор, довольно точно выражающийся словами «прослушал», «не так понял» и «забыл» приводят к ощутимой задержке отражении новой информации в котировках.

Гипотеза базируется на предположении, что все участники рынка действуют рационально, то есть не принимают риск, если он не компенсируется соответствующей доходностью. Однако реальный среднестатистический инвестор очень далек от образа рационального участника рынка. Человек подвержен эмоциям, субъективизму, влиянию общества и многочисленным когнитивным искажениям восприятия, о которых подробно писали в своих работах ученые Даниэль Канеман и Амос Тверски. В 2002 г. Канеман стал лауреатом нобелевской премии за свои исследования в этой области, а в 2011 г. выпустил книгу «Думай медленно… Решай быстро», где подробно описал свои исследования для широкого круга читателей.

Среди наиболее простых искажений можно отметить склонность инвесторов вкладывать в компании с известными брендами и следовать за модными тенденциями, забывая о фундаментальной составляющей. Причем кризис доткомов, ипотечный кризис и другие менее известные события мирового рынка указывают на то, что профессионалы подвержены этим искажениям восприятия не меньше, чем инвесторы с более низким уровнем квалификации.

Кроме того, участники рынка руководствуются разными целями: трейдеры могут открывать позицию на несколько часов или на несколько дней, в то время как инвесторы рассматривают вложения на месяцы или годы. Одна и та же бумага на разных инвестиционных горизонтах может быть как привлекательна, так и токсична.

Мажоритарные акционеры, стремящиеся к контролю в компании, могут продолжать выкупать ее акции даже несмотря на исторические ценовые максимумы и зашкаливающие мультипликаторы. Для них бумага остается привлекательной, в то время как для остальных открывается возможность зафиксировать прибыль по завышенным ценам.

Индексные фонды, структура которых должна четко соответствовать структуре заданного бенчмарка, могут игнорировать важные новости об эмитентах и балансировать доли в портфеле независимо от новой информации. На российском рынке ярче всего это можно наблюдать в периоды ребалансировки индексов MSCI Russia.

Наконец, многие взаимосвязи на современных рынках слишком запутанны, чтобы однозначно оценить эффект от той или иной информации. Инвестор может просто пересмотреть свои взгляды на спорную ситуацию и принять решения о покупке или продаже. Если этот инвестор будет управлять достаточно большим объемом средств или по стечению обстоятельств он окажется не одинок в своем решении, котировки могут сместиться в том или ином направлении от справедливой цены. Особенно хорошо это заметно на низколиквидных инструментах.

Таким образом можно прийти к выводу, что современные рынки полны неэффективностей.

Неэффективность – такая ситуация, когда на рынке появляется очевидная недооценка или переоценка какого-либо актива, но основная масса участников торгов ее игнорирует. Поиск таких ситуаций является сутью активного трейдинга и инвестирования. Именно неэффективности представляют собой наиболее привлекательные возможности для заработка, где вероятность успешного исхода смещена в определенную сторону, что при правильном подходе можно превратить в прибыль на долгосрочной дистанции.

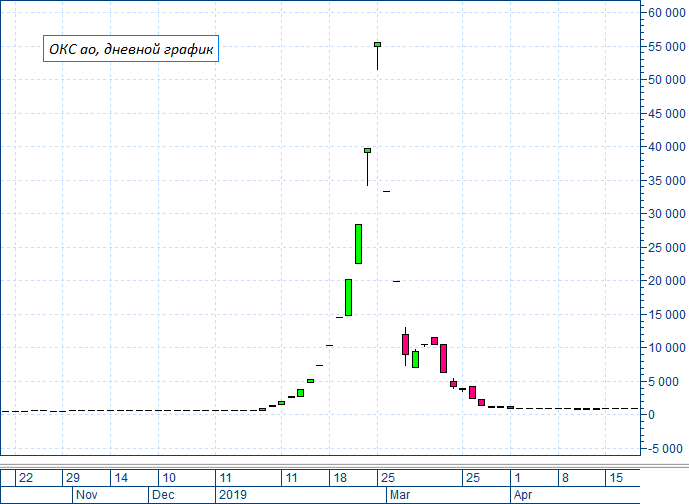

Соотношение между Татнефть АО и АП

Одним из примеров неэффективностей на основании запоздалой реакции рынка на новую информацию может быть график соотношения между обыкновенными и привилегированными акциями Татнефти.

Исторически префы компании торговались с дисконтом к обыкновенным бумагам, так как являлись менее ликвидными и не давали существенного преимущества инвесторам в отсутствии существенных дивидендов. Однако в 2017 г. ситуация резко поменялась после того, как компания выплатила 50% по МСФО за 2016 г. и заявила о намерении наращивать дивиденды. После промежуточной выплаты прибыли за 9 месяцев 2017 г. и утверждения новой дивидендной политики в декабре того же года перспектива стабильных дивидендов на горизонте ближайших лет выглядела очевидной.

Это давало существенное преимущество префам Татнефти, которые за счет более низкой цены обеспечивали более высокую дивдоходность при одинаковом размере выплат на АО и АП, зафиксированном в уставе. По логике соотношение АО/АП должно было сузиться и стать ближе к паритету. Однако на графике хорошо видно, что в начале 2018 г. соотношение оставалось выше 1,35х. Заметив эту неэффективность, мы рекомендовали инвестидею, которая предполагала ставку на сужение разрыва между бумагами путем покупки Татнефть АП и продажи фьючерса на Татнефть АО.

Данная неэффективность просуществовала гораздо больше, чем мы предполагали. В 2018 г. соотношение еще немного расширилось и перешло к устойчивому сужению лишь в 2019 г. На сегодняшний день справедливые значения достигнуты — соотношение АО/АП находится около 1,1х

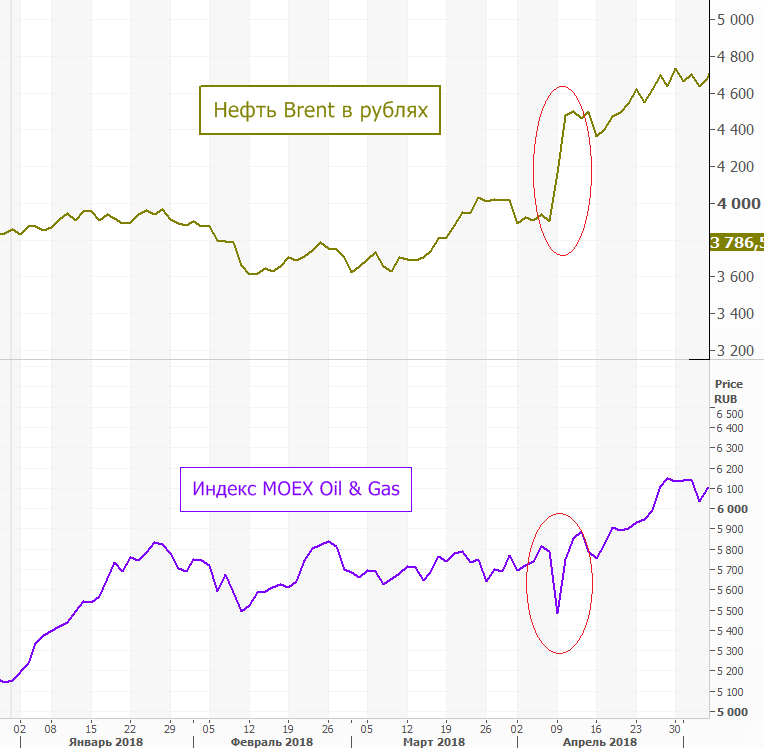

Падение нефтегазовых акций в апреле 2018 г.

В начале апреля 2018 г. случилось знаковое для российского рынка событие – санкции США впервые затронули деятельность публичных компаний РУСАЛ и En+, что спровоцировало пересмотр страновой премии и вызвало падение рынка широким фронтом. Оказался под давлением и российский рубль. Всего за день 9 апреля 2018 г. индекс МосБиржи потерял более 8%. Пара USD/RUB выросла более чем на 8% за два рабочих дня.

Вместе с ослаблением рубля на исторические вершины взлетела цена на нефть в рублях, которая является опережающим индикатором прибыльности нефтегазовых компаний. Таким образом, акции нефтяников упали при явном позитивном сигнале со стороны нефти и отсутствии каких-либо явных угроз для них со стороны санкций. Образовалась неэффективность.

Стремительность и неожиданность распродаж застали врасплох участников рынка, которые не смогли оперативно отреагировать на ситуацию в тот же день. Но такая неэффективность не могла просуществовать долго. Уже на следующий день бумаги нефтегазового сектора начали активно выкупать, что позволило наиболее проворным спекулянтам получить достойную прибыль. Например, бумаги Лукойла за период 10-11 апреля 2018 г. прибавили более 12%.

В данной ситуации мы также указывали на расхождение индикаторов и отмечали преимущества нефтегазовых фишек в сложившейся ситуации.

Русал на Мосбирже и в Гонконге

После попадания под санкции США акции Русала на Московской и Гонконгской биржах перестали торговаться по паритету. Бумаги в Гонконге торговались с существенным дисконтом из-за угрозы вторичных санкций за операции с данными бумагами. Такая ситуация сохранялась до конца января 2019 г., когда санкции в отношении алюминиевой компании были сняты. Актуальный на тот момент спред 1,4х в пользу бумаг с российским листингом открывал международным инвесторам отличную возможность для арбитража, в результате чего три дня подряд бумаги на Мосбирже падали против роста бумаг в Гонконге.

Эта неэффективность открывала возможности для внутридневных и свинг-трейдеров по заработку на коротких позициях.

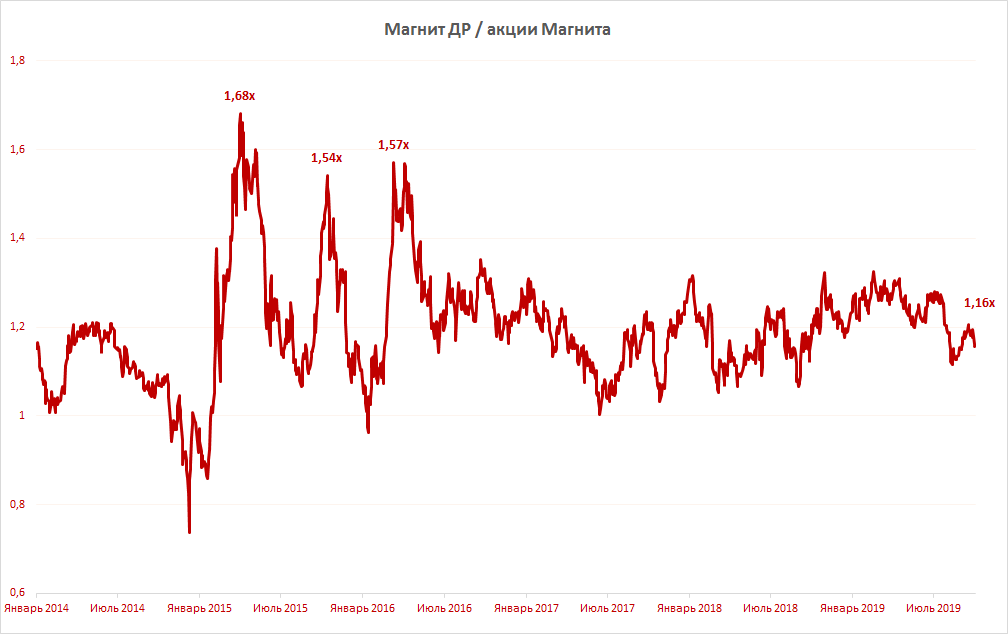

Акции и АДР Магнита в 2015-2016 гг.

Акции Магнита на Московской бирже долгое время имели достаточно высокий дисконт к аналогичным депозитарным распискам (из расчета 5 ДР = 1 акция) на Лондонской бирже. В 2015 г. соотношение ДР к акциям достигало максимальных значений около 1,7х. Иными словами, то, что стоило 1 руб. в России, в Лондоне покупали за 1,7 руб. и все это ни для кого не было секретом.

Таких неэффективностей было достаточно много среди бумаг российских компаний, так как регулятор рынка в РФ вводил лимиты на количество выпускаемых ДР. Таким образом, на западных торговых площадках формировался искусственный дефицит. Западные инвесторы, которые высоко оценивали перспективы российских компаний, но не хотели переводить свои деньги в РФ, были вынуждены переплачивать за возможность владеть этими акциями. На сегодняшний день соотношение ДР Магнита к его же акциям составляет 1,16х, что примерно соответствует транзакционным расходам по переводу средств в РФ с западных площадок.

Читайте также: Что такое АДР и ГДР. Все самое важное о депозитарных расписках

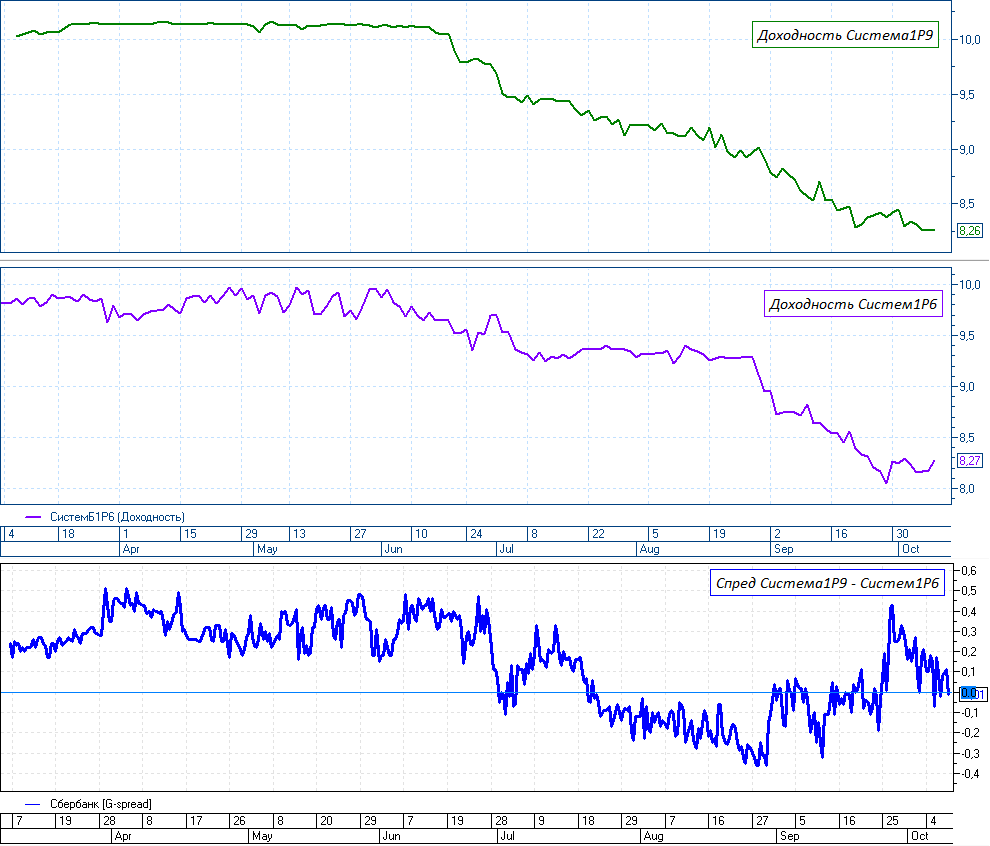

Облигации Система 0001Р-09 после первичного размещения

АФК Система в марте 2019 г. провела размещение выпуска Система 001Р-09, который вскоре ушел чуть ниже номинала и на протяжении нескольких месяцев торговался с премией по доходности около 0,3-0,4% к сопоставимому по дюрации выпуску того же эмитента Система 001Р-06. Такая премия открывала потенциал для переоценки выпуска на 0,9-1,2% за счет сужения спреда между бумагами. Неэффективность позволяла добавить в портфель перспективную бумагу, которая впоследствии принесла за счет сужения спреда и снижения рыночных доходностей около 3,8% в виде прироста стоимости, что для облигация является очень значительной величиной.

Стоит отметить, что неэффективность могла исчезнуть и в обратную сторону – доходность Система 001Р-06 могла вырасти, ориентируясь на более свежий выпуск. Однако в стакане заявок Система 001Р-09 можно было наблюдать высокий объем на продажу по ценам около номинала, что могло быть навесом со стороны крупных игроков, участвовавших в размещении. Это позволяло предположить, что с постепенным снижением навеса бумага будет переоцениваться. В том числе из этих соображений данные бумаги были добавлены в Модельный портфель облигаций по итогам апрельской ребалансировки.

Сургутнефтегаз АО. Неэффективность или смена парадигмы?

После изучения предыдущих примеров может показаться, что торговля на основании неэффективностей представляет из себя простой и прозрачный процесс, однако это совсем не так. Когда происходящее на рынке расходится с логикой, не так-то легко принять верное торговое решение. Финансовый рынок – пространство вероятностей. Здесь практически нет жестких причинно-следственных связей, так что в каждом конкретном случае наличие неэффективности может лишь увеличить шансы на успех, но никак не гарантировать его.

Стоит ли заходить в сделку именно в текущей ситуации? Если да, то каким объемом? Ответ на этот вопрос зачастую неочевиден и требует детального осмысления. Чтобы продемонстрировать это на практике, вспомним стремительный рост обыкновенных бумаг Сургутнефтегаза в начале сентября 2019 г.

Без каких-либо существенных новостей акции за несколько дней взлетели практически на 50% и до сих пор торгуются почти на 30% выше уровней конца августа. В моменте ситуация казалась очередной неэффективностью, и бумаги компании должны были бы постепенно вернуться к прежним уровням. Однако уже более месяца они остаются на новых значениях. Более того, локальные минимумы подрастают, указывая на интерес со стороны покупающих. При этом информации о смене стратегии компании по управлению гигантской денежной позицией не поступало.

Причины такой динамики бумаг остаются неочевидными. Стоит ли открывать короткие позиции в надежде на снижение акций? В настоящий момент сложно давать такие рекомендации, тем более, что фундаментально компания остается дешевой (если учитывать валютные депозиты). Однако, если котировки действительно со временем снизятся к прежним уровням, выгода «шортов» по текущим ценам будет казаться очевидной.

БКС Брокер

.png)