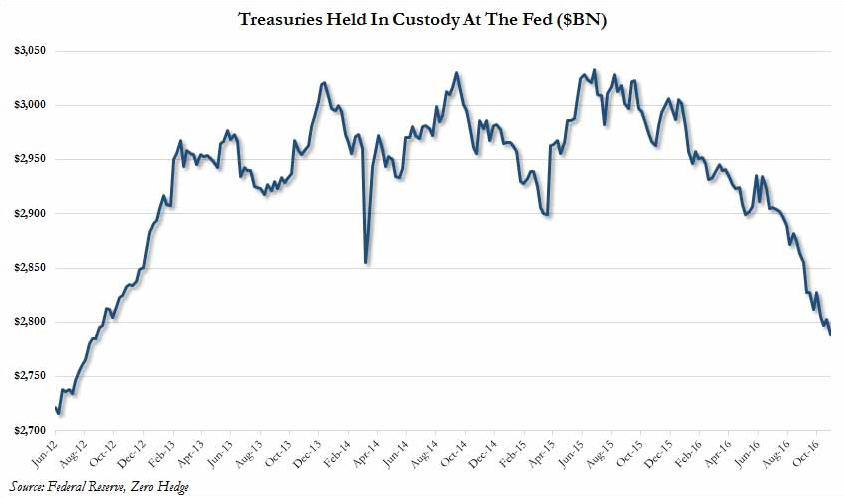

Месяц назад в отчете Федрезерва о трежерис, числящихся на его счетах на имя иностранных центральных банков, уже был повод для беспокойства. За одну неделю их число сократилось на $22 млрд, что было самым драматическим падением с января 2015 года. Тогда общее число гособлигаций сократилось до $2805 трлн – минимального значения с 2012 года. Месяц спустя, согласно обновленному отчету Федрезерва, иностранные центральные банки продолжили неустанно избавляться от трежерис, число которых сократилось еще на $14 млрд, до $2 788 трлн, установив новый антирекорд с 2012 года.

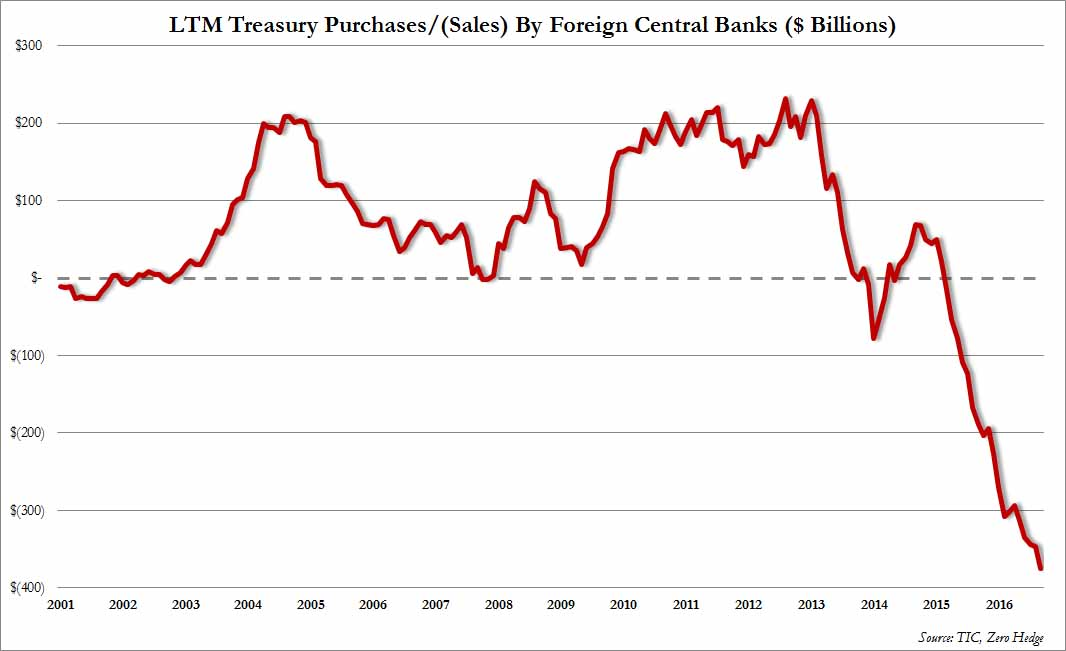

В дополнение к отчету Федрезерва, последний сентябрьский отчет Казначейства по притокам иностранного капитала показал, что тревожная тенденция усилилась до беспрецедентного уровня. В последнем месячном отчете Казначейства показано, что рекордные продажи трежерис на сумму $343 млрд. за 12 месяцев, заканчивающиеся в августе, оказались превышены новым рекордом продаж в $374,7 млрд с августа 2015 по сентябрь 2016 года.

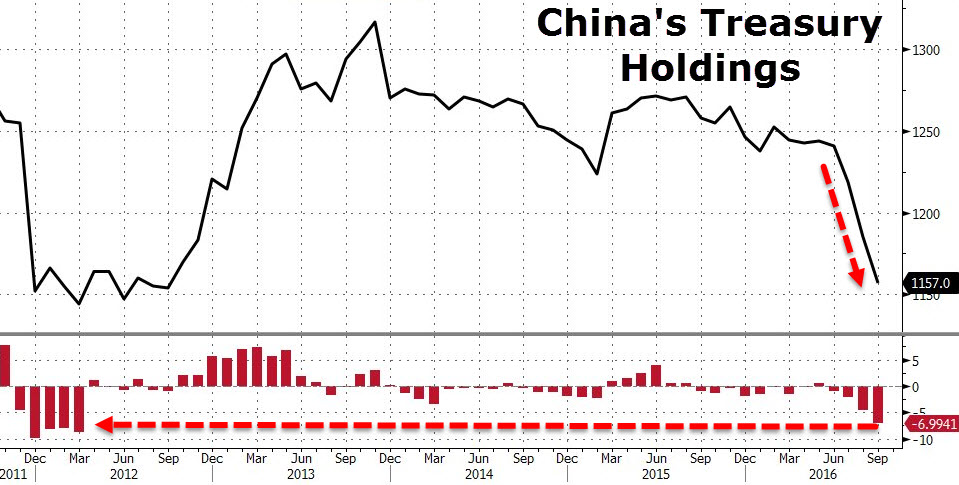

Неудивительно, что среди самых больших продавцов по текущей рыночной цене был Китай, который в августе продал гособлигации на сумму $28 млрд, что снизило общий объем в собственности Китая до $1157 трлн - самого низкого значения с 2012 года.

И такое было не только в Китае: Саудовская Аравия продолжила продавать гособлигации США, и в августе их количество в собственности страны снизилось с 93 млрд до 89 млрд – минимума с лета 2014 года. Королевство уже 8 месяц подряд избавляется от американских бумаг. С января, когда саудиты владели 124 млрд трежерис, их вложения сократились практически на 30%.

Становится все более очевидно, что иностранные центробанки, суверенные фонды, управяющие резервами фактически все другие государственные институты, в собственности которого находятся гособлигации, избавляются от вложений невероятными темпами. Однако в свете событий последних недель такие действия кажутся разумными.

В некоторых случаях, например, в Китае, эти действия направлены на сдерживание дефляционного давления. В Саудовской Аравии, ликвидация необходима для предотвращения коллапса петродоллара и финансирования резкого роста дефицита бюджета. Тем не менее, в любом случае продажи должны насторожить по поводу всплеска долговой эмиссии США в рамках плана бюджетных стимулов Трампа.

Кто же все это покупает? По крайней мере, до прошлого месяца, ответ был таков: частный спрос. Другими словами, так же как на рынке акций, где конечными покупателями являются частные инвесторы, на рынке гособлигаций США частные инвесторы проглатывали сотни миллиардов трежерис, бывших в собственности иностранных центробанков. В прошлом месяце все поменялось, и после того, как частные инвесторы с радостью подхватывали гособлигации в течение четырех месяцев подряд, в сентябре "прочие иностранные инвесторы" продали ошеломляющие $76,6 млрд., и это вторая по величине цифра за всю историю!

Тем временем, когда три месяца назад доходности трежерис обрушились к рекордным низам, картина развернулась и долгосрочная доходность взмыла вверх на фоне беспокойств о том, что Банк Японии, Федрезерв и, возможно, и ЕЦБ вскоре могут сократить покупки долгосрочных облигаций. Но непонятно, как Трамп даст волю своему триллионному долговому цунами, когда ФРС не сможет монетизировать долг.

Пока неясно, при каких условиях иностранные покупатели смогут вернуться, бесспорно одно: именно сейчас продажи не только продолжаются, но и усиливаются, и если ликвидация трежерис не замедлится, то Йеллен не останется выбора, как забыть о поднятии ставок и начать думать о QE4.

БКС Экспресс