.png)

.png)

.png)

.png)

.png)

.png)

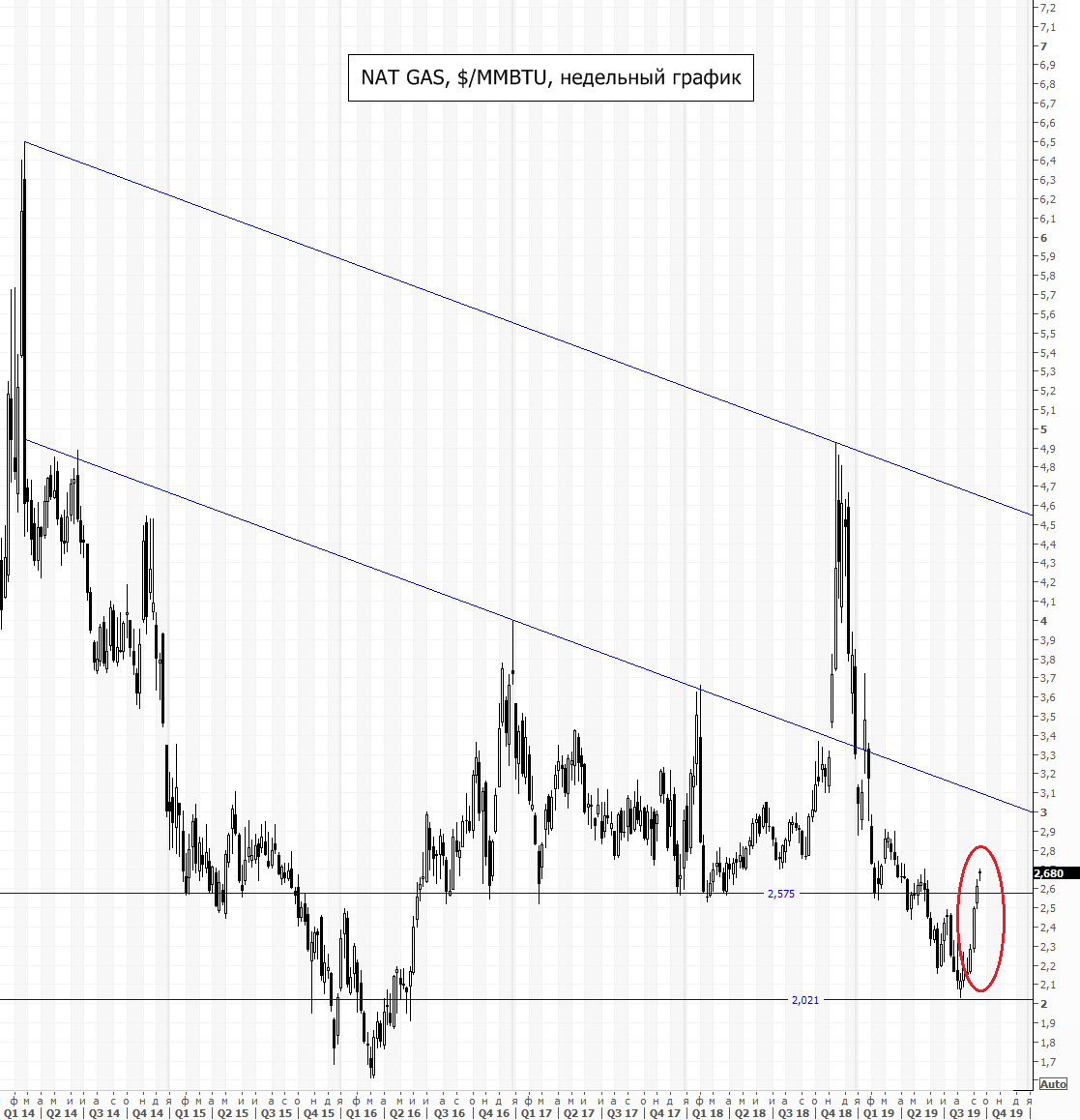

В начале августа котировки фьючерса NAT GAS на NYMEX опускались практически до $2 за MMBTU. Это минимальные уровни летних цен на газ с 1998 г. Однако с тех пор цены поднялись до $2,7 за MMBTU. Безоткатный рост продолжается 4 недели подряд.

Причин для отскока несколько. Выделим главные.

Во-первых, это экономические факторы. По мере снижения цен на газ его потребление со стороны электрической генерации значительно выросло. Например, с мая по август 2019 г. потребление составило 35,2 млрд кубических футов в сутки. В 2018 г. оно было на уровне 34,2 млрд в день, в 2017 г. потребление в этот же период составляло всего 29,9 млрд кубических футов в сутки. Зимой как правило потребление возрастает на 40-60%. Учитывая экологические вопросы и ряд других преимуществ газа при использовании в качестве топлива, сохраняем ожидания по продолжению такой тенденции.

В качестве еще одного экономического фактора для отскока можно назвать процесс балансирования свободного рынка. Стремительное падение цен на сырье привело к снижению инвестиций или даже к сокращению добычи производителями газа с самой высокой себестоимостью.

Второй важной причиной для локального роста котировок являются очередные торговые переговоры США и Китая. Инвесторы полагают, что даже небольшой прогресс в направлении торговой сделки позволит снять пошлины на американские сырьевые поставки в Китай и даже добиться их увеличения. Китай в обозримом будущем будет стремиться нарастить потребления газа как минимум по экологическим причинам.

Как на этом заработать

Несмотря на то, что цены на газ заметно подросли, мало кто из газовых компаний США показал соответствующую динамику. Хотя, как правило, акции сырьевых компаний могут демонстрировать даже большую волатильность, нежели производимое ими сырье.

Мы выбрали три самых интересных на наш взгляд американских эмитента на Санкт-Петербургской бирже. Мы предполагаем, что акции таких компаний могут вырасти, а отскок в ценах на сырье может быть еще не завершен.

Представленные компании преимущественно занимаются добычей и реализацией природного газа, но часть бизнеса может быть задействовано в аналогичных операциях с нефтью и газовым конденсатом. Деятельность одного из эмитентов сосредоточена на транспортировке газа, а также на услугах по его сбору на месторождениях.

Cabot Oil & Gas (COG)

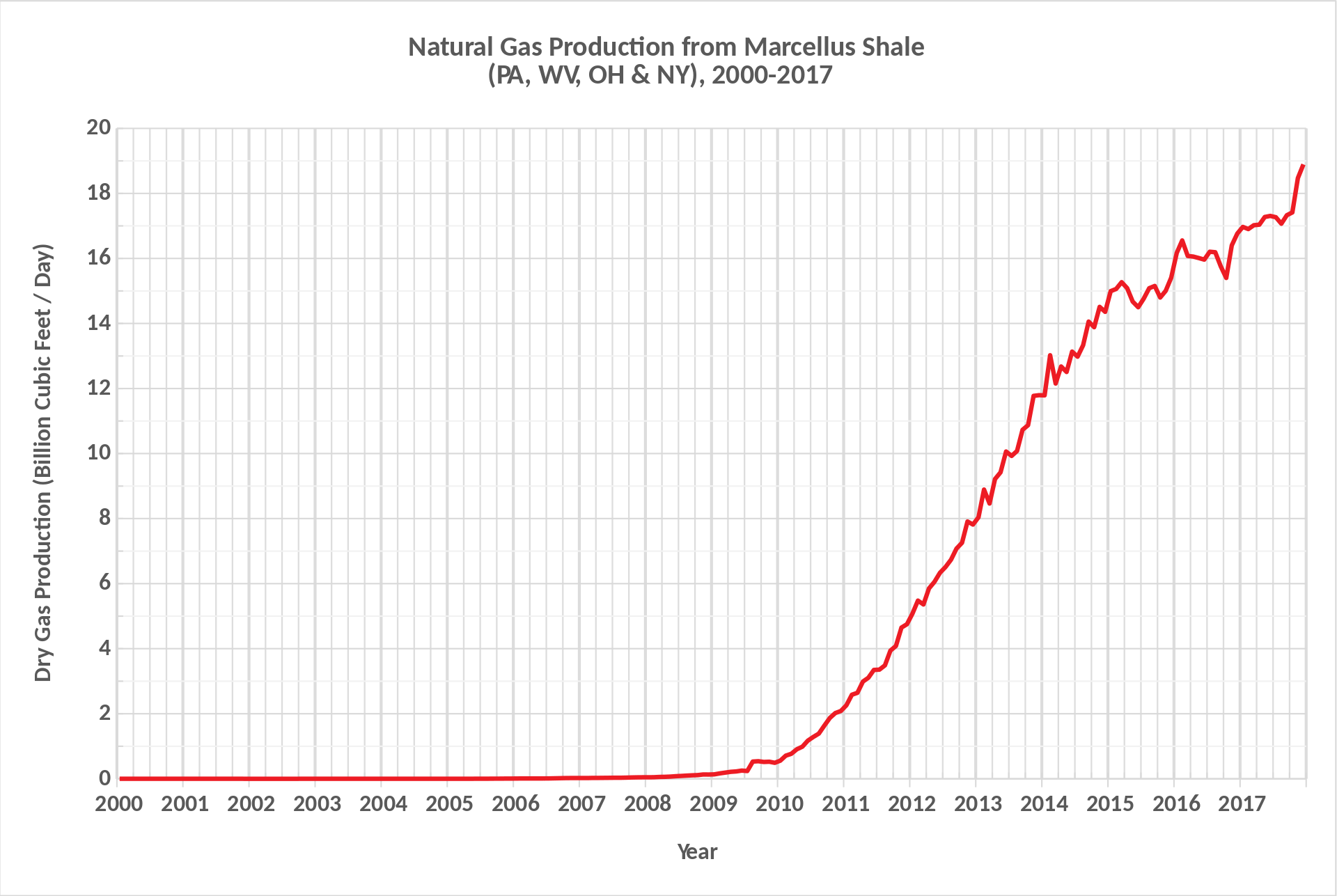

Cabot Oil & Gas – это американский независимый производитель газа. Компания работает преимущественно в рамках богатейшего сланцевого месторождения газа и конденсата Марселлус на северо-востоке США и также занимается маркетингом добытого сырья. Основные моменты инвестиционного кейса:

- Рост добычи. В 2018 г. производство углеводородов выросло на 7%. Резервы выросли на 19%. В 2019 г. ожидается рост производства на 16-18%. С 2012 г. добыча растет со среднегодовым темпом 17%.

- Денежные поток. Компания одна из немногих среди независимых сланцевиков, которая работает с положительным FCF. В 2019 г. ожидается $550-575 млн свободного денежного потока при цене на газ на NYMEX в районе $ 2,7 за ММBTU.

- Высокая рентабельность. Рентабельность задействованного капитала (ROCE) при ценах на газ в районе $ 2,7 за ММBTU. будет в пределах 21-23%, что является очень высоким показателем для сектора.

- Дивиденды и обратный выкуп. Дивиденды увеличивались 4 раза за последние 2 года. Текущая дивидендная доходность составляет 2%. Компания намерена их наращивать. Кроме того, регулярно производится обратный выкуп акций. В 2018 г. было выкуплено порядка 39 млн акций. В целом Cabot обещает возвращать акционерам более 50% FCF через дивиденды и обратный выкуп бумаг.

- Долговая нагрузка. Показатель находится на очень комфортном уровне. Net Debt/EBITDA LTM = 0.6 х по итогам II кв. 2019 г.

- Низкая себестоимость. Главной особенностью компании, кроме низкого долга, наличия высокого FCF и перманентного роста добычи является низкая операционная себестоимость. Стоимость добычи у Cabot одна из самых низких в секторе. Денежные операционных издержки (Cash costs) всего $0,92 на тыс. кубических футов.

С технической точки зрения акция уже успела побывать у минимумов 2016 г., когда все нефтегазовые компании испытывали трудности в связи с падением цен на углеводороды. Но с тех пор фундаментальная ситуация в компании значительно улучшилась. Кроме того, мы выяснили, что цены на газ на таких уровнях являются довольно неустойчивыми. Целью отскока котировок могла бы послужить область сопротивления $21,5. То есть потенциал роста порядка 15-20%.

Консенсус аналитиков относительно целевой цены акции сводится к $24 за бумагу. Текущий P/E акции 9,5х. Капитализация компании $7,6 млрд. Эмитент входит в базу расчета индекса S&P500.

Southwestern Energy (SWN)

Компания сосредоточена на добыче, транспортировке и продаже газа и жидких углеводородов (около 20% от всей добычи). Основным местом добычи углеводородов, как и у COG являются Аппалачи и сланцевые залежи Марселлус. Основные моменты инвестиционного кейса:

- Рентабельность. Себестоимость добычи SWN несколько выше чем у COG, что и является одним из главных факторов давления на акцию в период низких цен на продукцию. Денежные операционных издержки (Cash costs) составляют $1,26 на тыс. кубических футов по итогам II кв. 2019 г. На фоне падения цен на газ показатель EBITDA за I полугодие 2019 г. снизился на 30% г/г.

- Снижение издержек. Сейчас компания работает над сокращением издержек на бурение и подъем на 25%. Есть уже первые результаты. Затраты на бурение фута скважины предполагается сократить с $1131 в 2018 г. до $875 в 2019 г. При этом растет средняя длина пробуренных скважин, что приводит к росту добычи.

- Добыча. В 2018 г. добыча выросла на 20%, до 703 млрд кубических футов газового эквивалента. В 2019 г. компания ожидает роста добычи на 10%, до 768 млрд кубических фута.

- Защита от сильного снижения цен. SWN, как и COG активно хеджирует свою продукцию. Лишь порядка 20% газа и нефти, а также 70% ЖУВ остаются не застрахованными. С этой точки зрения отскок в ценах на газ может не дать существенного мгновенного дохода. Однако отскок позволяет надеяться на стабилизацию цен выше $2 за MMBTU. Это приведет к появлению большей определенности относительно будущих доходов компании. В последнее время акцию распродавали, ожидая еще более значительного снижения цен на сырье.

- Денежный поток. Слабым местом кейса SWN является отрицательный чистый денежный поток (FCF) на протяжении уже многих лет. Это связано как с высокими капзатратами для обеспечения бурного роста бизнеса, так и с погашением задолженности. Компания даже умудрялась выплачивать дивиденды до начала 2018 г.

- Долговая нагрузка. Чистый долг удалось сократить с $3,2 млрд в 2016 г. до $ 2,2 млрд ко II кв. 2019 г. Долговая нагрузка при этом опустилась до довольно комфортного уровня: Net Debt/EBITDA LTM упал с 4,5х до 1,7х. Снижение ставок ФРС позволит меньше концентрироваться на долге и увеличить возврат инвесторов в будущем. Компания продолжает рассматриваться возврат к положительному FCF в 2020 г.

Таким образом, из-за низких цен на газ и текущей слабой динамики EBITDA рынок слишком сильно дисконтировал оценку акций компании. История делевереджа практически проигнорирована инвесторами. При этом компания поступательно наращивает добычу и планирует вернуться к чистому FCF в 2020 г., что может означать возврат к выплатам дивидендов. Самое главное – относительная оценка компании находится на низких уровнях. Коэффициент EV/EBITDA равен всего 2,9х. При показателе ROIC 27% это достаточно дешево.

С технической точки зрения котировки нашли поддержку вблизи $1,5. Сейчас трудно судить о возможности возврата к этим отметкам. Однако стоит отметить, что на этих уровнях цены SWN были лишь в начале 2003 г. Продолжение отскока может вернуть котировки к сопротивлению вблизи $3 за бумагу. Это предполагает около 35% потенциального роста. Примерно в этой же области лежит трендовая линия сопротивления. Ее пробой станет неплохим сигналом к продолжению восстановлению бумаги к $4,5-5. Однако это уже более отдаленные перспективы.

Согласно консенсусу аналитиков, целевая цена SWN располагается на уровне $2,8. Текущий P/E акции 1,2х. Капитализация компании $1,2 млрд. Эмитент входит в базу расчета индекса S&P500.

Equitrans Midstream Corporation (ETRN)

В феврале 2018 г. EQT Сorporation провела spin-off своего подразделения по сбору и транспортировке газа в отдельную компанию, которая теперь торгуется на бирже и называется Equitrans Midstream Corporation. Компания работает преимущественно в том же бассейне Аппалачи, что и COG, SWN. А ее основным клиентом стал крупнейший производитель природного газа в США – материнская EQT Corporation.

- Потенциал региона добычи. Северо-восточный регион США включает несколько высокопродуктивных месторождений природного газа, самое богатое и высокорентабельное Марселлус. Стремительный рост добычи привел к нехватке доступных способов транспортировки сырья, что создает прекрасные перспективы для Equitrans Midstream.

- Высокие операционные показатели. Компания транспортирует 6,5 млрд кубических футов газа в сутки. Под управлением 950 миль трансграничных газопроводов (между штатами) и 2400 миль линий по сбору газа.

- Новые проекты и рост доходов. В IV кв. 2019 г. будут введены в эксплуатацию проекты по сбору газа и новые газопроводы (ожидаемая годовая EBITDA $85 млн). В середине 2020 г. ожидается ввод различных проектов с общей ожидаемой годовой EBITDA $315 млн. Это составляет около 40% от текущей EBITDA LTM ($945 млн) по итогам 2 кв. 2019 г. По результатам всего 2019 г. без учета новых проектов менеджмент прогнозирует EBITDA в диапазоне $1310-1360 млн. То есть в ближайшие кварталы мы должны увидеть стремительный рост прибыли, а вместе с ним и рост капитализации.

- Рентабельность. Еще одним сильным моментом в кейсе ETRN ее высокая операционная рентабельность, которая варьируется от 30% до 60%. Кроме того, компания получает большую часть дохода от операций резервирования мощности для прокачки или сбора газа. Зависимость от реальных объемов поставки снижается. Например, во II кв. 2019 г. компания получила 88% выручки от транспортировки благодаря операциям резервирования транспортной мощности. Еще 52% выручки от услуг по реализации сбора газа было получено посредством резервирования соответствующих мощностей.

- Денежный поток. Следствием высоких капзатрат, как правило, является отрицательный FCF. Ухудшает положение выплата относительно высоких дивидендов. Компания по итогам II кв. 2019 г. заплатила дивиденды в размере $0,45 на бумагу, что предполагает годовую дивдоходность в районе 13%.

- Долговая нагрузка. Высокие капзатраты и дивиденды приводят к относительно высокой долговой нагрузке 5,7х по Net Debt/EBITDA. Но с вводом новых проектов в 2020 г. долговая нагрузка снизится до 3,5- 4х, эмитент может вернуться к положительному FCF.

Сланцево-газовый бум в США набирает обороты. Мы видим, как стремительный рост потребления, так и рост добычи. Зарабатывает на росте объемов добычи и потребления в первую очередь Midstream сервис. Рост добычи приводит к падению цен на газ, но для таких компаний как ETRN нет явного ущерба. При этом сохраняется высокий потенциал роста прибыли.

С технической точки зрения акция нашла поддержку вблизи $12,5 за бумагу. С момента IPO бумаги снизились более чем на 30%, но впереди ввод в эксплуатацию инвестиционных проектов и значительный рост доходов, что поддержит котировки компании. Несмотря на то, что бизнес у ETRN растущий, нельзя сказать, что компания оценена дорого. EV/EBITDA LTM на уровне 11х. Целью роста акции на ближайшие кварталы станет область сопротивления $18-19, что предполагает потенциал 40%. Учитывая консенсусный таргет инвестиционных домов потенциал еще выше.

Согласно консенсусу аналитиков, целевая цена ETRN располагается на уровне $21. Текущий P/E акции 17,5х. Форвардный показатель P/E 8х, что обусловлено ростом ожиданий прибыли в следующие 12 месяцев. Капитализация компании $3,45 млрд. Эмитент не входит в базу расчета индекса S&P500.

БКС Брокер

.png)