В 2021 году на долговых рынках царит неопределенность: участники уже не так уверены в сохранении доходностей по облигациям США на текущих уровнях, а аналитики расходятся в своих прогнозах на будущее. ФРС формально готова объявить о начале сокращения объема выкупа активов, но, очевидно, что история на этом не закончится. Что будет дальше и что в текущих условиях делать инвестору?

Михаил Ващенко Руководитель отдела торговли долговыми инструментами АТОН

Михаил Ващенко Руководитель отдела торговли долговыми инструментами АТОН Волатильность на долговых рынках возросла

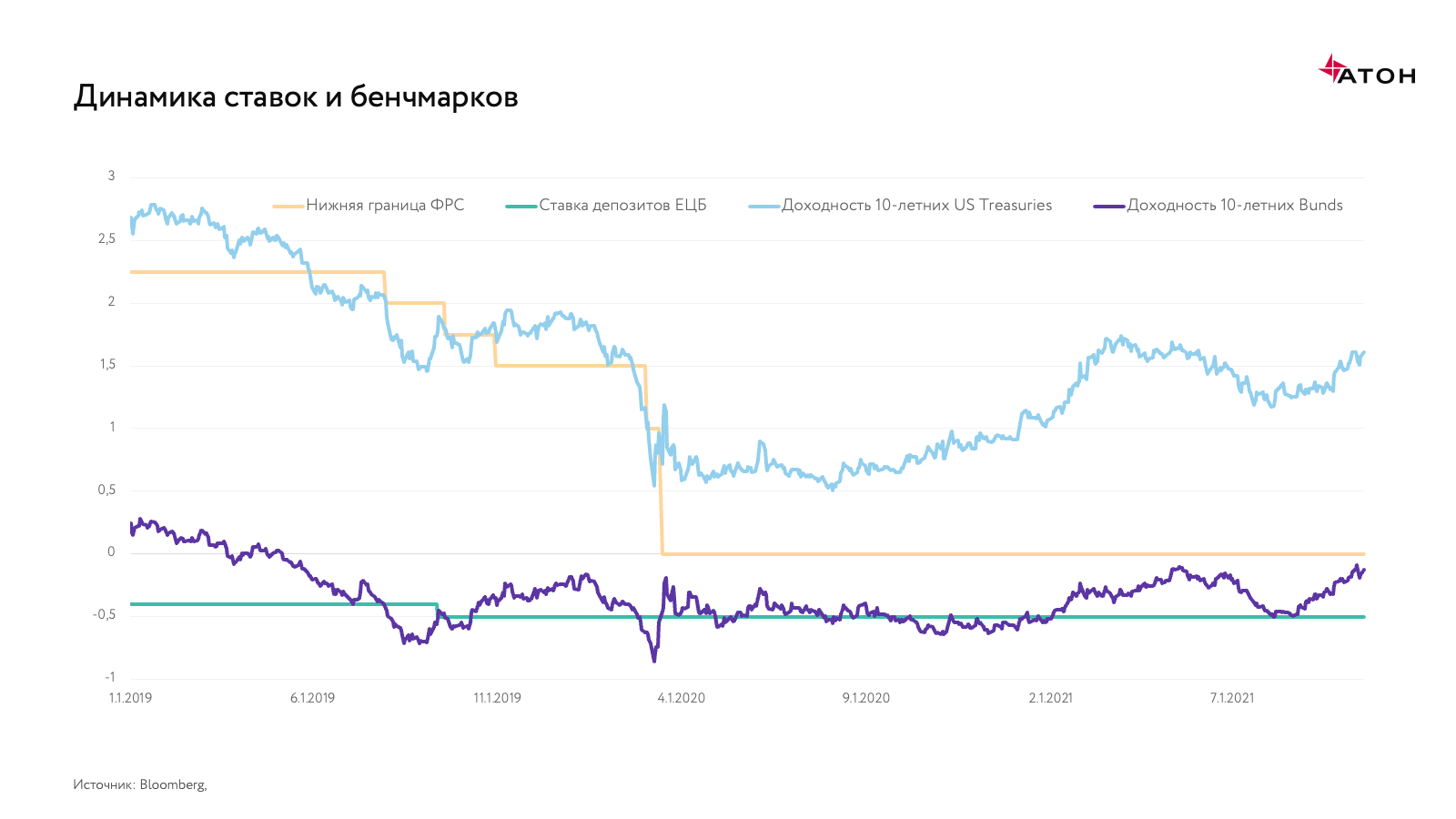

Драматичное снижение ставки ФРС США и непростые события весны 2020 года неожиданно позитивно сказались на рынке: доходности снизились — и не только по коротким ставкам, которыми управляет ФРС, но и по длинным бенчмаркам. Поэтому прошлый год для облигаций оказался крайне положительным — все, кто подошли более-менее подготовленными к стрессовой истории весны, смогли заработать.

2021 год принес значимую волатильность на долговые рынки. Уверенность участников рынка, что чрезвычайно низкие ставки доходностей по 10-летним US Treasuries на уровне менее 1% сохранятся, улетучилась. Это произошло вслед за тем, как начала оживать или, правильнее будет сказать, реструктурироваться мировая экономика.

В чем же заключается эта реструктуризация? Мне кажется, были огромные ожидания, что пандемия в 2020 году если и не завершится полностью, то значимо уйдет с новостных лент. В частности, я помню, как в конце 2020 года уже обсуждалось, когда полностью восстановятся авиаперевозки и полностью оправится туристическая отрасль. Эти ожидания не оправдались.

В чем же заключается эта реструктуризация? Мне кажется, были огромные ожидания, что пандемия в 2020 году если и не завершится полностью, то значимо уйдет с новостных лент. В частности, я помню, как в конце 2020 года уже обсуждалось, когда полностью восстановятся авиаперевозки и полностью оправится туристическая отрасль. Эти ожидания не оправдались.

Появился неожиданный эффект от нарушения цепочек поставок — от того, как были спозиционированы все участники рынка, какие были сделаны (или не сделаны) инвестиции — все это вылилось в значимый всплеск инфляции. И, что, на мой взгляд, гораздо более важно, в формирование неких инфляционных ожиданий. Но инфляция — это отдельная тема для разговора, сейчас внимание участников рынка переключается на другие индикаторы.

«Давать прогнозы стало сложнее»

На первый план выходит тема роста мировой экономики, потому как в 2021 году ожидался очень большой отскок. Так или иначе, он состоялся (здесь опять же вопрос той низкой базы, которая была в 2020 году). Сейчас меня сильно беспокоят появляющиеся прогнозы по итогам 2021 года и на 2022 год. Дело в том, что эти прогнозы пересматриваются в сторону понижения, то есть все-таки нарушение цепочек поставок и рост цен на основные факторы производства начинают приводить к тому, что «поезд», который разогнался в 2020 году, начинает замедляться.

Говоря о прогнозах, отмечу, что делать их стало гораздо сложнее из-за возросшей неопределенности и рисков. Инфляция и темпы роста ВВП — это две темы, в которых нет никакого согласия. К примеру, будет ли в 2022 году замедление мировой экономики? Будет ли инфляция замедляться так, как прогнозируют экономисты или, например, реализуются опасения участников фондового рынка о том, что инфляционная спираль будет раскручиваться? Консенсуса здесь нет.

Говоря о прогнозах, отмечу, что делать их стало гораздо сложнее из-за возросшей неопределенности и рисков. Инфляция и темпы роста ВВП — это две темы, в которых нет никакого согласия. К примеру, будет ли в 2022 году замедление мировой экономики? Будет ли инфляция замедляться так, как прогнозируют экономисты или, например, реализуются опасения участников фондового рынка о том, что инфляционная спираль будет раскручиваться? Консенсуса здесь нет.

Лично я смотрю достаточно оптимистично на 2022-2023 годы, но этот оптимизм заключается в том, что замедление мировой экономики потребует в итоге новых стимулов. Но как это будет происходить — гладко или опять через какой-то стресс, разочарования и большую коррекцию на рынке — большой вопрос.

Константин Глазов Старший управляющий активами УК «АТОН-менеджмент»

Константин Глазов Старший управляющий активами УК «АТОН-менеджмент» «Отмена стимулирующих мер в США будет носить временный характер»

Действительно, ФРС сейчас формально готова объявить о начале сокращения объема выкупа активов. И по динамике инфляции (в текущий момент показатель существенно выше целевых значений на уровне 2% годовых), и по уровню безработицы, которая существенно снизилась и практически приблизилась к докризисным уровням. Поэтому формально объявить сейчас можно, но я бы хотел напомнить, что на этом история не заканчивается.

Вспомним посткризисный период 2008 года, когда QE (англ. quantitative easing, количественное смягчение) прекращали, а потом объявляли снова. Можно даже вспомнить забавный факт: QE1 ФРС объявила летом 2009 года, а в августе забрала свои слова обратно, сказав, что еще рановато сокращать выкуп активов. К этой теме ФРС вернулась только осенью 2009 года.

Я также соглашусь, что на рынке существует очень высокая неопределенность по поводу прогнозов в отношении доходности бенчмарков в ближайшее время, прежде всего, US Treasuries. Вопрос не сводится только к тому, выкупает ФРС активы или нет, тут возникает целая серия вопросов.

Я также соглашусь, что на рынке существует очень высокая неопределенность по поводу прогнозов в отношении доходности бенчмарков в ближайшее время, прежде всего, US Treasuries. Вопрос не сводится только к тому, выкупает ФРС активы или нет, тут возникает целая серия вопросов.

Есть две стороны: спрос и предложение. Со стороны предложения вопросы такие: сколько будет занимать федеральное казначейство, какой будет дефицит бюджета? Это зависит от того, как будут реализовываться программы Байдена (напомню, что они рассчитаны на 10 лет). Будет ли казначейство занимать прямо сейчас или чуть позже? Какие это будут заимствования по своей структуре — короткие или длинные treasuries? Добавлю, что политическая составляющая сильно зависит от итогов ротации в Конгрессе и Сенате США, которая произойдет в 2022 году.

Другая сторона этих вопросов — спрос. Мы знаем, что крупнейший покупатель US Treasuries — мировые ЦБ, в первую очередь, Китая и Японии. Но что происходит с Китаем, замедляется он или нет? Приведу последние данные за сентябрь: профицит торгового баланса Китая составил $66 млрд. Это огромная сумма, что с ней будет делать Китай? Вероятно, покупать «трежеря».

Что будет с Японией, еврозоной? Каким будет переток инвесторов из еврозоны в США, и сколько эти инвесторы будут покупать US Treasuries (это самый ликвидный и оптимальный инструмент для такого арбитража)? Что будет со спросом со стороны пенсионных фондов? Достаточно ли дороги уже акции, чтобы фонды стали потихоньку сокращать в них позиции и начали покупать US Treasuries?

Мы видим достаточно большой комплекс вопросов, и прогнозы строить действительно очень трудно, но можно посмотреть на это с другой стороны. Давайте обратимся к опыту 2008 года и посткризисного периода.

Мы видим достаточно большой комплекс вопросов, и прогнозы строить действительно очень трудно, но можно посмотреть на это с другой стороны. Давайте обратимся к опыту 2008 года и посткризисного периода.

На графике представлены доходности 10-летних US Treasuries. Стрелочками отмечен рост доходностей от минимальных значений на пике кризиса до максимальных значений, когда рынок закладывал инфляцию, сокращение объема выкупа активов. Серым обозначены зоны, когда действовали программы выкупа.

Стимулирование выкупа активов на самом деле не закончилось в 2009-2010 году — оно продолжалось до 2014 года. И мне кажется, что здесь есть аналогия с текущей ситуацией, когда сейчас, возможно, объявят о сокращении активов, но не факт, что это будет концом истории.

Еще хочу обратить внимание на то, что рост доходности US Treasuries начинается задолго до объявления о сокращении выкупа. На рынке разговоры о сокращении идут с начала года, максимально интенсивными они были весной, когда наблюдался пик всплеска инфляции, еще один момент был летом. Я считаю, что рост доходности US Treasuries из-за ожидания tapering уже происходит, в какой-то степени все эти факторы уже заложены в цену.

Я все-таки думаю, что в ближайшем будущем нас может ждать достаточно серьезное замедление мировой экономики, и отмена стимулирующих мер в США будет носить временный характер, а потом придется снова запускать QE.

Что делать инвестору в такой ситуации?

С одной стороны, мы ждем, что сокращение выкупа активов будет осторожным и постепенным, рынок будет оставаться сильным, какого-то полета доходностей «до небес» не будет. С другой стороны, этот риск есть. В фонде «Мировые инвестиции» мы придерживаемся взгляда, что все-таки дюрацию надо держать короткой, чтобы избежать этого риска движения на длинных US Treasuries. Становится интересным сегмент высокодоходных облигаций, где высокие доходности позволят компенсировать то движение по цене, которое может произойти.

Также в период высокой неопределенности ключом к успеху может стать грамотная тактическая работа: решения нужно принимать быстро и максимально оперативно реагировать на происходящее. Сейчас мы все ждем ноябрьского заседания ФРС.