.png)

.png)

.png)

.png)

.png)

.png)

С начала 2019 г. число активных буровых в США стабильно сокращается, что формально указывает на перспективы замедления добычи в Штатах. Однако большинство крупных аналитических агентств, в том числе специалисты Международного энергетического агентства (МЭА) и Управления энергетической информации США (EIA) предрекают сохранение высоких темпов роста добычи в США, которые не только перекроют весь рост мирового спроса, но и позволят Штатам к 2020 г. закрепиться в статусе нетто-экспортера нефти и нефтепродуктов. Что же происходит с американскими сланцевиками на самом деле?

В конце 2018 г. нефтяные цены сильно упали из-за роста производства в мире тремя крупнейшими нефтедобытчиками: США, Россией и Саудовской Аравией. Чтобы сбалансировать рынок Саудовская Аравия и РФ присоединились к сделке ОПЕК+ и вместе с еще 23 странами экспортерами сократили добычу в совокупности на 1,2 млн баррелей в сутки (б/с).

Может возникнуть вопрос, почему ОПЕК+ не привлекли к сделке США? Дело в том, что в Штатах нефтедобыча сосредоточена в частных руках и договориться с сотнями сланцевых компаний о сокращении добычи нереально, в том числе и по юридическим моментам. Тем более, что их вполне устраивает возможность расширить свою долю рынка за счет выпадающих поставок других стран.

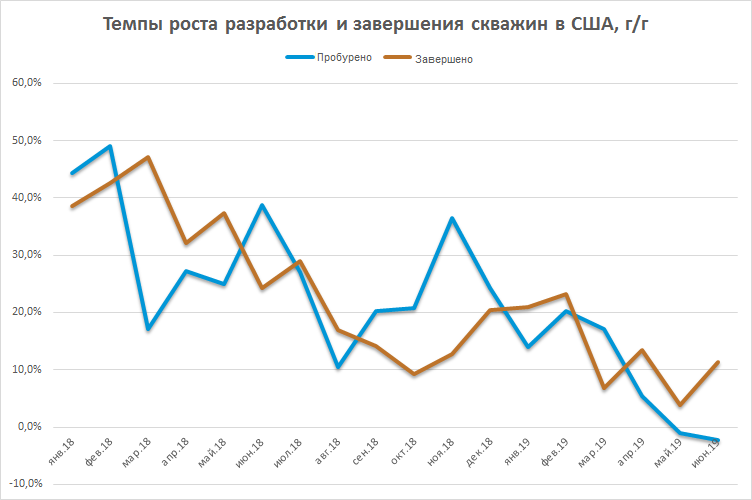

Добыча в Штатах с начала 2019 г. выросла с 11,7 млн б/с до рекордных 12,4 млн б/с в июне, после чего стабилизировалась вокруг отметки 12,2 млн б/с. При этом число активных буровых установок в аналогичном периоде стремительно снижалось и на текущий момент составило 759 против 877 на начало года. Год к году сокращение составляет 79 установок.

На этом фоне заметно снижаются темпы роста числа пробуренных, но незаконченных нефтяных скважин (DUC), данные по которым публикует EIA на ежемесячной основе. В мае-июне темпы роста числа новых скважин ушли на отрицательную территорию.

Такая динамика связывается с двумя ключевыми факторами. Первым является оптимизация затрат сланцевыми компаниями на фоне падения цен на нефть в октябре-декабре 2018 г. Нефтяные компании встретили новый 2019 г. с ценами около $53 за баррель Brent и $45,5 за WTI. Такие цифры побудили менеджмент сократить расходную часть бюджета на грядущий год, в том числе за счет сокращения буровой активности. Несмотря на последующее восстановление цен, бюджеты были уже сформированы, и высокий уровень неопределенности, сохранявшийся в I полугодии, не давал возможности для их пересмотра.

Другим важным фактором является ограничение пропускной способности трубопроводов в США. Существующие нефтепроводы оказались не способны прокачивать стремительно возросшие объемы нефти на фоне роста добычи в 2017-2018 гг., что с середины 2018 г. стало оказывать сдерживающее влияние на отрасль.

Все это стимулировало сланцевые компании ограничить разработку новых скважин и сфокусироваться на максимизации отдачи от уже действующих месторождений. При прочих равных такая ситуация может говорить о том, что рост добычи в Штатах может оставаться примерно на одном уровне в 2019 г. Однако есть явные предпосылки того, что стагнация продлится недолго.

Нефтяные цены восстановились и поддерживаются сделкой альянса ОПЕК+, которые продлил условия сокращения добычи до марта 2020 г. В свою очередь в США уже в этом году планируются к запуску семь новых трубопроводов, три из которых могут быть запущены до конца лета. По оценкам аналитического подразделения компании Wood Mckenzie, так называемое «бутылочное горлышко» нефтяной отрасли США, исчезнет уже в III квартале 2019 г. и к концу года американское производство может вновь возвратиться к устойчивому росту.

Все это говорит в пользу того, что давление на нефтяные котировки со стороны роста добычи в Штатах на горизонте ближайшего года останется в силе. До конца «сланцевого бума» еще далеко. В условиях замедления мирового спроса такая тенденция создает угрозу постепенного смещения нефтяных бенчмарков в более низкий ценовой диапазон, что может оказать негативное влияние на выручку нефтяных компаний, в том числе российских. Кроме того, из-за сделки ОПЕК+ российские нефтедобытчики оказались заложниками обстоятельств и будут вынуждены сдерживать добычу до марта 2020 г., теряя долю рынка в пользу нефтепроизводителей из США.

Читайте также: МЭА ждет перепроизводства нефти в следующем году

БКС Брокер

.png)