Главное

Высокий потенциал роста у нефти, еврооблигаций и акций американских компаний

Российские еврооблигации демонстрируют весьма позитивную динамику котировок в условиях декабрьской волны продаж на фондовом рынке США, который обновил минимумы 1930-х годов.

Все основные глобальные активы: акции на американском фондовом рынке, нефть, валюты развивающихся рынков, котируются вблизи ключевых уровней поддержки. Рынок ждёт сигнала, который мог бы стать катализатором роста.

Таким сигналом может стать нормализация внутриполитической ситуации в Соединенных Штатах, например, возобновление финансирования федеральных органов власти и ослабление давления на председателя Федеральной Резервной Системы США со стороны Дональда Трампа.

С учетом динамики рынка за последние три месяца, инвесторы предпочитают выводить средства в кэш (в иностранную валюту) или вкладывать их в высоконадежные российские еврооблигации (например, в обязательства Внешэкономбанка). Либо, делать ставку на отдельные латиноамериканские инвестиционные идеи (Бразилия и Petrobras).

Длинные выпуски Внешэкономбанка выглядят более чем привлекательно в краткосрочной перспективе после того, как был выделен новый капитал на 300 млрд. рублей.

Мы надеемся, что до конца года на глобальных рынках восстановится оптимистичный настрой и считаем привлекательным текущий уровень оценки отдельных компаний США. Кроме того, цены на нефть сейчас весьма привлекательны для покупателей.

Нефть и рубль: «Нам не страшен серый волк»

Рекомендуем покупать:

фьючерс на нефть и структурные продукты со 100% защитой на рост нефти

Купить

Нефть марки Brent

С начала октября нефть марки Brent подешевела более чем на 40%. В первую очередь это было обусловлено рекордным ростом нефтедобычи в США — суточный объем добычи с начала года вырос на 2,1 млн. барр., причем треть этого прироста приходится на период с октября.

Кроме того, снижению цен на нефть способствовали пересмотр макроэкономических прогнозов и усиление коррекции на глобальных рынках. С октября число коротких позиций на нефтяном рынке увеличилось на 16 млн. ед., т. е. на 20%, и достигло уровней апреля.

Цена на нефть марки Brent уже пробила нижнюю границу трендового коридора за последние 10 лет ($51 за баррель) и котируется вблизи ключевого уровня поддержки $49,74 за баррель (коррекция Фибоначчи составляет 61,8%).

Если рынок пробьет этот уровень, он будет искать поддержку на отметке, соответствующей нижней границе трехлетнего трендового диапазона — $49 за баррель. Следующим уровнем поддержки следует считать отметку $45 за баррель. Если же цены пробьют и этот уровень, можно будет ожидать массового закрытия коротких позиций.

Несмотря на снижение цен на нефть, рубль за этот период подешевел всего на 5,5%, а с начала года — на 17%. В рублевом выражении нефть подешевела до 3 461 руб. за баррель, это минимальное значение с октября 2017 года.

В российский бюджет сейчас заложена цена нефти на уровне 3 225 руб. за баррель (это соответствует цене Urals $50 за баррель, по курсу 64,5 руб. за доллар).

Как правило, корреляция между курсом рубля и ценами на нефть усиливается по мере приближения глобальной текущей цены к уровню, заложенному в российский бюджет. Соответственно, пока рынок не пробил отметку $56 за баррель нефти Brent ($55 за баррель Urals), эта корреляция составляла менее 50%, а в дальнейшем выросла и в последние десять дней достигала 80%.

Сейчас корреляция между рублем и ценами на нефть снова ослабла в связи с высоким предложением иностранной валюты на рынке в преддверии налоговых выплат. С 25 по 28 декабря ожидаются налоговые выплаты на общую сумму 1,2 трлн. руб., для их финансирования экспортеры могут выставить на продажу порядка $5,5 млрд.

Укреплению рубля также способствуют высокий сезонный профицит по счету текущих операций (по итогам 11 месяцев, положительное сальдо составило более $104 млрд.), приостановка покупок иностранной валюты на рынке по заявкам Минфина и высокий коэффициент рефинансирования внешнего долга.

Индекс S&P 500: рост перед пока еще небольшим падением

Рекомендуем покупать:

фьючерс S&P 500 и ТОП-10 акций с максимальным потенциалом роста

Купить

S&P 500

С 21 сентября индекс S&P 500 упал более чем на 20%, его рыночная капитализация по итогам 2017 года сократилась приблизительно на $5 трлн., что соответствует ВВП Японии. В основном это падение обусловлено политическим кризисом в США (кадровыми перестановками, давлением на Федрезерв со стороны Белого дома, перспективой отставки главы Минюста США и т. п.).

Если ранее американский рынок рассматривался как инструмент для хеджирования глобальной волатильности (в значительной степени спровоцированной администрацией США), то сейчас она уже отражается на котировках американских компаний, поскольку кризис затронул внутриполитическую ситуацию в стране. Доверие инвесторов к американскому рынку должно восстановиться по мере стабилизации внутриполитической ситуации.

Когда начались массовые продажи, большинство инвесторов вывели средства в кэш. Некоторые участники рынка диверсифицировали свои портфели за счет инвестиций на латиноамериканском рынке, которые с конца сентября просели всего на 3% (а не на 20%, как фондовый рынок США). Развивающиеся рынки в целом просели всего на 8–9%, поскольку фондовые индексы стран — импортеров нефти, таких как Турция, на фоне снижения цен на нефть демонстрируют позитивную динамику.

После того как S&P 500 пробил отметку 2 399 пунктов, следующим уровнем поддержки для этого индекса стала отметка 2 300 пунктов, что на 2% ниже текущих значений.

Российские евробонды: лучший защитный инструмент в условиях волатильности рынка акций

Рекомендуем покупать:

бессрочные обязательства Альфа-банка, еврооблигации ВТБ, ВЭБ и Pemex

Купить

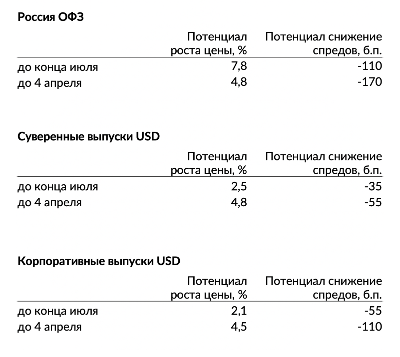

Среди рекомендуемых нами ценных бумаг по-прежнему актуальны евробонды ВТБ (суборды) и бессрочные обязательства Альфа-Банка. Потенциал их роста до конца июля (до августовских продаж) выражается двузначным числом.

Мы также рекомендуем выпуски ВЭБ-23, ВЭБ-24 и ВЭБ-25, могут прибавить в цене 3–4% исходя из июльских уровень цен.

ВЭБ выкупил немного с рынка, но это вряд ли повлияло бы на цены. Следовательно, текущая динамика отражает позитивный взгляд инвесторов на фоне новых средств в капитале ВЭБа.

На докапитализацию ВЭБа через механизм подписного капитала в среднесрочной перспективе может быть выделено до 300 млрд. руб. Отметим, что эти вливания в капитал будут предоставлены в дополнение к объемам по докапитализации, которые заложены в федеральный бюджет (в следующем году на эти цели предусмотрено 100 млрд. руб.).

Самым значительным потенциалом роста обладают долговые инструменты со сроками обращения от пяти лет. Большая часть корпоративных бумаг со сроками обращения до трех лет в среднем котируется не намного выше уровней до августовской волны продаж.

На рынке валютного долга Латинской Америки можно наблюдать разнонаправленные тенденции. Облигации Pemex за три месяца подешевели более чем на 6%, а суверенный долг Мексики — на 3–4%.

При этом, бразильские суверенные облигации и бонды Petrobras подорожали на 3%. В результате, спред между Pemex и Petrobras расширился еще больше — до 62 пунктов. На самом деле, логичнее было бы ожидать сокращения этого спреда, так как кредитный рейтинг Pemex на четыре ступени выше, чем у Petrobras.

Тенденции рынка

С момента начала продаж на глобальном фондовом рынке, российский рынок еврооблигаций существенно вырос: в среднем, на 3–4% за три месяца. Сильнее всего подорожали бонды ВЭБа, которые прибавили в цене 8%. Хуже рынка котировались долговые обязательства МКБ и бессрочные облигации Альфа-Банка. Российский суверенный долг в валюте за три месяца практически не изменился в цене. Хотя в большинстве стран со схожим инвестиционным рейтингом, таких, как Мексика, этот показатель упал.

Для сравнения, американские высокодоходные облигации и бонды эмитентов с рейтингом инвестиционного уровня подешевели вместе с рынком акций. Индекс EMBI Total Return снизился всего на 1%, благодаря резкому росту в конце ноября, когда он поднялся на 2,5%.

Искандер Луцко,

Главный инвестиционный стратег ITI Capital