ЕЦБ только собирается поднять ставку, а доходности гособлигаций уже побежали вверх. Например, немецкие десятилетние бумаги, которые еще в начале года имели отрицательную доходность, сейчас на уровне 1,6%.

Рис.1. Доходность 10-летних облигаций Германии, источник: tradingview.com

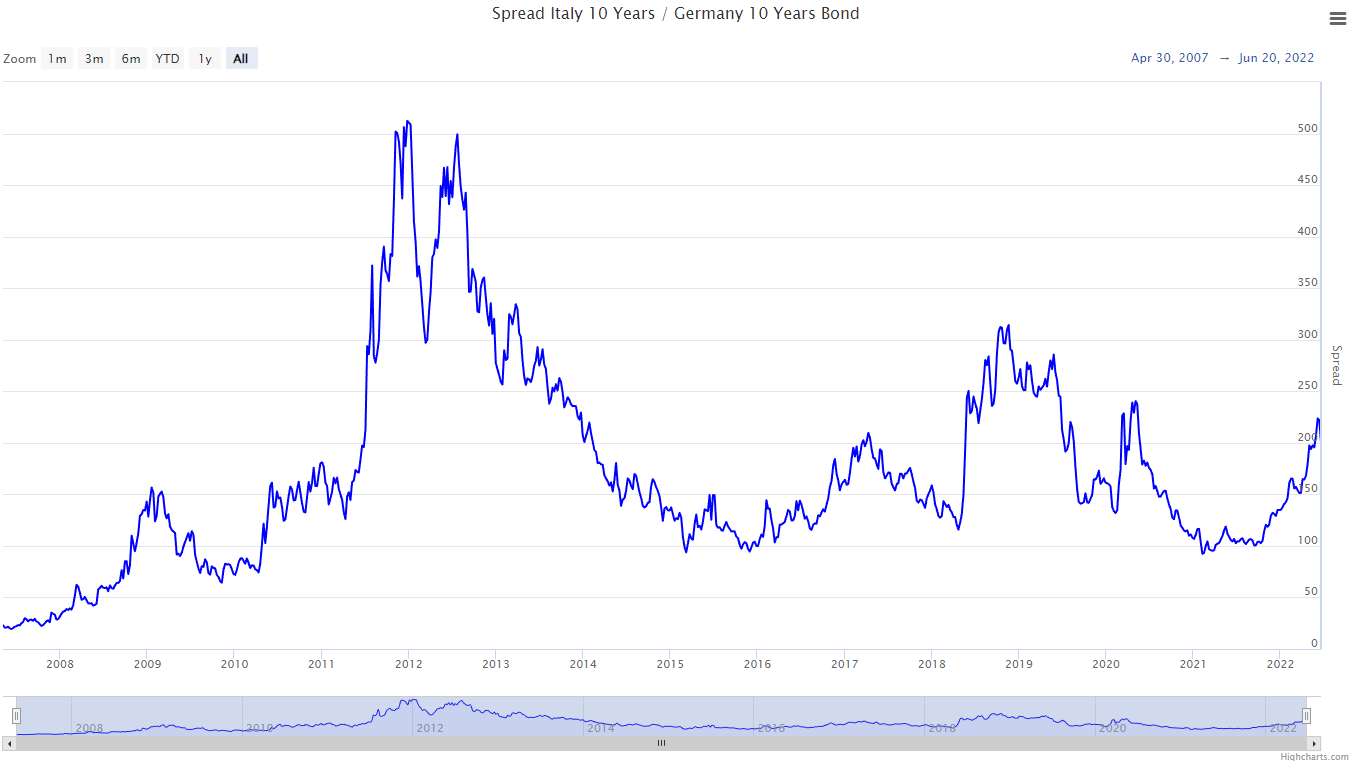

Доходности итальянских «десятилеток» уже дошли до отметки в 4,32%. А последний раз такое было 10 лет назад — накануне долгового кризиса, поразившего всю Еврозону. Тогда проблемы начались с раздутых долгов Греции, Ирландии, Испании, Италии и Португалии, а затем кризис распространился и на другие страны Еврозоны.

Рис 2. Доходность 10-летних облигаций Италии, источник: tradingview.com

Спустя 10 лет ситуация лучше не стала. Более того, в период пандемии долг проблемных стран лишь вырос. Например, уровень долга Италии в 2010 г. составлял 119% ВВП, сейчас — 150% ВВП.

Но важно не то, сколько ты должен, а насколько тяжело или легко тебе дается обслуживание долга. По данным на конец 2021 года, когда ставки были околонулевыми, расходы Италии на обслуживание долга составляли 3,483% ВВП.

Давайте сравним с темпом прироста ВВП: прогноз по его росту в Еврозоне на 2022 год снижен до 2,7%, по Италии — до 2,4%. Таким образом, разница между коэффициентами увеличения долга и прироста ВВП вполне может стать для Италии положительной.

Такая картина наблюдалась в Еврозоне трижды: в период Мирового финансового кризиса 2008 года, в период европейского долгового кризиса 2010-2014 гг и в период пандемии 2020 года.

И еще кое-что: пока в ЕС обсуждают эмбарго в отношении российских энергоресурсов заговаривали в Европе, Россия чисто теоретически может сама перекрыть вентиль. ЕЦБ на всякий случай уже просчитал влияние такого сценария на свою экономику: это сокращение ВВП в 2022 году на 1,7%.

Итак, Италия – банкрот?

Не исключено. Хотя ЕЦБ уже заявил, что готов снова запустить количественное смягчение для проблемных стран вроде Италии. Помимо этого, она пользуется поддержкой фонда ЕС, который помогает странам, пострадавших от пандемии. Программа восстановления стоимостью 200 млрд евро, финансируемая ЕС, обеспечивает поддержку в размере 2,5% ВВП ежегодно.

Однако Франческо Джавацци, старший экономический советник премьер-министра Италии Марио Драги, отмечает: «Большая разница между сегодняшним днем и 10 лет назад заключается в том, что тогда отношение долга к ВВП росло, а экономика падала. На этот раз экономика растет, а отношение долга к ВВП падает как камень».

Конечно, «как камень» — это громко сказано. Тем, не менее, в своих последних прогнозах Рим прогнозировал, что его отношение долга к ВВП упадет до 147% в 2022 году.

Способствовать этому будет также и инфляция, которая сегодня в еврозоне находится на рекордно высоком уровне в 8,1%. В итоге уровень государственного долга выглядит более управляемым, поскольку он измеряется по отношению к номинальному ВВП. Правительства также обычно собирают больше налогов, когда цены растут.

В общем, все хорошо, кроме одного: до сих пор непонятно, как же тогда ЕЦБ намерен бороться с инфляцией.

Рис. 3. Разница в доходности немецких и итальянских 10-летних облигаций, источник: worldgovernmentbonds.com

Аналитик Людмила Рокотянская, редактор Никита Марычев