.png)

.png)

.png)

.png)

.png)

.png)

Доминирующим фактором стоимости финансовых активов в течение последних недель является коронавирус. Беспрецедентные меры безопасности по купированию распространения эпидемии в Китае привели к ограничению производственной деятельности крупнейших транснациональных корпораций. На фоне падения потребительской активности внутренний спрос в странах Азиатско-Тихоокеанского региона также рухнул.

Неопределенность продолжительности негативного воздействия вируса на экономики стран и масштабов его разрастания приводит к всплеску волатильности на финансовых рынках, порой граничащему с биржевой паникой. Мировое экономическое сообщество начинает искать призраки надвигающейся рецессии.

Оценим возможные варианты влияния последствий коронавируса на макроэкономические показатели крупнейших экономик и рассмотрим модели рационального поведения инвесторов.

В конце прошлого года Международный валютный фонд (МВФ) прогнозировал в базовом варианте на 2020 г. рост номинального мирового ВВП на 3,3% до $90,5 трлн. При этом, естественно, фактор коронавируса в прогнозах макроэкономических показателей не присутствовал.

Неопределенность масштабов пандемии и на текущий момент является объективным препятствием составления прогноза. Однозначно, что перспективы, оцениваемые МВФ в конце 2019 г., будут недостижимы, а экономический рост — значительно ниже плановых 3,3% годовых.

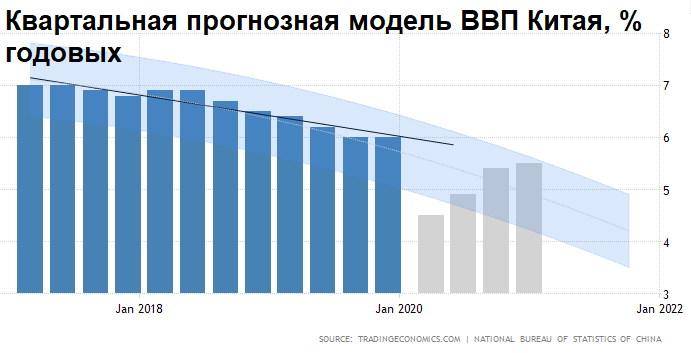

На ТОП-20 крупнейших экономик планеты в 2019 г. приходилось порядка 78% глобальной экономики. Таким образом, для оценки возможного изменения мирового ВВП по всем вариантам влияния коронавируса на мировую экономику проанализируем динамику темпов роста национальных экономик, с учетом их веса в общем показателе ВВП. Вклад других стран оценим, исходя из среднемировых значений среднеквартальных темпов ВВП в годовом выражении. На диаграмме представлен пример макромодели Trading Economics по Китаю.

Вариант I: «V-образное восстановление»

В случае скорейшего прохождения пика инфекции и снижения показателей смертности будет наблюдаться постепенное восстановление производственной активности на фоне отложенного спроса. С целью удовлетворения вновь возрастающих потребностей производственные мощности будут загружаться опережающими темпами, а кривая «экономического здоровья» вернется на траекторию устойчивого роста в течение II квартала.

Согласно нашим расчетам, при реализации данного варианта средний прирост изменений квартальных ВВП ТОП-20 стран мира в годовом исчислении составит 1,95%. С учетом размера национальных экономик получаем годовой темп прироста ВВП на уровне 2,04%. На долю остальных экономик придется порядка 0,39% мирового ВВП.

Таким образом, в 2020 г. можно ожидать роста мировой экономики на уровне 2,43%. Отклонение от ожиданий рынка составит около 0,9 п.п., что эквивалентно ущербу в районе $800 млрд.

В случае реализации «V-варианта» мировой фондовый рынок должен будет закладывать грядущее улучшение макроэкономических параметров: нащупать дно и начать восстановление уже до конца марта.

Наибольшей привлекательностью в глазах крупного капитала будут обладать голубые фишки по причине высокой ликвидности этих биржевых инструментов.

С учетом возросших в последнее время рисков развивающихся стран, максимальный прирост стоимости можно ожидать в акциях, подвергшихся наибольшим распродажам марта. Дисконтирование стоимости перепроданных активов на основе ограниченного масштаба влияния коронавируса на финансово-операционную деятельность компаний может привести к существенному подъему эмитентов средней и малой капитализации.

Снижение рисков приведет к утрате защитных функций «инструментов-убежищ»: доходности госбумаг развитых экономик начнут восстанавливаться, японская йена ослабевать, золото скорректируется от 7-летних максимумов цен.

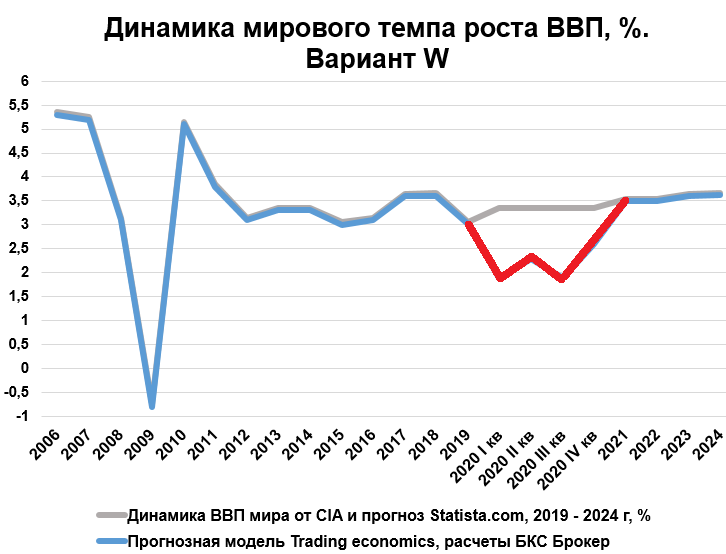

Вариант II: «W-образное восстановление»

Расширение масштабов коронавируса за пределы очага возникновения инфекции и ускорение относительных показателей смертности привело к официальному признанию 11 марта Всемирной организацией здравоохранения (ВОЗ) факта глобальной пандемии.

В течение первой декады марта поступала обнадеживающая информация об устойчивом падении относительных и абсолютных показателей заражения и смертности в Китае. По состоянию на 13 марта, число выздоровевших приблизилось к 80% от общего количества инфицированных, коэффициент смертности составил 3,9%.

Напротив, в континентальной Европе и в США наблюдается резкий скачок заражения. Относительный показатель смертности в Италии взлетел до 6,6%. Закрытие границ США для граждан ЕС на 30 дней, массовая приостановка промышленных предприятий и отмена общественных мероприятий в европейских государствах окажут существенное негативное влияние на потребительскую и производственную активность.

Таким образом, восстановление азиатской экономики в ситуации временного закрытия части рынков ЕС и США приведет лишь к отскоку показателя мирового ВВП. Временной лаг заражения и внедрения мер купирования инфекции между регионами мира приведет к формированию W-образной динамики ВВП.

После восстановления показателя ВВП с низкой базы I квартала, вероятнее всего, будет наблюдаться отложенный негативной эффект падения макроэкономических показателей Еврозоны и, в меньшей степени, США. Рост II квартала сменится нисходящей динамикой до начала осени, допускаем и более продолжительный период восстановления внешнеторговой активности.

Для оценки влияния пандемии по «варианту W» скорректируем показатели мирового ВВП за III квартал. Несмотря на возобновление производственной активности в КНР, в итоговые результаты включаем негативную динамику по АТР вследствие падения внешнего спроса на экспортируемую продукцию и ограниченное восстановление сектора услуг (туризм, образования).

Таким образом, получаем грубые результаты нисходящей динамики индикатора экономического здоровья. Наши предположения базируются на продолжительности европейского инкубационного периода, эквивалентной китайскому. В случае расширения ареала инфекции величина потерь ВВП будет расти.

В результате проведенных расчетов, мы получили снижение среднегодового изменения показателя ВВП на 0,15 п.п. до 1,8% годовых. Таким образом, мировой ВВП может снизиться до 2,26%, что эквивалентно 30%-му снижению темпа роста прогнозного значения показателя мирового ВВП от МВФ. Потери в денежном выражении приблизятся к $1 трлн.

Стратегия поведения на финансовом рынке при таком исходе событий может подразумевать ожидание отскока рисковых инструментов в силу их экстремальной перепроданности с учетом высокого риска повторного падения. С технической точки зрения рассматривается вероятность коррекционной волны в районе 30% от максимумов февраля, что предполагает отскок котировок с текущих уровней в область 2600 п. по индексу МосБиржи и 2800 п. по индексу акций S&P 500. Более уверенное восстановление может быть отложено на долгосрочную перспективу от 1 года.

Резюме

В ситуации неопределенности масштабов распространения коронавируса и продолжительности воздействия ограничительных мер на производственную и потребительскую активность прогнозные модели все-таки носят вероятностный характер.

Исходя из вновь поступающей информации, скорее следует рассматривать «W-вариант» в качестве базового сценария динамики ВВП мира.

Несмотря на прохождение пика коронавируса в Китае, в случае низкой эффективности мер в странах еврозоны, это может привести к еще большему углублению рецессионных процессов в мировой экономике. Китайские производственные мощности, по сути, могут быть длительное время не востребованы без внешнего спроса. Внутреннее потребление Поднебесной недостаточно для выхода на положительную траекторию восстановления.

Результаты наших оценок достаточно тесно коррелируют с решениями глобальной экономической модели Oxford Economics, предусматривающей снижение мирового ВВП на $0,4 трлн (0,5%) в случае влияния коронавируса, ограничиваясь только азиатским регионом. В условиях глобальной пандемии исследователи ожидают падение глобального показателя на $1,1 трлн (1,3%).

Сценарии воздействия эпидемии на глобальный экономический рост от международных финансовых институтов читайте в специальном материале.

БКС Брокер

.png)