.png)

.png)

.png)

.png)

.png)

.png)

Почти все экономисты и подавляющее большинство населения ошибочно полагают, что центральные банки в целом неразрушимы. И многие из них не в состоянии понять, что центральные банки отличаются от обычных коммерческих банков только двумя свойствами: их способностью получать доход от денежной эмиссии и искажать правила бухгалтерского учета.

При нынешнем уровне глобальной задолженности всех ресурсов и инструментария центральных банков может оказаться недостаточно. Вероятно, мы находимся в конце эры центральных банков.

Структура доходов центрального банка

Центральные банки получают сеньораж из разницы между себестоимостью «печатания» законного платежного средства (денежной базы) и его номинальной стоимостью. В упрощенном балансе центрального банка деньги видны в пассиве, который также содержит государственный банковский счет (внутренние обязательства), резервы коммерческих банков и собственный капитал. Чистая стоимость включает капитал центрального банка и оценочные корректировки изменений обменного курса и инвестиций. Активы центрального банка включают ценные бумаги, валютные резервы (чистые иностранные активы) и кредиты (коммерческим банкам).

Таким образом, когда центральный банк покупает активы, такие как государственные облигации, он просто создает деньги напрямую или дебетует резервы коммерческих банков для поддержания баланса. В программах количественного смягчения (QE) использовался последний вариант. Центральный банк получает доход в виде процентов от этих активов. Если пассивы содержат обязательные резервы и валюту, центральный банк имеет «нулевое» финансирование. Если пассивы содержат избыточные резервы и (или) внутренние обязательства, центральный банк должен будет платить проценты.

Потери центрального банка

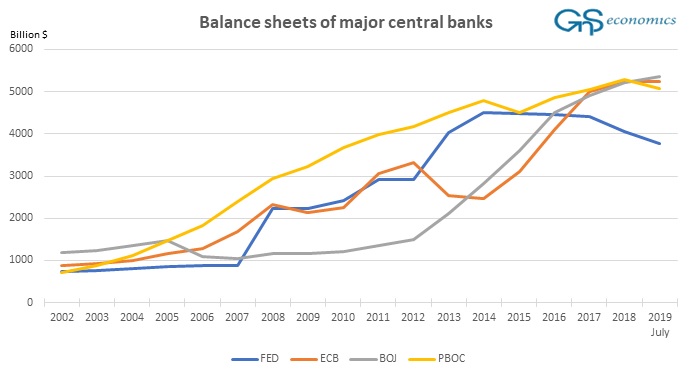

Центральный банк, естественно, также может понести убытки. Стоимость иностранных и отечественных активов играет важную роль в потоке доходов центрального банка. Обычно убытки возникают в результате процентных обязательств, выплат субсидий, практики множественного обменного курса, схем «гарантий» и неблагоприятных изменений в оценке чистых активов. С появлением программ QE центральные банки стали уязвимыми в основном перед последним фактором (см. Рисунок).

Балансы Банка Японии, Европейского центрального банка, Федерального резерва и Народного банка Китая в миллиардах долларов США. Источник: GnS Economics, Банк Японии, ЕЦБ, ФРС, PBoC

Балансы Банка Японии, Европейского центрального банка, Федерального резерва и Народного банка Китая в миллиардах долларов США. Источник: GnS Economics, Банк Японии, ЕЦБ, ФРС, PBoC Когда центральный банк накапливает убытки за пределами своего потока чистого процентного дохода (валового процентного дохода за вычетом расходов) и сеньоража, он начинает поглощать свой капитал. Таким образом, центральный банк следует обычной практике бухгалтерского учета. Но поскольку центральный банк контролирует денежную базу, он может создавать спрос на свои обязательства (валюту), покупая государственные ценные бумаги и зарабатывая сеньораж.

В этом заключается принципиальная разница между центральным банком и коммерческим банком. Центральный банк может претендовать на платежеспособность, исходя из своего будущего потока доходов от денежной эмиссии, даже имея отрицательный собственный капитал.

Однако покрытие больших убытков за счет денежной эмиссии приведет к значительному росту денежной базы и, следовательно, к очень высокой инфляции. Таким образом, центральный банк технически способен покрыть все убытки, но это может быть достигнуто только путем очень высокой инфляции и, в конечном итоге, путем разрушения денежной системы.

Центральный банк и отрицательный собственный капитал

В противном случае, если центральный банк продолжает работать с отрицательным собственным капиталом и / или не признавая своих потерь, он будет вмешиваться в собственное монетарное управление (установление процентных ставок) и в конечном итоге поставит под угрозу свою независимость и доверие к себе со стороны рынков и граждан. Это также означает, что участники финансового рынка не могут быть уверены, проводит ли центральный банк денежно-кредитную политику в соответствии со своим мандатом или просто пытается покрыть собственные убытки.

Когда доверие к центральному банку нарушается, он теряет всяческий контроль над рынками и, в конечном итоге, над экономикой. Центральный банк, работающий с отрицательным капиталом, также является признаком экономических проблем в его стране. В результате рыночная волатильность возрастает и в итоге, скорее всего, наступит паника, особенно если рынки активов переоценены.

По этим причинам во всех крупных современных центральных банках действуют правила, касающиеся рекапитализации. Но она является политическим решением, которое имеет свои риски и ограничения. Например, если потери очень велики, правительство вряд ли захочет их покрыть из-за возможной политической реакции. Поэтому государство может позволить своему центральному банку обанкротиться и начнет само выпускать национальную валюту или создаст новый центробанк.

Поэтому рекапитализация центрального банка не может рассматриваться как «автоматическая», хотя случаи, когда рекапитализация не проводится, вероятно, требуют исключительных соображений, таких как очень большие убытки, общественный гнев по отношению к центральным банкам и политические последствия, которые может вызвать подобное негодование.

Банкротство центрального банка

История знает несколько примеров технических банкротств центральных банков. Резервный банк Зимбабве достиг несостоятельности в начале 2010 г. из-за гиперинфляции и накопленных иностранных обязательств.

Во всех подобных случаях обязательства центральных банков превышали их активы, и требовалась рекапитализация. В нынешней ситуации, когда балансы мировых центробанков сильно раздуты, потери регуляторов почти гарантированы.

Центральные банки могут вскоре исчезнут

Люди склонны забывать, что центральные банки по сравнению с экономикой являются довольно новым «изобретением». Они взяли на себя свою нынешнюю роль в качестве регуляторов процентных ставок только в 1920-х годах и в 1980-х годах стали блюстителями инфляции. В 2010-х центробанки стали невольными разрушителями механизма ценообразования на рынках капитала. Их эволюционный путь представляется очевидным, и это очень пагубно сказывается в целом на экономике.

В случае рецессии их единственным оставшимся (эффективным) вариантом стимулирования является некоторая форма монетизации долга, что соответствует так называемой «Современной денежно-кредитной теории». Принятие таких мер будет означать конец денежной системы в том виде, в каком мы ее знаем. Однако это также приведет к концу гегемонии центральных банка из-за инфляционного кризиса, который неминуемо наступит в случае монетизации долга.

Вот почему мы не должны удивляться, что после окончания наступающего кризиса центральные банки попросту исчезнут, причем повсеместно. Их пагубные программы покупки активов и отрицательные ставки сделали центробанки политически уязвимыми для любого более крупного шока, такого как крах на рынках активов или глобальная рецессия. Риск в монетизации долга решит их судьбу. Если они решатся на монетизацию долгов, их судьба будет решена.

По материалам gnseconomics.com

БКС Брокер

.png)