.png)

.png)

.png)

.png)

.png)

.png)

Тенденцией последнего времени является общемировой тренд на снижение инфляционных ожиданий. В свою очередь падение общего уровня цен наряду со стагнацией в промышленности крупнейших экономик вынуждает Центробанки мира осуществлять монетарное стимулирование путем снижения процентных ставок фондирования. Целью денежно-кредитного смягчения как раз и служит активизация потребительского спроса, способного перезапустить производственные мощности.

На этом фоне наблюдается снижение как стоимости кредитования частного и корпоративного сектора, так и ставок по привлекаемым ресурсам. Наглядное отражение процесса — падение ставок по депозитам в российских банках до абсолютных исторических минимумов.

По данным ЦБ РФ, за последние 12 месяцев максимальная ставка по вкладам в рублях в 10 крупнейших банках страны снизилась с 7,5% до 5,49%. Таким образом, доходность вложения в депозиты за год упала на 2%. В условиях падения инфляции до 2,5–3% годовых, маневр для дальнейшего снижения банковских ставок сохраняется. Экономика проста: для сохранения маржинальности своего бизнеса на фоне общего падения ставок банки вынуждены снижать плату за привлекаемые ресурсы вкладчиков.

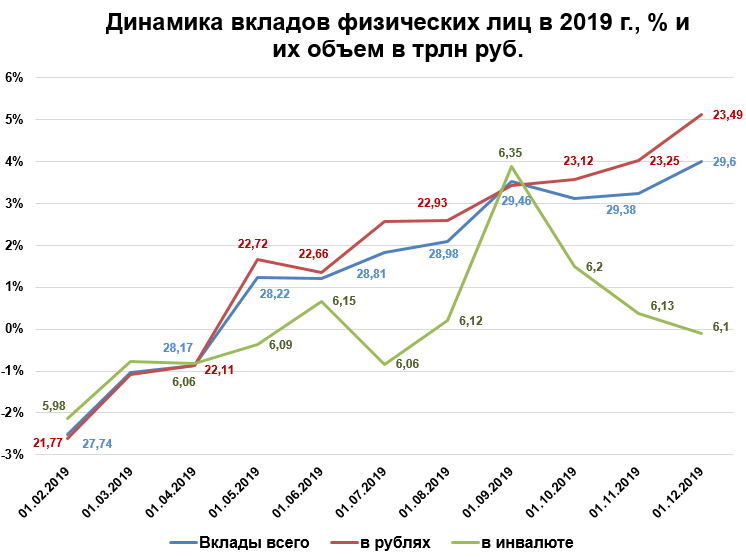

По состоянию на декабрь 2019 г. объем вкладов физических лиц в банках составлял 29,6 трлн рублей, увеличившись с начала года на 4%. На долю рублевых депозитов приходилось 79%. Несмотря на рекордное падение иностранных валют более чем на 10%, доля средств на валютных депозитах за прошлый год не претерпела изменений, оставшись на уровне 21%.

Если ориентироваться на динамику депозитов в 2018 г. (+4,5%), напрашивается вывод о сохранении общей положительной тенденции. Тем не менее темп прироста все-таки снижается. Стоит учитывать, что валовый объем депозитов включает в себя как приток денежных средств от вкладчиков, так и начисленные за период проценты. В условиях среднегодовой максимальной ставки по банковским вкладам за 2019 г. на уровне 7% получается, что основной прирост депозитов произошел за счет накопленных процентов, а не притока новых вкладчиков.

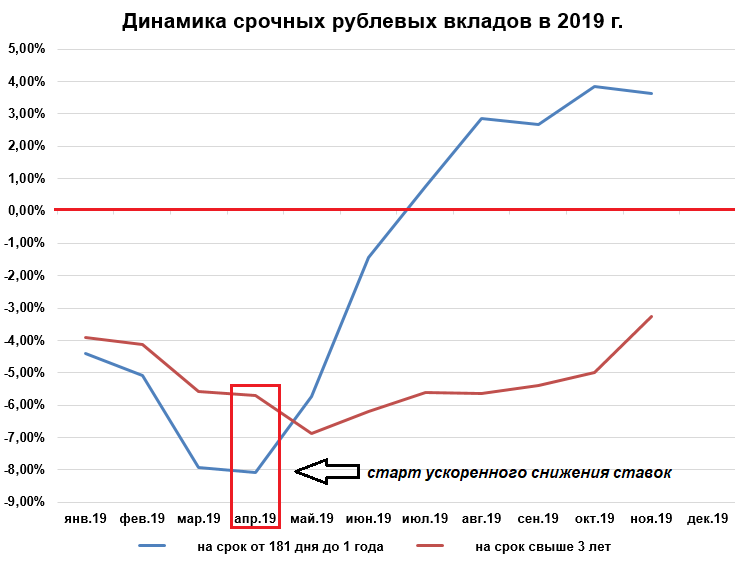

Если посмотреть на динамику вкладов в разрезе их срочности, то в 2019 г. наблюдается нисходящий тренд по долгосрочным вкладам свыше 3-х лет (-3,27%), при почти 10%-ом приросте средств в 2018 г. Рост денежных средств во вкладах «от полугода до года» можно также отнести к номинальным, поскольку увеличение объемов на 3,64% было кратно меньше годового прироста средств только лишь за счет банковской доходности.

Резкое снижение доходностей по банковским депозитам началось со II квартала. Именно с этим связана наблюдаемая на графике восходящая динамика срочных вкладов. Физические лица, рассматривающие банковский вклад в качестве безальтернативного инструмента, старались успеть зафиксировать доходность по действующим ставкам на ближайшую и среднесрочную перспективу.

Положительная динамика сохраняется в среднесрочных депозитах «от 1 года до 3 лет» (+11,67%). Тем не менее и в данном сегменте наблюдается помесячная негативная тенденция. Темп прироста депозитной базы срочных рублевых вкладов стагнирует. В последние месяцы наблюдается ускорение процесса и уход показателя в отрицательную плоскость.

На фоне косвенных признаков снижения темпов расширения банковской депозитной части отчетливо наблюдается рост инвестиционной активности граждан.

По данным Московской Биржи, к началу февраля 2020 г. количество уникальных клиентов на российском рынке превысило 4 млн. В соответствии с последним аналитическим комментарием Центробанка по активам в брокерской отрасли за III кв. 2019 г., совокупные активы, включая финансовые инструменты и денежные средства, на брокерских счетах превышали 10,6 трлн руб.

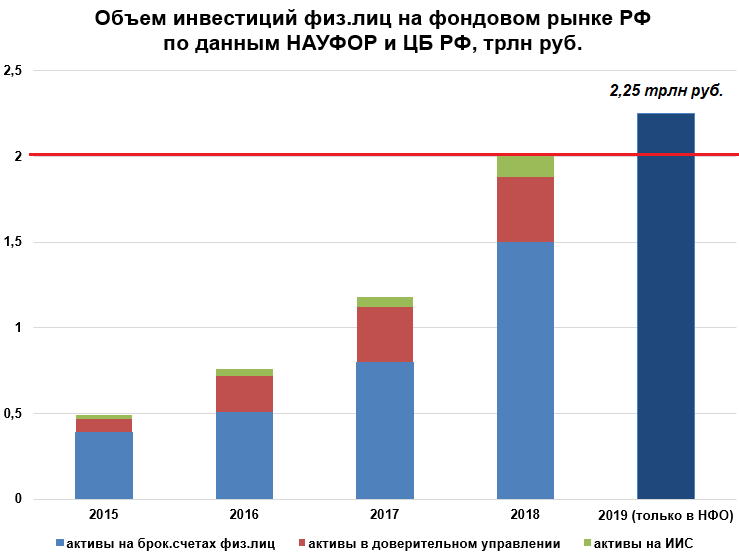

По данным НАУФОР, темп размещения гражданами денежных средств на фондовом рынке ускоряется. Если в 2015 г. общая сумма средств на брокерских счетах, в доверительном управлении и ИИС не превышала 500 млрд руб., то по итогам 2018 г. инвестируемый на рынке ценных бумаг капитал частных лиц превысил 2 трлн руб. Лишь за один 2018 г. год произошло удвоение средств.

Активы физических лиц лишь в некредитных финансовых организациях (НФО) на начало октября 2019 г. составляли 2,25 трлн руб. По всей вероятности, порядок величин денежных средств, размещенных физическими лицами через кредитные организации (КО), работающие в качестве профучастников рынка ценных бумаг, сопоставим (официальные данные еще не раскрывались).

За прошлый год число физических лиц на рынке ценных бумаг удвоилось. На долю частных инвесторов в общем объеме биржевых торгов приходится уже более 40%, или порядка 600 млрд руб. в месяц. Данный фактор со временем будет играть важную роль в ценообразовании российских активов.

Таким образом, диагностировать массовый переток средств граждан с банковских вкладов на фондовый рынок преждевременно. Во-первых, для выявления устойчивых тенденций требуется более длительный горизонт оценки. Возможно, с течением времени данный процесс станет более очевидным. Во-вторых, масштаб банковских продуктов огромен, а емкость фондового рынка пока оставляет желать лучшего, поэтому снижение темпов прироста банковских продуктов может являться опосредованным индикатором увеличения инвестиций в акции и облигации. Однако кратное удвоение средств физических лиц на рынке ценных бумаг сигнализирует об изменении мышления.

Рост интереса граждан к биржевым инструментам обусловлен процессами, протекающими на финансовых рынках страны: снижение процентных ставок по депозитам; укрепление национальной валюты, мешающее привлекательности валютных вкладов; увеличение дивидендных выплат акционерам российских компаний.

На текущий момент годовая средняя дивидендная доходность отечественных компаний, входящих в базу расчета индекса акций МосБиржи, составляет порядка 6,7%. В случае усиления вышеописанных тенденций курс на диверсификацию сбережений граждан в пользу биржевых активов может проявиться отчетливее.

Начать инвестировать

БКС Брокер

.png)