С начала 2018 г. Норникель перенес 3 сильных удара, вспомним их в хронологическом порядке:

1. Война за контролирующую долю с Русалом, которая была нивелирована после ввода новых санкций со стороны США. Олег Дерипаска, по понятным причинам, больше не может претендовать на контроль в компании, однако его Русал еще более стал зависим от дивидендов металлургического гиганта, что делает дивидендные перспективы более устойчивыми.

Читайте в специальном обзоре «Война за Норникель: развязка близко»

2. Слабая финансовая отчетность по итогам 2017 г. Годовые финансовые показатели оказались относительно негативными из-за резкого увеличения рабочего капитала (текущие активы – текущие обязательства), которое привело к росту чистого долга и оказало давление на EBITDA. Рабочий капитал увеличился за счет роста запасов палладия и погашения кредиторской задолженности, которые «съели» почти весь свободный денежный поток. Тем не менее, менеджмент почти сразу заявил, что это временная мера и основные показатели должны прийти в норму в течение 2018 г.

Читайте в специальном обзоре «Акции Норникеля обвалились после отчета»

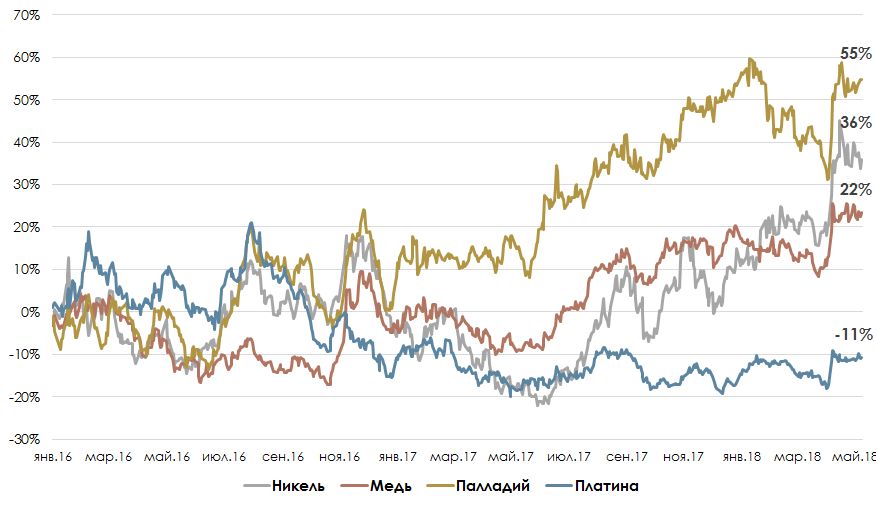

3. Санкции США против Русала спровоцировали резкий рост цен на алюминий на фоне угрозы дефицита на рынке из-за ухода второго по величине игрока в мире. Следом ралли захватило металлы, входящие в портфель Норникеля. Основная реакция была в палладии (+15% за 10 дней) и в никеле (+23% в моменте), доля ГМК в мировом производстве которых составляет около 40% и 12% соответственно.

Инвесторы опасались аналогичных санкций против горно-металлургического гиганта из-за того, что одним из двух крупнейших владельцев компании является Олег Дерипаска, а также из-за слухов о протекционистских мотивах санкций со стороны США. Ограничительные меры спровоцировали бы резкий дефицит на рынках, особенно палладия, что вызвало бы удар, в том числе, по производству электромобилей. В результате цена акций Норникеля двигалась в противоположном, ценам на металлы, направлении.

Опасения не подтвердились, цены на никель и палладий откатились вниз, но остаются выше уровней, предшествующих панике 9-го апреля. Более того, средняя цена корзины металлов в 2018 году уверенно превышает средний уровень 4-го квартала 2017. Акции Норникеля также ликвидировали просадку, но догонять корзину не спешат.Вышеперечисленные причины позволяют нам предполагать, что акции компании по-прежнему недооценены, относительно корзины металлов, а также на фоне нормализации рабочего капитала и долга, которые ожидаются в этом году.

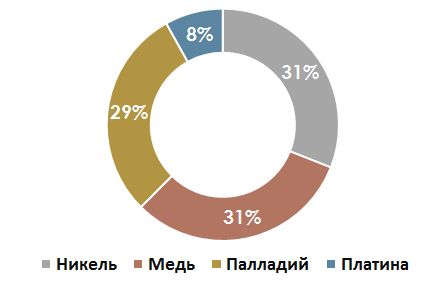

На чем зарабатывает Норникель?Согласно отчетности за 2017 год, 91% выручки формируется из продаж никеля, палладия и меди. Вместе с платиной, эти четыре металла практически на 100% объясняют выручку всей группы.

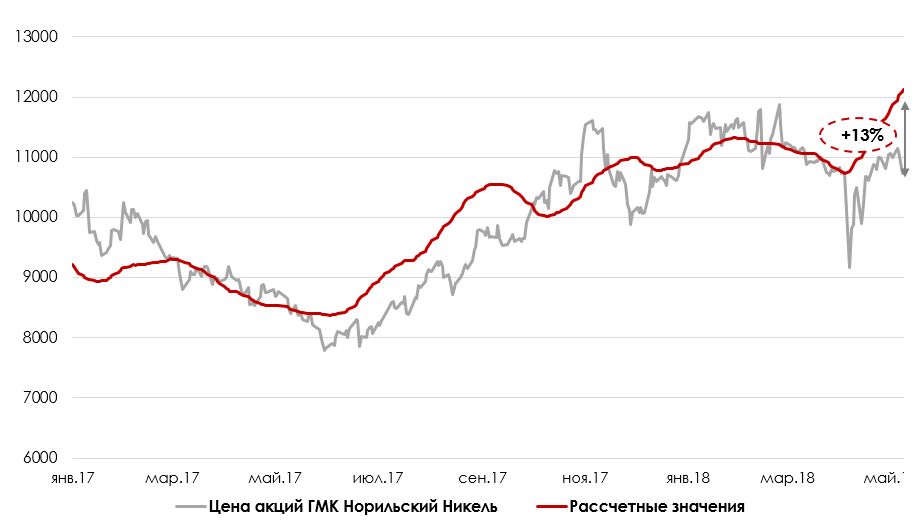

Соответственно, в качестве первичной оценки мы решили построить зависимость цены акций Норникеля от стоимости корзины (линейную регрессию), производимых им металлов. Отметим, что последние два года никель, палладий и медь находятся в восходящем тренде, причем основной рост пришелся на вторую половину 2017 года. Цены выросли в диапазоне от 45% (медь) до 80% (палладий).

В качестве объясняющих цену акций переменных мы использовали среднемесячные цены на никель, медь, палладий и платину. Усреднение цены было использовано с целью сгладить резкие колебания цен в отдельные дни, которые не оказывают значительного влияния на выручку группы, а значит и фундаментального влияния на оценку акций (например, взлет цен на никель выше 16000 в моменте).

В то же время усреднение цен за месяц, а не за квартал, или полугодие (как в отчетности компании) позволяет избежать запаздывания, когда цены уже значительно опустились, а средняя по-прежнему находится на повышенных уровнях за счет влияния первой половины периода.

В результате моделирования, теоретическая цена акций Норникеля, полученная из регрессии, предполагает потенциал роста котировок в 13%. Для построения модели использовались рублевые цены металлов для исключения влияния валютного фактора.

Зависимость цены акций от цен корзины металлов получилась значимой и устойчивой, недооценка – довольно значительной. Однако данная модель не учитывает ряд фундаментальных факторов, таких как: уровень долга, капитальных инвестиций, рабочего капитала, которые могут значительно повлиять на зависимость в случае существенного изменения.

Для того, чтобы подтвердить или опровергнуть предположение о недооцененности бумаг компании мы спрогнозировали финансовые показатели Норникеля на конец первого полугодия и полного 2018 года.

Оценка по форвардным мультипликаторамПредпосылки расчетов

При прогнозировании будущих финансовых показателей компании мы используем ряд допущений, в дальнейшем нами будет оценено влияние отклонения данных величин от наших прогнозов.

1. Расчет прогнозной выручки основывается на средних ценах на металлы, которые сложились к текущему моменту за 2018 год.

2. Компания уже опубликовала операционные результаты за I квартал 2018 г., остальные производственные показатели были взяты как средние из операционных прогнозов компании. После чего распределены по полугодиям на основе исторических данных (учтена сезонность продаж).

3. Доля прочей выручки (около 1%) была взята как фиксированная средняя оценка на исторических данных.

4. EBITDA, валовая прибыль были рассчитаны по марже от выручки исходя из прошлых данных.

5. Мы рассчитали среднюю процентную ставку по долгу компании, а также учли сокращение расходов по процентам на $150 млн согласно презентации компании по итогам 2017 года.

6. Норникель в презентации заявил о капитальных затратах на 2018 г. равных $2 млрд.

7. Также менеджмент компании сообщил о возвращении рабочего капитала к нормальному уровню за 2018 г. в район $1 млрд.

Результаты анализа

После построения финансовой модели были получены следующие основные результаты:

Чтобы вспомнить, как строится финансовая модель, для DCF-анализа, рекомендуем вам перечитать наш обучающий материал.

Таким образом мы получили довольно позитивные прогнозные значения:

- Рост выручки в I полугодии может составить 32%.

- Показатель EBITDA увеличится на 50%, благодаря росту цен на металлы, снижению запасов и увеличению кредиторской задолженности.

- Свободный денежный поток вырастет с $238 млн до $1800 млн, главным драйвером станет снижение экстремального рабочего капитала.

Помимо этого, чистый долг компании (совокупный долг – денежные средства) сократится на фоне отложенного поступления денежных средств. В результате его ожидаемое значение на конец I полугодия составит $7956 млн, а на конец II полугодия $6755, то есть данный показатель возвращается к своему среднему значению после разового скачка на конец 2017 года из-за наращивания излишних запасов и масштабной реструктуризации обязательств.

Эффект на дивидендыВ соответствии с дивидендной политикой ГМК Норильский Никель, если соотношение уровня чистого долга к EBITDA на конец соответствующего года будет менее 1,8x, то дивиденды составят 60% EBITDA. При показателе более 2,2х - 30% EBITDA. Доля EBITDA в диапазоне 30% и 60% будет рассчитываться обратно пропорционально коэффициенту, если уровень чистого долга к EBITDA будет находиться между 1,8х и 2,2х.

В рамках нашего прогноза отношение чистого долга к EBITDA за последние 12 месяцев на конец I полугодия может опуститься до 1,64х и на конец II полугодия до 1,32х соответственно. Таким образом мы можем ожидать, что компания направит на выплату дивидендов по итогам 2018 г. 60% EBITDA или $3060 млн. Что соответствует 1219 руб. на акцию по текущему валютному курсу (63,02 руб.), при этом ожидаемая дивидендная доходность (за следующие 12 мес.) на сегодняшний день превышает 11% (складывается из выплат за 2017 год и промежуточных дивидендов за 2018 год).

Это лучший показатель среди голубых фишек на сегодняшний день, конкурировать с которым может, разве что Северсталь. Однако кейс Норникеля более устойчивый благодаря меньшей зависимости от колебаний цен на металлы.

Динамика мультипликатора EV/EBITDAНа основе прогнозных форвардных показателей EBITDA, CAPEX, денежного потока мы можем рассчитать значения мультипликатора EV/EBITDA на конец I полугодия и полного 2018 года.

При сохранении текущей капитализации показатель снизится с 8,88x на сегодняшний день до 7,29x по результатам I полугодия и до 6,7x по результатам 2018 года. Это значительно ниже среднего исторического значения. Для возвращения к среднему уровню капитализация компании должна вырасти на 19% и на 31% соответственно. Потенциал роста получается даже более значительным, чем при оценке с помощью регрессии от цен на металлы.

Более подробно, о том, как использовать мультипликаторы для анализа, читайте в обзоре «Гид по рыночным мультипликаторам»

Большой запас прочностиФорвардные результаты имеют сильную зависимость от точности прогноза финансовых величин в будущем. Волатильность ряда показателей может оказывать значительное влияние на важные метрики компании. Однако Норникель в этом плане имеет значительный запас прочности.

Одной из основных идей в акциях компании остается высокая дивидендная доходность. Величина дивидендов, как пояснялось выше, зависит от мультипликатора Чистый долг/EBITDA. И если EBITDA компании довольно устойчива, то большой влияние на долг оказывает размер CAPEX (капитальных инвестиций), планомерное увеличение которых предполагается в стратегии компании.

Менеджмент прогнозирует величину CAPEX в $2 млрд в 2018 году, на этой предпосылке строится наш прогноз. Однако даже резкий рост этого показателя не оказывает значительного влияния на итоговые выводы. В случае роста CAPEX в два раза выше прогноза до $4 млрд на конец года, прогнозный показатель Чистый долг/EBITDA составит 1,71x, то есть менее 1,8x, что предполагает выплаты дивидендов по верхней планке 60% EBITDA.

Влияние возможного снижения цен на оценку компании также ограничено. Так, падение цен трех основных металлов в пределах 10% к началу II полугодия и сохранение их на таком уровне до конца 2018 года, практически не оказывает влияния на значения форвардных мультипликаторов.

РезюмеМы оцениваем потенциал роста акций Норникеля в пределах 13%-15% с текущих значений к середине второго полугодия 2018. Наша оценка более консервативна, чем предполагает сравнение с историческими мультипликаторами из-за снижения спроса на отечественные активы со стороны иностранных инвесторов. Однако дивидендная доходность более 10% на горизонте 12 месяцев выглядит явно избыточной для такой компании.

Сергей Сидилев, Сергей Гайворонский

БКС Брокер