.png)

.png)

.png)

.png)

.png)

.png)

Ежегодно Федеральная резервная система США (FED) проводит 8 заседаний Комитета по отрытым рынкам (FOMC), на которых принимаются решения о будущей монетарной политике государства.

ФРС США устанавливает ориентиры по стоимости денег в экономике посредством публикации решения о целевой процентной ставке по федеральным фондам (federal funds target rate).

От решения американского регулятора зависит стабильность денежно-кредитной системы не только самих США, но и во многом всей мировой финансовой архитектуры.

В преддверии июльского заседания Комитета по открытым рынкам актуальность исследования динамики фондовых рынков до и после принятия решения обусловлена высокой вероятностью снижения процентной ставки ФРС США впервые со времен мирового финансового кризиса 2008 г.

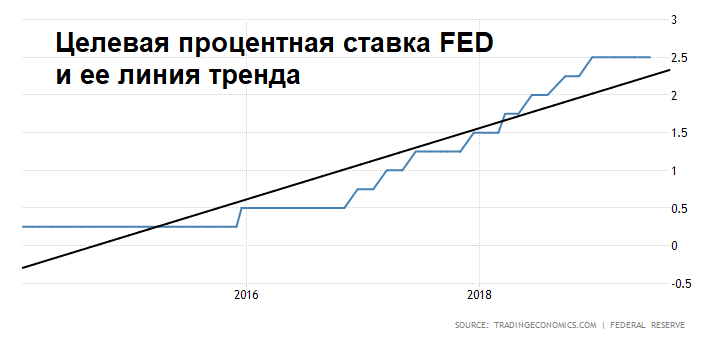

В 2015 г. монетарные власти США начинают цикл повышения процентной ставки. Сформировался тренд на ужесточение денежно-кредитной политики государства (рисунок 1).

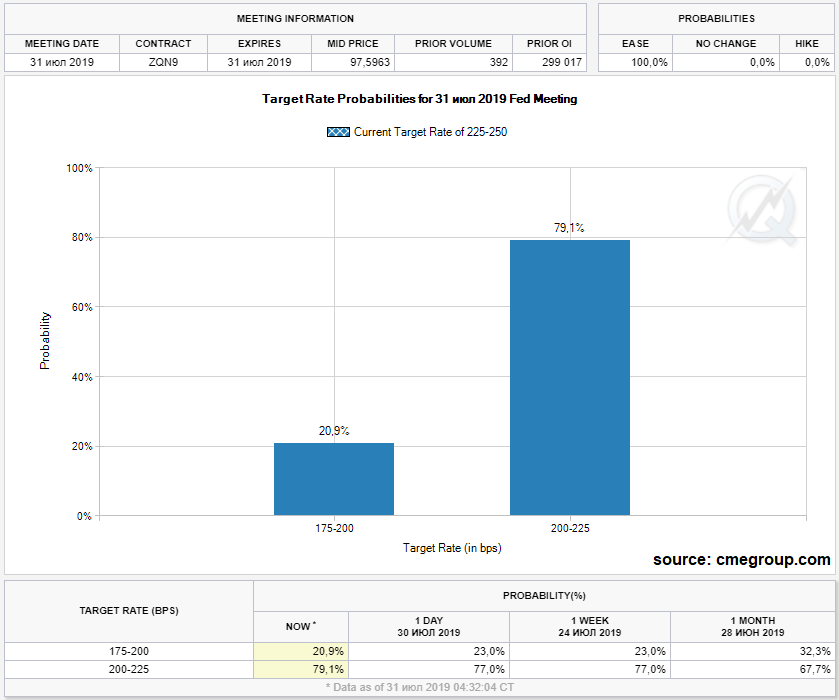

И вот спустя 3,5 года фьючерсы CME Group на снижение процентной ставки на заседании ФРС 30-31 июля указывают на 100%-ую вероятность такого исхода. Остается лишь вопрос в масштабах самого понижения ставки.

Вероятность снижения процентной ставки на 25 б.п. по состоянию на 31 июля составляет 79%, оставшиеся 21% вероятности приходятся на ожидания участников рынка в снижении на 50 б.п. до 2% годовых (рисунок 2).

Участники рынка по мере роста вероятности снижения целевой ставки осуществляли покупки рисковых активов почти по всему фронту акций, облигаций и товарных активов на протяжении последних недель.

Основная цель инвестиций заключалась в росте курсовой стоимости активов на фоне смягчения монетарной политики США. Ведь значение стоимости денег в экономике сложно переоценить: при прочих равных, низкие процентные ставки позитивно влияют на рост деловой активности, прибыли организаций и в конечном счете распределение благосостояния.

Однако также это может говорить о беспокойстве по поводу возможного замедления экономики в будущем на фоне разрастания торгового противостояния крупнейших экономик мира и тем самым принятии превентивных мер со стороны регулятора.

По итогам заседания FOMC 19 июня 2019 г. многие члены Комитета по открытым рынкам высказали доводы в пользу грядущего смягчения политики ФРС.

С того момента мировые фондовые рынки продемонстрировали положительную динамику: индекс SP500 прибавил более 100 пунктов (+3%), развитые и развивающиеся рынки в июле показали свои многолетние или даже исторические максимумы, индекс промышленных металлов DJIMM вырос на 3%.

Одна из стратегий работы на финансовом рынке заключается в продаже актива, не принадлежащего инвестору, а занимаемого у брокера под залог, с целью его последующего откупа по более низкой цене. Так называемой операции «шорт» (короткая продажа) присущи повышенные риски по сравнению с работой от покупки, однако прямая зависимость показателей риска и доходности привлекает спекулянтов время от времени открывать короткие позиции по финансовым активам.

На фоне роста финансовых рынков в ожидании снижения процентных ставок, некоторые участники рынка делают предположение об исчерпании растущего движения и становятся в шорт, рассчитывая заработать на падении рынков.

Однако среди трейдеров популярно известное многим выражение «Не шортите FED». Оно подразумевает повышенный риск получения убытка от удержания коротких позиций.

Выясним, действительно ли короткая продажа в преддверии заседания ФРС приводит к убыткам по инвестиционному счету.

Для оценки эффективности коротких продаж финансовых активов рассмотрим динамику ведущего американского фондового индекса S&P 500 как в день оглашения решений ФРС США, так и в течение недели до и после значимого события.

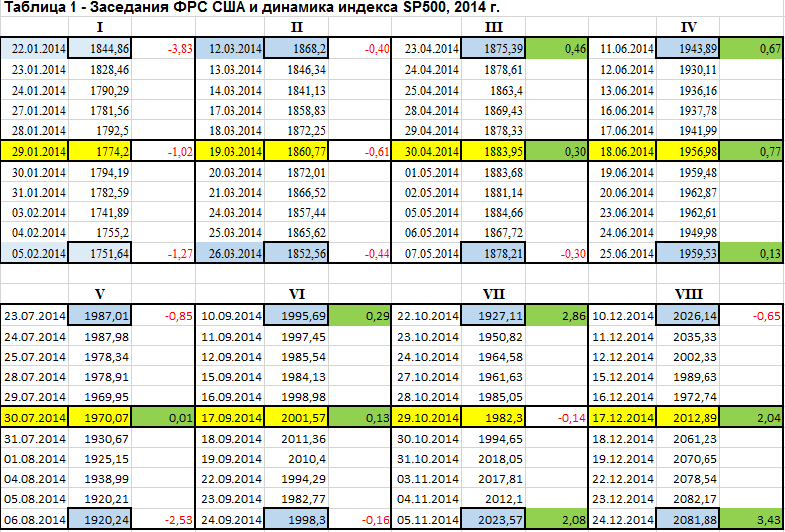

Мы исследовали поведение индекса широкого рынка S&P 500 с 2014 г. на каждом из 8 годовых заседаний FOMC. Общее количество наблюдений составило 45 периодов.

Выбор 2014 г. в качестве начала отсчета объясняется сворачиванием в тот период программы количественного смягчения (QE) в США и ростом ожиданий начала цикла повышения процентных ставок.

В результате обработки статистической информации мы получили необходимые для оценки массивы данных.

Пример расчетов: в таблице 1 отображены значения индекса S&P 500 и его доходности на дату заседаний Федрезерва, за неделю до и неделю после решения Комитета по открытым рынкам в 2014 г.

Из приведенных результатов мы видим, что желающие шортить заседания ФРС в 63% случаев получали убытки как в день объявления результатов, так и по итогам 2 недель удержания коротких позиций. Однако, если продавцам по какому-то стечению обстоятельств удавалось «попасть» в 37% случаев снижения рынка (I, II, V заседании), стратегия себя окупала.

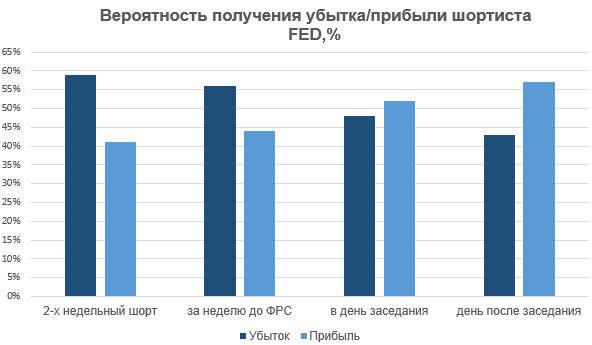

Графическое распределение вероятностей за весь период оценки с 2014 по 2019 гг. по стратегии коротких продаж в разные моменты времени открытия шорт-позиций представлено на рисунке 3.

Стратегии открытия коротких позиций размещены в порядке убывания риска и возрастания вероятности получения положительного результата от операций.

Так, при открытии короткой позиции за неделю до и удерживая неделю после дня заседания Комитета, в ожидании снижения фондового рынка, инвестор подвергается наибольшему риску неблагоприятного исхода. Рост рынка в заданном интервале наблюдался в 60% случаев.

Если инвестор, открыв короткие позиции за неделю до объявления решения FOMC фиксирует их до принятия решения регулятором, то мы наблюдаем несущественное, но все же, снижение статистической вероятности получения убытков. Это объясняется снижением волатильности в день заседания, с последующим ее возрастанием по факту оглашения. По данной стратегии шортист с вероятностью 44% мог получить прибыль.

Оценка исторических данных показывает равновеликую вероятность получения прибыли/убытка при открытии как длинной позиции, так и короткой по итогам торгового дня, на который приходится заседание ФРС США (в 52% случаев наблюдалось снижение рынка).

Самой эффективной стратегией по продаже активов в период регулярного заседания Комитета является шорт индекса S&P 500 на следующий день после заседания.

Резюме

По итогам оценки всего выбранного нами временного интервала можно сделать следующие выводы:

- на протяжении пятилетнего цикла ужесточения монетарной политики ФРС подавляющей вероятности получения убытков в период до и после заседания Комитета от использования коротких позиций, по сравнению с длинными, не наблюдается;

- вероятность получения убытков от спекулятивной покупки или продажи индекса широкого рынка в день оглашения вердикта ФРС равновелика;

- максимальный убыток по торговому счету можно получить, открывая короткие позиции за неделю до заседания FOMC и удерживая их в течение 2 недель;

- наилучший результат у шортящих Фед был получен при открытии коротких позиций на следующий день после заседания и удержания их в течение следующей торговой недели.

В итоге утверждение «не шортите FED» не находит статистического подтверждения на выбранном для анализа временном интервале.

Стоит отметить, что исследуемый нами период характеризовался циклом ужесточения монетарной политики ФРС США.

Возможно, уже начиная с июльского заседания Комитета, при смене тренда на смягчение денежно-кредитной политики будут преобладать иные значения вероятности успеха для спекулятивно настроенных инвесторов.

БКС Брокер

.png)