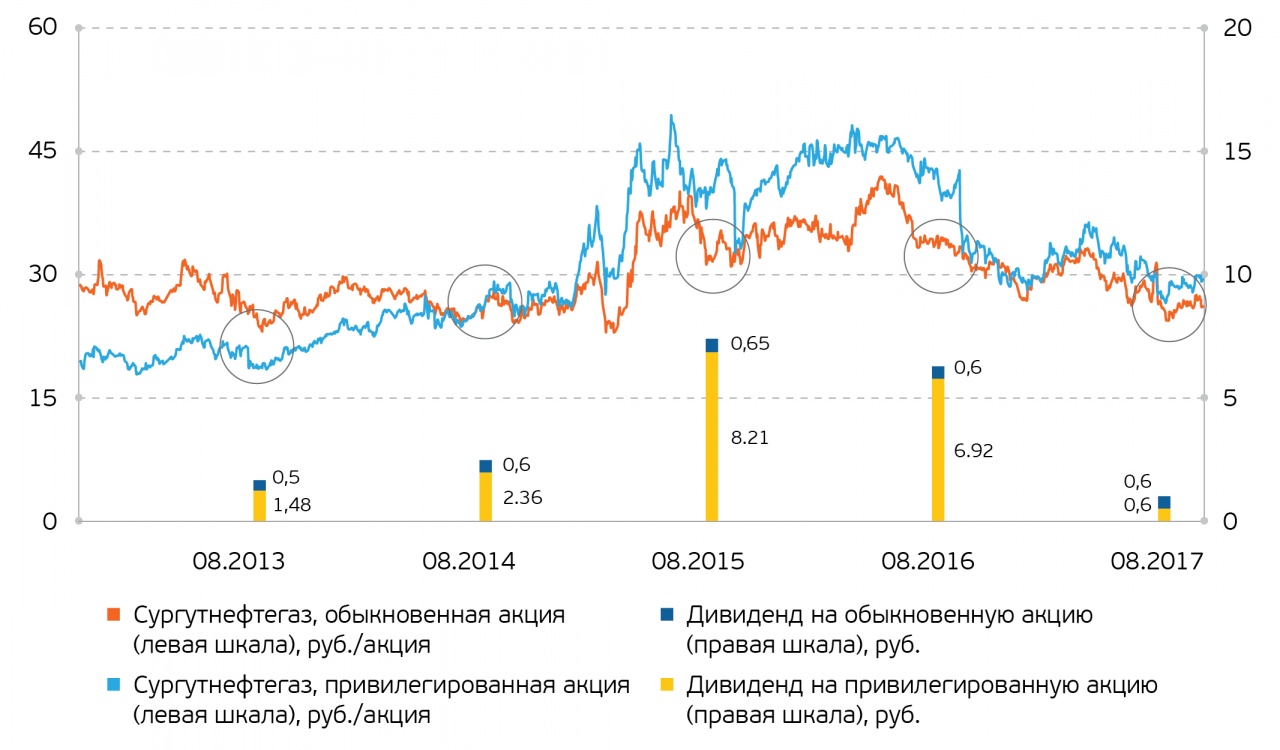

ОАО «Сургутнефтегаз» – одна из крупнейших российских нефтяных и газодобывающих компаний. В последние 3 года акции компании испытали существенный подъем и падение. Это было связано со значительными выплатами дивидендов вследствие увеличения прибыли компании, причем стоимость привилегированных акций превысила стоимость обыкновенных в связи с большими выплатами дивидендов на привилегированную акцию, гарантированными уставом.

Динамика обыкновенных и привилегированных акций ОАО «Сургутнефтегаз» и выплаты дивидендов Источник: Московская биржа, данные компании, анализ QBF

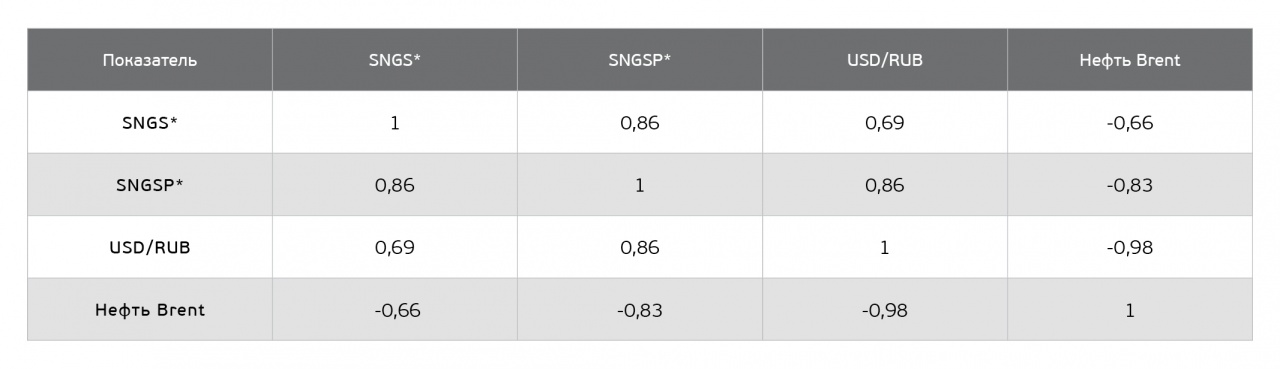

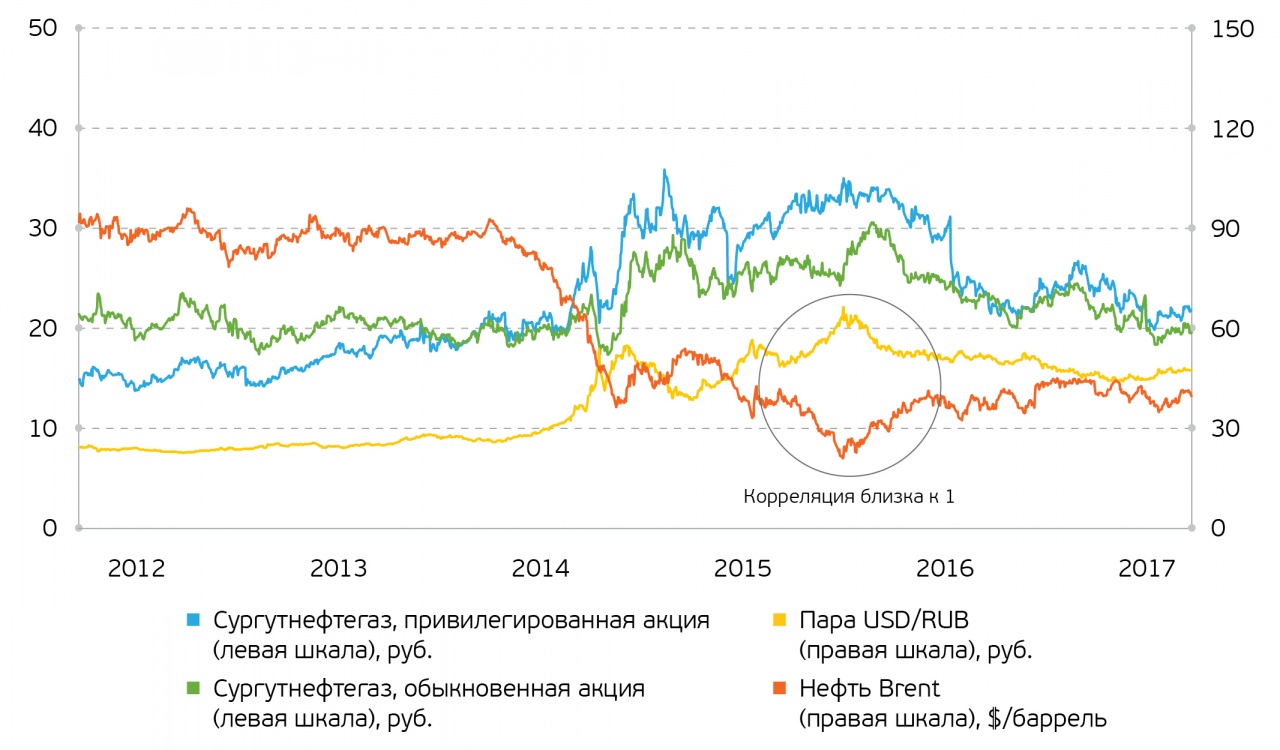

Поскольку компания является нефтяной, то ее котировки и финансовые показатели должны в значительной степени зависеть от котировок нефти, при этом корреляция должна быть положительной. Однако этого не происходит в случае с акциями компании «Сургутнефтегаз». У обыкновенных акций корреляция с нефтью марки Brent за 2012-2017 гг. составляет -0,66, а у привилегированных акций и вовсе -0,83. Другими словами, при снижении цен на нефть акции нефтяной компании растут, и наоборот. Данная ситуация несвойственна нефтяным компаниям.

Корреляционная матрица 2012-2017 гг. Источник: Московская биржа, анализ QBF, *SNGS – тикер обыкновенных акций ОАО «Сургутнефтегаз», SNGSP – привилегированных акций

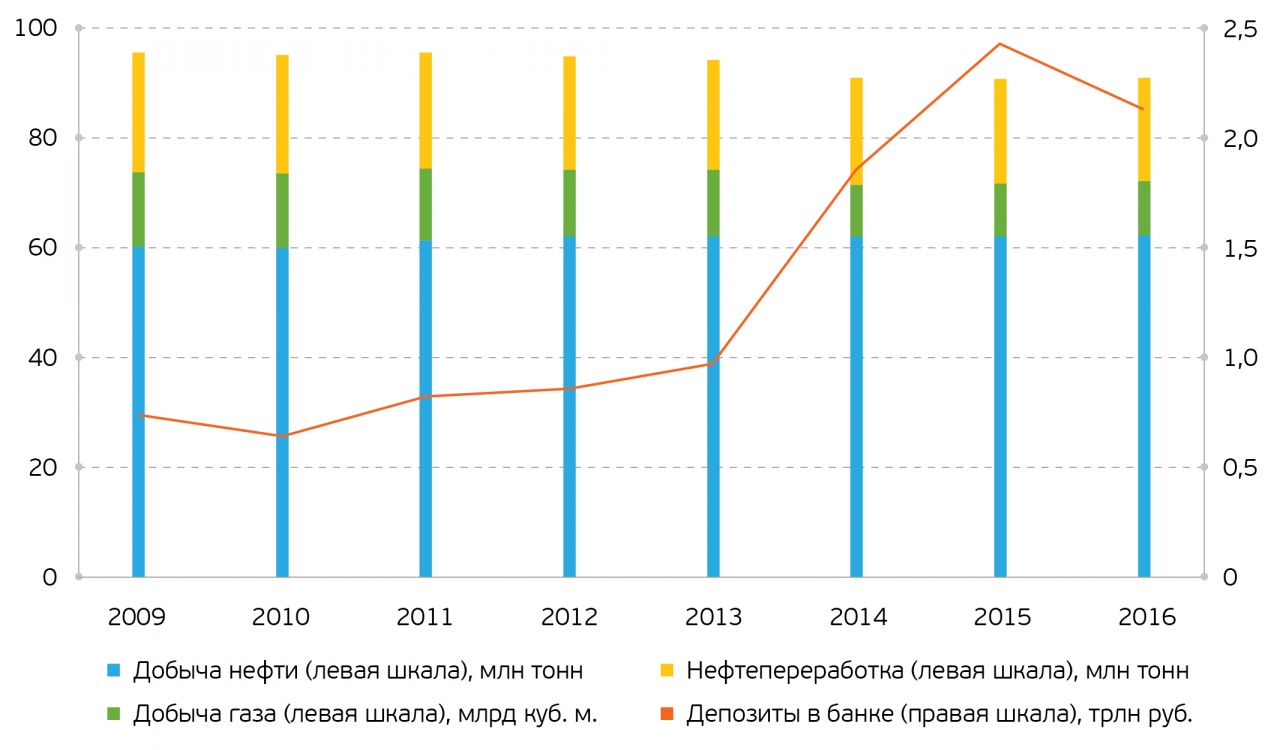

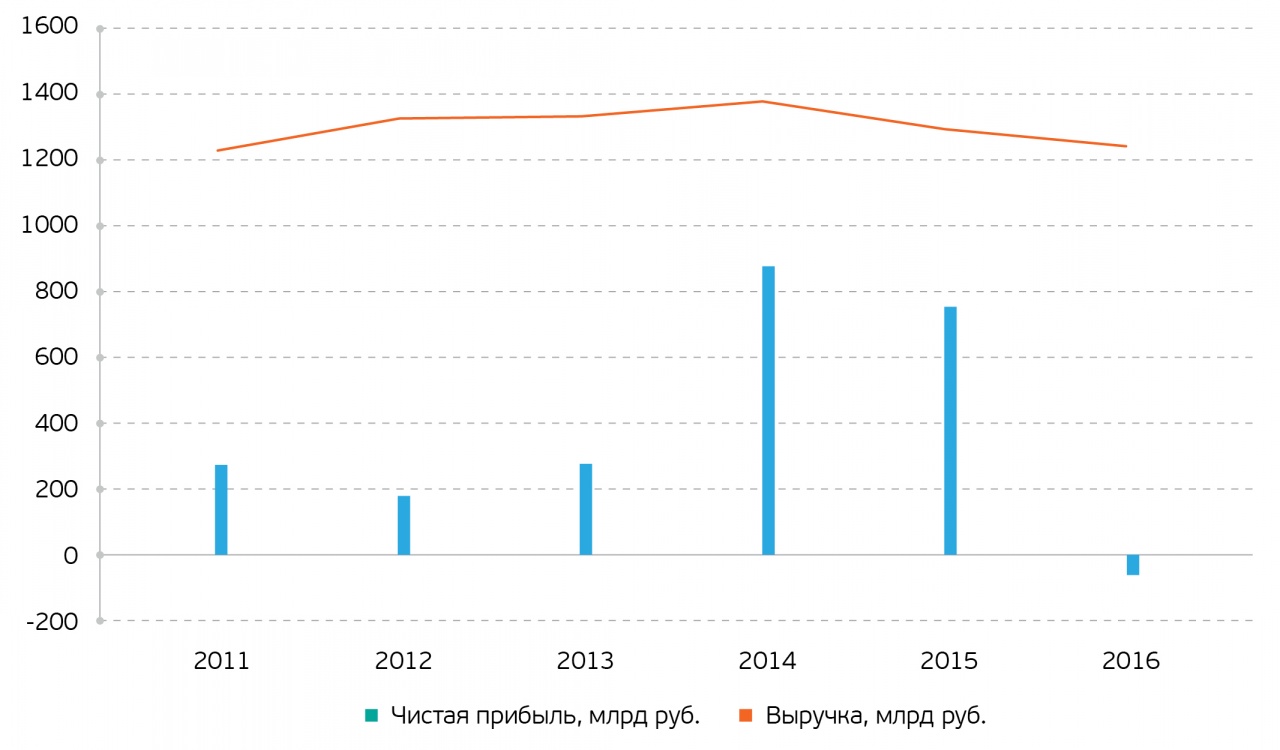

Необычная ситуация с «Сургутнефтегазом» объясняется тем, что 55,6% активов компании по итогам 2016 года (2,2 трлн руб.) составляют депозиты в банке в долларах США. Благодаря ослаблению курса рубля в 2014-2015 годах произошла существенная переоценка валютных вкладов и процентов по депозитам, в связи с чем в 2015-2016 годах были выплачены значительные дивиденды. Дивидендная доходность по привилегированным акциям достигала 20%. Примечательно отметить, что за последние 10 лет «Сургутнефтегаз» не только не нарастил производственные показатели добычи нефти и газа, а также нефтепереработки, но и незначительно их сократил, зато стоимость вложений в депозитах существенно увеличилась.

Производственные показатели и депозиты ОАО «Сургутнефтегаз» в банке Источник: данные компании, анализ QBF

Переоценка валютных вкладов привела к сверхприбыли в 2014-2015 годах. Компания фактически превратилась из нефтяной в финансовую, поскольку более половины баланса теперь составляют депозиты. В 2016 году из-за укрепления рубля компания получила чистый убыток, однако все же выплатила минимальные дивиденды из нераспределенной прибыли. По данным менеджмента компании, в ближайшее время не планируется снятие средств с депозитов.

Финансовые показатели ОАО «Сургутнефтегаз» Источник: данные компании

Учитывая структуру баланса и корреляции можно сделать вывод, что динамика финансовых показателей и акций компании зависит от курса рубля: положительная корреляция пары USD/RUB и привилегированных акций «Сургутнефтегаза» составляет 0,86, обыкновенных – 0,69. Примечательно отметить, что за последние 5 лет наблюдается очень сильная отрицательная корреляция нефти марки Brent и пары USD/RUB в -0,98. В 2017 году данная зависимость снизилась. С начала 2017 года корреляция составляет лишь -0,08. Вряд ли это может говорить о том, что российская экономика перестала быть сырьевой. Данная ситуация связана в значительной степени с активными операциями carry-trade со стороны нерезидентов. Они покупают российскую валюту для вложений в российские ОФЗ, которые обеспечивают доходность в 4 раза выше казначейских облигаций США. По мере сужения спреда между ключевой ставкой ЦБ РФ и процентной ставкой ФРС США объем операций carry-trade будет сокращаться. Это будет усиливать отрицательную корреляцию между нефтью и рублем. Таким образом, понимая, как будет изменяться стоимость нефти, можно будет определить прогнозный курс рубля, который, в свою очередь, оказывает сильное влияние на прибыльность «Сургутнефтегаза» и дивидендные выплаты.

Динамика обыкновенных и привилегированных акций ОАО «Сургутнефтегаз», пары USD/RUB и нефти марки Brent Источник: Московская биржа, анализ QBF

Прогнозировать динамику котировок нефти достаточно сложно ввиду большого количества факторов, влияющих на них. Словесные интервенции нефтедобывающих стран оказывают значительное влияние на котировки «черного золота». В среднесрочной перспективе продление соглашения по сокращению добычи нефти странами-членами ОПЕК и рядом других нефтедобывающих стран до марта 2018 года будет поддерживать нефтяные котировки. По состоянию на окончание июня 2017 года страны-члены ОПЕК выполнили взятые на себя обязательства на 95%, уменьшив добычу на 1,1 млн барр./сутки по сравнению с октябрем 2016 года, при этом остальные участники соглашения выполнили его на 85%, сократив добычу на 474 млн барр./сутки. Также положительным фактором для нефтяных котировок может выступить намерение Дональда Трампа ликвидировать террористические группировки на Ближнем Востоке. Военное вмешательство в регион может вызвать политическую дестабилизацию и вероятные перебои с добычей и поставками нефти, что положительно отразится на котировках «черного золота».

С другой стороны, США, доля в мировой добыче нефти которых составляет около 13%, не подписывали соглашение о сокращении добычи нефти и пользуются сложившейся ситуацией. Так, с июня прошлого года по июль текущего года число буровых нефтяных установок в США выросло в 2,4 раза до 768 единиц. Только в США добыча нефти с октября 2016 года по июль 2017 года выросла на 908 тыс. барр./сутки, тогда как страны-участницы соглашения о снижении добычи нефти сократили ее добычу на 1585 тыс. барр./сутки. В связи с этим ряд участников рынка высказывает сомнения по поводу эффективности усилий ОПЕК по восстановлению баланса спроса и предложения на «черное золото». Учитывая как положительные, так и отрицательные факторы в среднесрочной перспективе не ожидается существенное изменение котировок цен на нефть. Цена за баррель может колебаться в районе $45-50/баррель.

Поскольку в среднесрочной перспективе не ожидается существенного изменения котировок нефти, а влияние carry-trade будет снижаться, то до конца года можно прогнозировать незначительное ослабление российской валюты к доллару США: наш прогноз пары USD/RUB на конец года составляет 63 руб./доллар, прогноз Министерства экономического развития РФ – 68 руб./доллар. Переоценка активов ОАО «Сургутнефтегаз» происходит 31 декабря. Таким образом, для того, чтобы «Сургутнефтегаз» получил сверхприбыль (которая является бумажной), необходимо, чтобы курс рубля 31.12.2017 был ниже курса на 31.12.2016, который составил 60,66 руб./доллар по данным ЦБ РФ. Учитывая прогноз в 63 руб./доллар, компания не получит существенной прибыли от переоценки.

Таким образом, не стоит ожидать значительного скачка в выплатах дивидендов. Скорее всего, они возрастут благодаря отсутствию убытка от переоценки в 2017 году, однако существенного скачка наблюдаться не будет. В настоящее время акции «Сургутнефтегаза» используются как валютный актив, зачастую используемый в спекулятивных целях при изменении валютной пары USD/RUB. Сравнение «Сургутнефтегаза» с другими нефтяными компаниями фактически теряет смысл из-за структуры баланса «Сургутнефтегаза». Для значительного роста котировок акций «Сургутнефтегаза» необходимо сильное ослабление российской валюты, явных предпосылок для которого в настоящее время не предвидится.

Денис Иконников — аналитик QBF