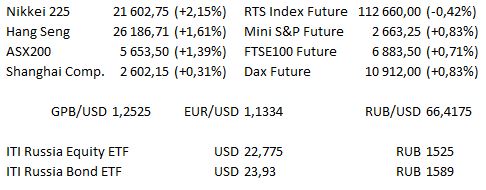

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| Время | Страна | Событие |

| 12:00 | Италия | Уровень безработицы в Италии (оценка 10,3% против предыдущего 10,7%) |

| 13:00 | ЕС | Объём промышленного производства Еврозоны (оценка 0,2% м/м / 0,7% г/г против предыдущего −0,3% / 0,9%) |

| 14:20 | США | Ежемесячный отчёт ОПЕК |

| 16:00 | Россия | Квартальный ВВП России (оценка 1,3% против предыдущего 1,3%) |

| 16:00 | Россия | Сальдо российского торгового баланса (оценка 17,9 млрд долл. против предыдущего 18,49 млрд долл.) |

| 16:30 | США | Базовый индекс потребительских цен (ИПЦ) (оценка 0,2% м/м / 2,2% г/г против предыдущего 0,2% / 2,1%) |

| 16:30 | ЕС | Выступление члена Наблюдательного совета ЕЦБ Пентти Хаккарайнена в Франкфурте |

| 18:30 | США | Запасы сырой нефти от DOE (оценка −2990 тыс. против предыдущего −7323 тыс.) |

| 22:00 | США | Отчёт об исполнении федерального бюджета (оценка −165,2 млрд долл. против предыдущего −100 млрд долл.) |

Крупные компании США отчёты не представят. В Испании ожидается отчёт Inditex, в Великобритании отчитываются Bradford & Bingley, Pantheon Resources, Dixons Carphone и Superdry.

Основные новости.

- Тереза Мэй готовится к смене руководства

- Брюссель готовит программу помощи финансовым учреждениям, если не будут согласованы условия сделки Brexit

- В результате выполнения обещаний Эммануэля Макрона Франция может превысить установленные ЕС бюджетные лимиты в следующем году

Прошедший день...

Акции

S&P 500 и Dow закрылись незначительным снижением на фоне нестабильной динамики в течение дня, поскольку внимание инвесторов было обращено на торговые переговоры между США и Китаем, угрозы Дональда Трампа о приостановлении работы правительства США и политической неопределённостью в Великобритании. Три ведущих бенчмарка Уолл-стрит колебались между положительной и отрицательной территорией в течение дня на после сильных результатов, зафиксированных на открытии торгов, однако показали резкое падение на закрытии. Сильный рост на ранних торгах наблюдался на новостях о том, что, что США и Китай обсудили планы торговых переговоров, которые президент Дональд Трамп называл «очень продуктивными» до тех пор, пока позднее в тот же день два конгрессмена США не предложили законопроект о запрете продажи американских товаров китайским компаниям, которые нарушают правила экспорта в США или санкции. Позднее настроения ухудшились на утренних торгах, так как Дональд Трамп вступил в словесную перепалку со старшими сенаторами от Демократической партии Чаком Шумером и Нэнси Пелоси касательно финансирования строительства Американо-мексиканской стены, во время дискуссии Дональд Трамп угрожал приостановить работу правительства. Dow закрылся на отметке 24370,24, снизившись на 53,02 пункта, S&P500 закрылся на отметке 2636,78, снизившись на 0,94 пункта, в то время как Nasdaq100 удалось закрыться на положительной территории, на отметке 6704,237, показав рост на 21,495 пункта.

Ведущие индексы Азиатско-Тихоокеанского региона получили преимущество благодаря публикациям Reuters ряда интервью с президентом США Дональдом Трампом, в которых он отметил, что готов к дальнейшим переговорам с президентов Китая Си Цзиньпином касательно торговой политики, однако в то же время заявил, что прокомментирует решение ФРС относительно повышения ставки, которое будет принято на следующей неделе, как несообразное. Освобождение под залог финансового директора компании Huawei также способствовало росту аппетита к риску, Дональд Трамп подчеркнул, что он вмешается в это дело, если это поможет заключить торговую сделку с Китаем. Nikkei 225 торговался на 2,0% выше, Hang Seng вырос на 1,5%, CSI 300 — на 0,2%. Кроме того, ASX торговался на 1,3% выше на момент написания данной статьи. Фьючерсы на американские индексы также выросли на момент написания данной статьи, E-mini S&P — на 13 пунктов.

Гособлигации США

T-Notes по-прежнему демонстрируют снижение на торгах в течение дня, хотя оно и отличалось от динамики предыдущих торгов на фоне оптимистичной риторики президента США Дональда Трампа касательно политики в отношении Китая и торговой войны, хотя Дональд Трамп заявил в интервью Reuters, что прокомментирует решение ФРС относительно повышения ставки, которое будет принято на следующей неделе, как несообразное; данные комментарии ограничили T-Notes, торги завершились на уровне минимумов вторника.

Нефть

WTI и Brent показали рост на торгах примерно на 0,60 долл. каждый, получив поддержку от данных о снижении запасов сырой нефти, составившем около 10,2 млн барр., согласно последней оценке API, намного превысившей ожидаемое сокращение в 3,0 млн барр. Напомним, что во вторник EIA повысил прогноз мирового спроса на нефть на 2018 и 2019 гг., также был повышен прогноз по объему добычи в США на 2019 г., все изменения были незначительными. Динамика нефти колебалась на фоне увеличившегося рискового сантимента на ранних торгах вторника, превалируют беспокойства касательно торговых переговоров между США и Китаем и приостановления работы правительства США.

Золото

Жёлтый металл придерживался узкого боковика в вечернюю сессию после того, как во вторник не удалось достичь отметки 1250 долл. за унцию.

Валюта

Потоки risk-on способствовали воздействию на цены в валютном пространстве в течение сегодняшней сессии в Азиатско-Тихоокеанском регионе, в результате чего JPY оказался среди аутсайдеров, поскольку оптимистичные комментарии президента США Дональда Трампа касательно торговых отношений с Китаем оказали давление. Комментарии Дональда Трампа также оказали поддержку AUD и NZD в вечернюю сессию. Первоначально DXY снизился под давлением комментария президента Дональда Трампа, заявил в интервью Reuters, что решение ФРС относительно повышения ставки в текущем месяце будет несообразным, добавив, что ему нужна гибкость ставки, поскольку Вашингтон ведёт несколько торговых баталий. Однако, DXY восстановился от минимумов и торгуется около максимумов сессии, показав некоторый рост в течение дня. GBP вырос против большинства валют Группы десяти, однако не смог начать восстановление вчерашних потерь. Напомним, что некоторые представители прессы сообщили, ссылаясь на источники, что 48 писем о недоверии были поданы в «Комитет 1922 года», чтобы инициировать голосование лидеров партии Тори, согласно другим сообщениям, что порог не был достигнут.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск