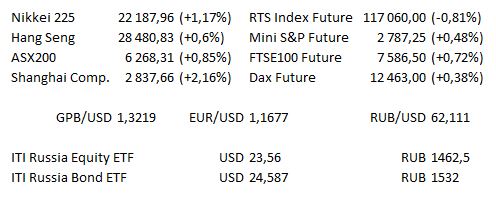

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент закрытия торговым отделом компании ITI Capital Ltd в Лондоне.

Предстоящий день

| 12:00 | Еврозона | Объём промышленного производства (оценка 1,09% м/м / 2,25 % г/г против предыдущего −0,9% / 1,70%) |

| 15:30 | США | Число первичных заявок на получение пособий по безработице (оценка 225,66 тыс. против предыдущего 231 тыс.) |

| 15:30 | США | Индекс потребительских цен (оценка 0,19% м/м / 2,87 % г/г против предыдущего −0,2% / 2,80%) |

| 21:00 | США | Отчет об исполнении федерального бюджета США (оценка −88,31 млрд долл. против предыдущего −146,8 млрд долл.) |

В США Delta опубликует финансовые результаты за квартал.

Влияние дивидендных отсечек на индекс FTSE100 сегодня составляет 0,131 пункта.

Прошедший день...

Акции.

Акции упали вчера, прервав четырехдневное ралли после того, как угроза Вашингтона ввести дополнительные пошлины на китайские товары стоимостью 200 млрд долл. (151 млрд фунтов стерлингов) вновь подогрела опасения торговой войны, в то время как резкое падение цен на нефть затронуло энергетические компании. Китай ответил на угрозы президента США Дональда Трампа, обвинив Соединенные Штаты в запугивании и предупредил, что будут приняты ответные меры. Промышленные компании, включая Boeing, 3M и Caterpillar, которых сильнее всего затронул торговый конфликт, оказались в лидерах снижения и сильнее всего давили на Dow.

Производители материалов потеряли 1,7%, также негативно влияя на рынок, акции Freeport-McMoRan снизились на 3,9% после того, как цены на медь достигли минимума за год. Инвесторы говорят, что опасения по поводу торговой войны могут уйти на второй план по мере того, как инвесторы переключают внимание на отчетности второго квартала, которые будут выходить в ближайшие недели. Результаты JP Morgan Chase и других крупных банков будут опубликованы в пятницу. Аналитики прогнозируют, что прибыль компаний S&500 вырастит на 21% во втором квартале по сравнению с предыдущим годом, согласно данным Thomson Reuters. Также, вчера рынок оказался под давлением индекса S&P 500 energy, который потерял 2,2%, став лидером снижений.

Dow Jones Industrial Average упал на 219,21 пункта, или на 0,88 процента, до 24 700,45, S&P 500 потерял 19,82 пункта, или 0,71 процента, до 2,774,02, а Nasdaq 100 упал на 38,619 пункта до 7243.

Региональные индексы восстановились на Азиатско-Тихоокеанских торгах при поддержке резкого скачка китайских акций вскоре после открытия, а также сохраняющейся слабости JPY. — Nikkei, CSI 300 и Hang Seng прибавили более 1,0%, восстанавливая потери среды на фоне торговой войны, а ASX 200 прибавил около 0,9%.

Гособлигации США.

US Treasurys продолжили своё снижение, которому на этот раз способствовал, возможно, рост китайских акций, CSI 300 прибавил 1,0%, а в комментариях из Белого вечером среды отмечалось, что Китай и США провели переговоры и что США готовы к дальнейшим переговорам, если Китай обратит внимание на свои многолетние проблемы. — US Treasurys с более коротким сроком потеряли около 0,5 б.п. отставания по сравнению с 30-летней бумагой, в фокусе сегодняшний аукцион 30-летних облигаций. Напомним, что в среду аукцион 10-летних облигаций прошёл лучше, чем аукцион 3-летних бумаг во вторник, завершившись по цене выше изначальной оценки, в то время как коэффициент покрытия и объём выкупа крупными профессиональными инвесторами были устойчивыми.

Нефть.

Нефть прибавила на вечерней сессии, причем Brent опережал WTI, после тяжелых потерь в среду на фоне торговой войны и восстанавливавшийся добычей в Ливии. — Трейдеры Азии обратили большее внимание на крупное сокращение запасов сырой нефти по данным последнего отчета Минэнерго США.

Золото.

Желтый металл незначительно прибавил на вечерней сессии, но торговался в узком боковике.

Валюта.

Сессия оказалась приглушенной для основных валютных пар, за исключение пар JPY, которые продолжили рост после того как USD/JPY пробили максимум среды до отметки Y112.38, следующий уровень сопротивления — минимум 8 января (Y112.87). Рост произошёл на фоне продолжения снижения US Treasurys, которому на этот раз способствовал, возможно, рост китайских акций и комментарии из Белого вечером среды, в которых отмечалось, что Китай и США провели переговоры и что США готовы к дальнейшим переговорам, если Китай обратит внимание на свои многолетние проблемы. — NZD показал небольшие потери на вечерней сессии, AUD оказался немного выше. GBP проигнорировал последнюю волну комментариев о Брекзит, хотя кратковременно опускался ниже 1.3200 долл., до минимума 9 июля (1.3190 долл.) — USD/TRY достиг нового исторического максимума — TRY4.9743 — на фоне последних комментариев президента Турции Эрдогана, сделанных в среду, который заявил, что «процентные ставки снизятся в ближайшем будущем» и что «доллар скоро обесценится против лиры». Пара подскочила в начале азиатских торгов до открытия региональных торгов, с тех пор пара сбавила.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.