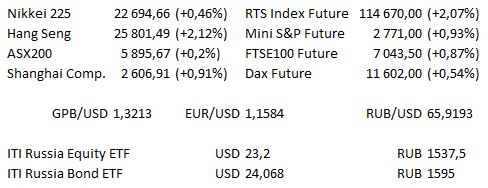

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 12:00 | ЕС | Объём промышленного производства Еврозоны (оценка 0,4% м/м / −0,2% г/г против предыдущего −0,8% / −0,1%) |

| 12:00 | Великобритания | Выступление члена исполнительного совета ЕЦБ Сабины Лаутеншлягер |

| 16:00 | Россия | Сальдо торгового баланса (оценка 15 млрд долл. против предыдущего 13,4 млрд долл.) |

| 16:30 | США | Выступление президента ФРС Чикаго Чарльза Эванса в Мичигане |

| 17:00 | США | Индекс настроения потребителей от Мичиганского университета (оценка 100,4 против предыдущего 100,1) |

| 19:30 | США | Выступление президента ФРС Атланты Рафаэля Бостика в Атланте |

| 15:30 | США | Индекс потребительских цен (ИПЦ) (оценка 0,2% м/м / 2,4% г/г против предыдущего 0,2% / 2,7%) |

| 20:00 | США | Число буровых установок от Baker Hughes |

Должностные лица Центрального банка продолжают Осеннюю встречу Всемирного банка и МВФ на Бали.

В выходные ожидаются выступления Йенса Вайдмана (глава ЕЦБ), Клаудии Бух (член правления BUBA), Рэндала Куорлза (вице-председатель ФРС США) и Ива Мерша (члена исполнительного совета ЕЦБ).

Крупные компании Великобритании и Европы отчёты не представят.

В США сегодня ожидаются отчёты за 3К до или на открытии торгов от JP Morgan, Wells Fargo, Citigroup, First Republic Bank и PNC Financial Services.

Основные новости.

Турция намерена освободить американского пастора Эндрю Брансона.

Канада намерена ввести торговые пошлины на сталь.

BMW намерена заплатить 43,6 млрд евро, чтобы увеличить долю в китайском сп Brilliance Automotive.

Прошедший день...

Акции

Вчера акции на Уолл-стрит упали шестую сессию подряд, так как инвесторы рассматривали эскалацию ситуации торговой войны с Китаем и риски повышения доходностей облигаций. Nasdaq торговался около уровня коррекции, снижаясь более чем на 10% от рекордного максимума закрытия, закончив день ниже 200-дневной средней, хотя несколько откатившись от минимумов. MSCI World Index снизился на 6,5% с недавних максимумов сентября и закрылся значительно ниже 200-дневной средней. Золото, обычно рассматриваемое в качестве защитного актива в периоды волатильности, росло, поскольку осторожные к риску инвесторы акций продали бумаги, предпочтя более безопасные способы для инвестиций. Индекс волатильности Vix закрылся на отметке 24,95, что является самым высоким уровнем закрытия с 12 февраля. Данные события происходят на фоне сезона корпоративной отчётности за 3К и сегодняшних отчётов тяжеловесных финансовых компаний JP Morgan, Citigroup и Wells Fargo. Dow Jones упал на 545,91 пункта, закрывшись на отметке 25052,83, S&P 500 снизился на 57,31 пункта до отметки 2728,37, Nasdaq100 — на 80,469 пункта, закрывшись на отметке 6964,026.

Азиатские акции вновь торговались сегодня в красной зоне в начале торгов на фоне продолжающейся слабости американских индексов, акции Китая находились среди лидеров падения. Shenzhen Composite показал крупное снижение, практически на 3% в течение дня, пробив свежий многолетний минимум ниже отметки 1300. CSI также снизился почти на 1% на новых минимумах сессии. Nikkei сегодня пробил отметку ниже 200-дневной средней, однако намерен восстановить данный уровень, так как потери ослабли благодаря отскоку в USD / JPY. Австралийские акции вновь восстановились после слабости на ранних торгах, торгуясь со снижением лишь на 0,2%, «быки» надеются, что условия перепроданности в течение дня вызовут «покупателей падения». Рынки начали ралли, когда торги в Азии приблизились к обеденному перерыву, и похоже, что охотники за выгодными сделками включились в игру, поскольку йена вновь откатилась от недавнего роста против стабильного доллара. MSCI Asia-Pac показал рост с минимума мая 2017 г., акции Гонконга и Южной Кореи лидируют.

Гособлигации США

Фьючерсы на US T-Note частично восстанавливают вчерашний рост, так как некоторая стабильность возвращается к фьючерсам на американские индексы после слабого закрытия американских рынков. Фьючерсы на 10-летние бумаги торгуются на отметке 118-04, снизившись на 08+ за день. «Быки» не смогли продолжить вчерашний рост выше уровня сопротивления и 21-дневной средней, сохранив более широкий нисходящий тренд.

- Доходности 10-летних бумаг вчера получили поддержку от максимумов 18 мая и продолжили отскоки на азиатских торгах, сохраняя при этом более широкий «бычий» тренд на рынке. Доходность составляет 3,1649%, пробой выше 3,2% необходим для воссоздания восходящего тренда.

- Кривая доходности также растёт после вчерашнего падения, при этом 2-10-летние бумаги торгуются на отметке 29,8 б.п.

Нефть

Вчера Brent опустился ниже отметки 80 долл. в связи с продолжающейся слабостью американских индексов, однако сумел закрыться выше данного уровня, что означает критический рубеж для выживания «бычьего» рынка. «Медведи» определенно получили импульс, закрытие ниже вчерашнего минимума представляет собой серьёзный технический пробой. — WTI также теряет импульс, краткосрочный восходящий тренд от августовских минимумов находится под угрозой. «Быкам» удалось пробить отметку 71 долл., однако для ралли не хватало импульса.

Золото

Золото, возможно, окончательно вырвалось из инертного состояния. Сильный рост четверга показал, что жёлтый металл достиг 10-недельного максимума, поскольку инвесторы оценивали геополитические риски, что повысило привлекательность металла против повышения прогноза процентных ставок, которые могут снизить спрос на товарных рынках. Декабрьские фьючерсы откатились от 6 долл. в вечернюю сессию по мере ралли в азиатских акциях, но контракт по-прежнему готов ко второму недельному росту.

- Металл сумел превзойти серебро, но испытал трудности на уровне сопротивления на отметке 1195,0. Сегодня данный уровень сопротивления сохраняется

- В целом, падение реальных доходностей US Treasurys должно оказать определённую поддержку драгоценным металлам

Валюта

EUR / USD вернулся на уровень выше отметки 1,16 на фоне повсеместной слабости USD и risk-on на торгах. Доллар слабеет, даже при росте номинальной и реальной доходностей US Treasurys, которые пробили недавнюю отрицательную корреляцию. USD / JPY торгуется на дневных максимумах на отметке 112,33, давая толчок парам йены, EUR / JPY ускорился до отметки 130,33 в преддверии потенциального повторного тестирования максимума среды на отметке 130,50. AUD / JPY также торгуется на дневных максимумах, поскольку AUD восстанавливает некоторые незначительные потери после вчерашнего ралли.

GBP остаётся ниже отметки 1,3250, не получив поддержки от «бычьего» пробоя в EUR / USD. Юань был среди аутсайдеров в течение дня, USD / CNH восстановился на отметке 6,91 после вчерашнего большого падения. Вследствие этого EUR / CNH осуществил пробой выше отметки 8,0.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.