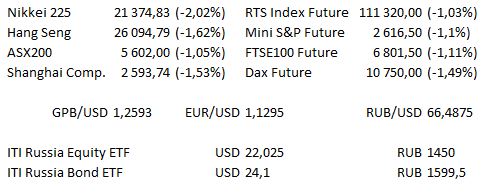

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| Время | Страна | Событие |

| 11:30 | Германия | Индекс деловой активности (PMI) в производственном секторе Германии (оценка 51,8 против предыдущего 51,8) |

| 11:30 | Германия | Индекс деловой активности (PMI) в секторе услуг Германии (оценка 53,4 против предыдущего 53,3) |

| 12:00 | ЕС | Индекс деловой активности (PMI) в производственном секторе Еврозоны (оценка 51,9 против предыдущего 51,8) |

| 12:00 | ЕС | Композитный индекс деловой активности (PMI) Еврозоны (оценка 52,8 против предыдущего 52,7) |

| 12:00 | ЕС | Индекс деловой активности (PMI) в секторе услуг Еврозоны (оценка 53,5 против предыдущего 53,4) |

| 12:30 | ЕС | Выступление члена исполнительного совета ЕЦБ Сабины Лаутеншлягер |

| 13:30 | Россия | Решение по российской процентной ставке (оценка не изменилась и составляет 7,5%) |

| 15:00 | Россия | Пресс-конференция российского Центрального банка |

| 16:30 | США | Базовый индекс розничных продаж (оценка 0,2% м/м против предыдущего 0,7%) |

| 16:30 | ЕС | Выступление члена Наблюдательного совета ЕЦБ Игнацио Анджелони в Риме |

| 17:15 | США | Объём промышленного производства (оценка 0,3% м/м против предыдущего 0,1%) |

| 17:45 | США | Индекс деловой активности (PMI) в производственном секторе (оценка 55,1 против предыдущего 55,3) |

| 17:45 | США | Индекс деловой активности (PMI) в секторе услуг (оценка 54,7 против предыдущего 54,7) |

| 18:00 | США | Объём товарно-материальных запасов (оценка 0,6% против предыдущего 0,3%) |

| 21:00 | США | Число буровых установок от Baker Hughes |

Крупные компании США отчёты не представят. В Германии отчитываются Heckler & Koch, Deutsche Postbank и Cyan, в то время как в Великобритании ожидаются отчёты Dyson и Tui Travel.

Основные новости.

- Проект бюджета Италии находится на пересмотре в ожидании получения одобрения ЕС

- Тереза Мэй продолжает тур по Европе, чтобы получить поддержку для заключения сделки Brexit

- ЕЦБ подтвердил планы завершить программу стимуляции на общую сумму 2,6 трлн евро

Прошедший день...

Акции

Динамика S&P 500 мало изменилась после очередной прерывистой сессии, так как инвесторы по-прежнему считают неопределённым положение по спорным вопросам как на внутреннем, так и на международном рынке, акции компаний оборонного сектора получили преимущество, в то время как акции компаний финансового и потребительского секторов находились среди аутсайдеров. Dow зафиксировал небольшой рост, поскольку S&P 500 сместился с положительной территории на отрицательную после того, как не удалось сохранить ралли на ранних торгах, спровоцированное оптимистичными настроениями касательно ситуации вокруг торговой войны между США и Китаем на фоне заявления спикера торгово-промышленной палаты Китая о том, что Вашингтон и Пекин вплотную обсуждают данный вопрос. Dow зарегистрировал рост в 70,11 пункта, завершив день на отметке 24597,38, S&P 500 закрылся лишь на 0,53 пункта мягче, на отметке 2650,54, в то время как Nasdaq100 завершил день на отметке 6767,974, показав небольшой рост лишь на 4,017 пункта.

Слабая статистика по розничным продажам и промышленному производству в Китае сегодня оказала давление на азиатские рынки, более широкие потоки risk-off были отмечены на торгах Азиатско-Тихоокеанского региона, ведущие региональные индексы торговались чуть выше минимумов на момент написания данной статьи.

Гособлигации США

На текущий момент US Treasurys получают поддержку от более широких потоков risk-off, T-Notes торговались чуть откатившись от максимумов сессии и доходности смещаются параллельно относительно на кривой на момент написания данной статьи. Отмечаются слабые данные Nikkei касательно индекса деловой активности (PMI) в производственном секторе за пределами Японии, согласно отчёту, «тем не менее, исследование вынесло на первый план предостерегающий подтекст. Наблюдается крайне быстрый темп сокращения уровня экспортных заказов более чем за 2 года, в то время как общий спрос незначительно вырос. Уровень доверия также продолжает снижаться седьмой месяц подряд, в этот период наблюдается вышеупомянутая динамика. Перспективы в 2019 г. также предполагают снижение в преддверии повышения налога на продажи». Кроме того, упоминается переосмысленная история, связанная с Дональдом Трампом и дискуссиями о плате за молчание (хотя об этом уже говорилось в течение торговой сессии на Уолл-стрит). Ещё один фактор, который необходимо отметить — более слабая динамике Nikkei 225 с момента начала торгов. T-Notes пробили максимумы сессии на фоне мягких данных о деловой активности в Китае.

Нефть

Нефть зафиксировала снижение в вечернюю сессию, WTI потерял около 0,20 долл., Brent снизился почти на 0,40 долл. в течение дня, поскольку рисковый сантимент понёс убытки.

Золото

Золото придерживалось узкого боковика в вечернюю сессию, не удалось получить преимущество от более широких потоков risk-off, DXY немного вырос в течение дня. Техническая картина остаётся прежней: «быки» по-прежнему ожидают чистого пробоя выше отметки 1250 долл., чтобы открыться на 200-дневной средней, в то время как начальный уровень поддержки находится на линии роста тренда от октябрьского минимума.

Валюта

Потоки risk-off доминировали в валютном пространстве Группы десяти в вечернюю сессию, что позволило йене регистрировать рост по всем направлениям, в то же время оказывая давление на AUD и NZD, способствуя их снижению в Группе десяти, NZD / USD пробил отметку ниже 0,6800 долл. Более мягкие, чем ожидалось, данные о деловой активности Китая оказали дополнительное давление на рисковый сантимент. Отмечается, что Резервный банк Новой Зеландии Некоторые консультируется относительно предложения о практически двойных требованиях к банковскому капиталу, и упоминается переосмысленная история, связанная с Дональдом Трампом и дискуссиями о плате за молчание, как о потенциальных факторах риска, однако соответствующие сроки не совпадают с воздействием на цены. Также наблюдаются слабые данные Nikkei касательно индекса деловой активности (PMI) в производственном секторе за пределами Японии, согласно отчёту, «тем не менее, исследование вынесло на первый план предостерегающий подтекст». CAD оказался под некоторым давлением, так как WTI снизился после вчерашнего скачка.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск