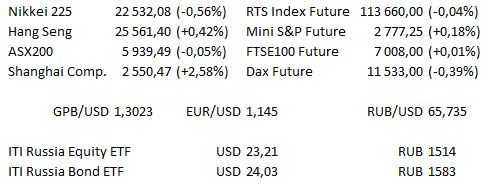

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:00 | ЕС | Баланс счёта текущих операций Еврозоны (оценка 21,4 млрд евро против предыдущего 21,3 млрд евро) |

| 11:30 | Великобритания | Чистые заимствования государственного сектора (оценка 4,6 млрд фунтов против предыдущего 5,89 млрд фунтов) |

| 16:00 | США | Выступление президента ФРС Далласа Роберта Каплана в Нью-Йорке |

| 17:00 | США | Продажи на вторичном рынке жилья (оценка 5,3 млн / −0,7% м/м против предыдущего 5,34 м/м / 0,0%) |

| 18:30 | Великобритания | Выступление главы Банка Англии Марка Карни |

| 19:00 | США | Выступление президента ФРС Атланты Рафаэля Бостика в Маконе |

| 19:45 | США | Выступление президента ФРС Далласа Роберта Каплана в Нью-Йорке |

| 20:00 | США | Число буровых установок от Baker Hughes |

| Суббота | Выступление заместителя главы Банка Японии Масайоши Амамия в Японии и выступление президента ФРС Атланты Роберта Каплана в Атланте |

В США за 3К продолжают отчитываться Euronet WorldWide, Gentex, USA Tech, Kansas City Southern, Synchrony Financial, Citizens Financial, Honeywell, Sun Trust Banks, VF Corp, Procter & Gamble, Schlumberger и State Street.

В Европе отчёты представят Volvo и Atlas Copco.

Основные новости.

Должностные лица ЕС заявили, что Brexit не создаст порогового эффекта для деривативов.

HSBC рассматривает продажу акций на рынках шанхая.

Убытки от катастроф нанесли удар по страховым компаниям.

Прошедший день...

Акции

Вчера американские индексы упали более чем на 1%, поскольку Европейская комиссия опубликовала предупреждение касательно бюджета Италии и роста беспокойств инвесторов из-за вероятных напряжённых отношений между США и Саудовской Аравией наряду с существовавшими беспокойствами по поводу торговой напряжённости и процентных ставок. S&P 500 закрылся чуть выше 200-дневной средней, Dow Jones упал на 327,23 пункта до отметки 25379,45, Nasdaq100 закрылся на отметке 7116,088 со снижением на 162,543 пункта. Акции США начали торги на слабых позициях, но компенсировали некоторые потери до начала дальнейшего снижения по мере закрытия европейских рынков. Доходность гособлигаций Италии подскочила после того, как Европейская комиссия сочла, что бюджет Италии на 2019 г. нарушает правила ЕС. Финальный раунд «медвежьих» новостей последовал позднее в тот же день, когда министр финансов США Стивен Мнучин покинул конференцию инвесторов в Саудовской Аравии.

Ведущие индексы Азиатско-Тихоокеанского региона испытывали трудности, за исключением акций Китая, на фоне негативных результатов торгов на Уолл-стрит, оказывавших давление с самого начала. Nikkei 225 торгуется на 1,2% ниже, ASX 200 потерял 0,2%, Hang Seng торгуется на 0,4% ниже, хотя активность акций Китая позволила всем вышеперечисленным индексам откатиться от минимумов. В общей прерывистой динамике сессии преобладал risk-off на ранних торгах, прежде чем меры по поддержке акций / риторика Народного банка Китая и китайских регуляторов смягчили некоторые негативные настроения. Не было заметной реакции ведущих активов на незначительное упущение в новостях о ВВП Китая г/г. CSI 300 последний раз торговался на 0,2% выше.

— Фьючерсы на американские индексы США продемонстрировали рост.

Гособлигации США

T-Notes торгуются в середине узкого боковика в 4 пункта, кривая показала некоторое уплощение на момент написания данной статьи. В общей прерывистой динамике сессии преобладал risk-off на ранних торгах, прежде чем меры по поддержке акций / риторика Народного банка Китая и китайских регуляторов смягчили некоторые негативные настроения. Не было заметной реакции ведущих активов на незначительное упущение в новостях о ВВП Китая г/г. Объём Eurodollar значительно превысил среднее значение в первый раз за день вслед за активностью в EDZ8.

Нефть

WTI и Brent прибавили несколько центов к уровням закрытия, оставив показатели на целевом уровне в течение второй недели снижений подряд, так как в среду были опубликованы данные большего, чем ожидалось, снижения запасов сырой нефти в США, что аннулировало эффект эскалации напряжённости между США и Саудовской Аравией, которая возникла ранее на этой неделе. В четверг WSJ отметил, что «рост запасов сырой нефти и увеличение производства в США могут привести к снижению цен на нефть в ближайшие недели», согласно внутреннему отчёт ОПЕК, опубликованному в четверг. Приближается «сезонный спад спроса на нефтепродукты..., что может привести к росту нефти», — сообщается в отчёте внутреннего рынка, который был опубликован в четверг в рамках Организации стран-экспортёров нефти и рассмотрен в WSJ.

Золото

Золото удерживало позиции выше отметки 1225 долл. за унцию, торгуясь в боковике в 3 долл.

Валюта

Довольно ограниченное начало торгов для валютного пространства на заключительной сессии недели Азиатско-Тихоокеанского региона. В общей прерывистой динамике сессии преобладал risk-off на ранних торгах, прежде чем меры по поддержке акций / риторика Народного банка Китая и китайских регуляторов смягчили некоторые негативные настроения. «Умиротворяющая» риторика Китайских политических деятелей позволила AUD, NZD и CAD зафиксировать некоторый скромный рост на тех же уровнях среднесрочной поддержки и сопротивления, которые все ещё были в игре за соответствующие курсы USD вышеупомянутых валют. Курсы JPY показали дальнейший рост, хотя и придерживались узкого боковика, не отреагировав на последние данные индекса потребительских цен (ИПЦ) Японии, что практически соответствовало ожиданиям. В то же время не было заметной реакции ведущих активов на незначительное упущение в новостях о ВВП Китая г/г.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.