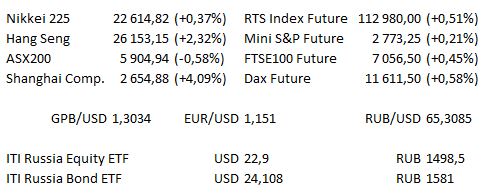

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 12:00 | ЕС | Вторая оценка годового дефицита государственного бюджета Еврозоны (в первом чтении ВВП 86,7%) |

| 13:00 | Германия | Ежемесячный отчёт Бундесбанка |

| 01:35 | Австралия | Выступление заместителя главы Резервного банка Австралии Гая Дебелле в Сиднее |

В США за 3К отчитываются Polaris, Scientific Games, Hasbro, Haliburton, IQVIA Holdings, Kimberley Clark, Zion Bancorp и TD Ameritrade.

В Европе ожидаются отчёты Koninklijke Philips и Ryanair.

Основные новости.

Канцлер Великобритании нацелен на оффшорные спекуляции.

Тереза Мэй утверждает, что сделка Brexit «завершена на 95%».

Высказывания члена совета управляющих ЕЦБ Эвальда Новотны вызывают беспокойство относительно государственного долга Италии.

Прошедший день...

Акции

S&P 500 снизился в пятницу, поскольку оптимистичные результаты отчётности Procter & Gamble были компенсированы продолжающимися опасениями, что торговая политика негативно повлияет на экономический рост, а рост процентных ставок нанесёт ущерб потребителям. Акции Procter & Gamble выросли на 8,8% после сообщения о неожиданном росте продаж в 1К. Данный рост также оказал поддержку индексу Dow и способствовал росту акций потребительского сектора на 2,3%, который зафиксировал наибольший дневной процентный рост с августа 2015 г. Однако этого было недостаточно для дальнейшего продвижения рынков в связи с сохраняющимися колебаниями торгов и ростом процентных ставок. Dow Jones закрылся на 64,89 пункта выше, на отметке 25444,34, показав рост на 0,41% за неделю. S&P 500 закрылся на 1 пункт ниже, на отметке 2767,78, что в значительной степени отражает динамику торгов за неделю — она практически не изменилась. Nasdaq100 завершил день на отметке 7107,233, зафиксировав снижение на 8,855 пункта за день и на 0,7% за неделю.

Казалось бы, что сильные результаты торгов китайских акций в начале недели позволили рынкам восстановить некоторое равновесие после risk-off на ранних торгах на фоне отчёта Axios, в котором отмечается, что «президент Дональд Трамп не намерен ослабить торговые пошлины против Китая, согласно трём источникам, имеющим доступ к личным переговорам. Вместо этого, как сообщают источники, он хочет, чтобы китайские лидеры почувствовали неприятности от торговых пошлин, что, по его мнению, требует больше времени для основательного удара». На последних торгах Shanghai Composite зафиксировал рост на 3,7%, Hang Seng прибавил более 2,0%. Вероятно, китайские рынки получили поддержку от позитивного раунда риторики политических деятелей, предложивших механизмы поддержки рынков (начиная с утра пятницы). Nikkei 225 торговался на 0,3% ниже на момент написания данной статьи, однако индекс откатился от минимумов. Австралийский ASX 200 снизился на 0,5%, однако индекс также откатился от минимумов. Фьючерсы на американские индексы США наметили глобальный аппетит к риску, торгуясь последний раз на неизменившихся уровнях.

Гособлигации США

T-Notes торговались на / около минимумов сессии на момент написания данной статьи на фоне вышеуказанных сообщений об ужесточении торговых пошлин против Китая. Доходность практически не изменилась по всей кривой.

Нефть

WTI и Brent добавили по несколько центов на ранних торгах этой недели, сырая нефть имитирует более широкий аппетит к риску. Под пристальным вниманием по-прежнему остаётся напряжённость между США и Саудовской Аравией, однако агентство Reuters получило комментарии главы МЭА Фатиха Бирола, который отметил, что он «не беспокоится о сокращении экспорта нефти Саудовской Аравией в ответ на международное давление из-за смерти Джамала Хашогги». В комментариях ливийской NOC было отмечено, что возобновление совместного проекта между некоторыми крупными международными нефтяными компаниями может повысить добычу нефти в стране. Наконец, в пятницу были опубликованы последние данные от Baker Hughes по росту количества буровых установок в США.

Золото

Жёлтый металл придерживался узкого боковика на ранних торгах этой недели, отметки 1230 долл. и 1225долл. были начальными целевыми показателями.

Валюта

Сильные результаты торгов китайских акций в начале недели позволили рынкам восстановить некоторое равновесие после risk-off на ранних торгах на фоне вышеуказанных сообщений об ужесточении торговых пошлин против Китая. JPY был среди лидеров на ранних торгах, USD вырос по сравнению с остальными ведущими валютами, прежде чем вышеупомянутый сильный старт торгов китайских акций привел к тому, что USD и JPY растеряли большую часть роста. Напомним, что в пятницу Moody's понизило рейтинг Италии на 1 пункт до Baa3, однако важно отметить, что рейтинговое агентство изменило прогноз страны на «стабильный». Поток новостей в выходные был негативным в отношении премьер-министра Великобритании Терезы Мэй в связи с проевропейским митингом в Лондоне, который собрал более 100 тыс. презрительных комментариев со стороны её собственной партии / кабинета. При этом согласно сообщениям, Мэй намерена заявить парламенту, что около 95% переговоров касательно сделки Brexit завершены. Cable торговался без изменений. AUD испытывал трудности на фоне ключевых дополнительных выборов, прошедших в выходные, согласно результатам которых правящая партия потеряла свое незначительное большинство в парламенте.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.