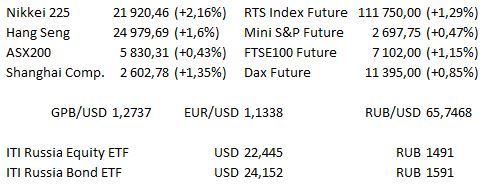

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 12:00 | Италия | Уровень безработицы в Италии (оценка 9,9% против предыдущего 9,7%) |

| 12:05 | ЕС | Выступление главы Наблюдательного совета ЕЦБ Даниэли Нуи в Берлине |

| 13:00 | ЕС | Индекс потребительских цен (ИПЦ) / Базовый индекс потребительских цен (ИПЦ) Еврозоны (оценка 2,1% / 1,0% против предыдущего 2,1% / 0,9%) |

| 13:00 | ЕС | Уровень безработицы в Еврозоне (оценка 8,1% против предыдущего 8,1%) |

| 15:30 | США | Индекс стоимости рабочей силы (оценка 0,7% против предыдущего 0,6%) |

| 16:45 | США | Индекс деловой активности (PMI) в Чикаго (оценка 60,3 против предыдущего 60,4) |

| 17:30 | США | Запасы сырой нефти от DOE (оценка 4110 тыс. против предыдущего 6346 тыс.) |

| 17:30 | США | Запасы бензина от DOE (оценка −2137 тыс. против предыдущего −4826 тыс.) |

| 20:15 | Швейцария | Выступление главы Национального банка Швейцарии Томаса Джордана |

| 23:15 | Канада | Выступление главы Банка Канады Стивена Полоза |

В США наряду с Estee Lauder отчитываются Bluebird Bio, Apollo Global Mgmt, Automatic Data Processing, Clorox, Int’l Games Tech, Molson Coors, Yum! Brands, General Motors, Sprint, Intercontinental Exchange, Kelloggs, Apache, Athene, American Int’l Group и замыкающий список отчётностей Fitbit.

Среди европейских компаний отчёты представят Banco Santander, Repsol, Marine Harvest, DSM, Air France-KLM, Sanofi, Telefonica и Airbus.

Среди акций индекса FTSE100 завтра без дивидендов торгуется Unilever.

Основные новости.

Facebook терпит убытки из-за снижения количества пользователей hit bydrop in users.

Эмиссия высоконадёжных ценных бумаг Великобритании падает ниже 100 млрд фунтов впервые за 10 лет.

Владелец сети ресторанов Frankie & Benny's намерен приобрести Wagamama.

Прошедший день...

Акции

Американские бенчмарки раллировали вчера более чем на 1%, чему способствовал сильный рост акций производителей чипов и транспортных компаний, а также появление инвесторов-охотников за выгодными сделками после недавнего резкого отскока цен акции. Все 11 секторов S&P 500 обрели почву после волатильного дня, в течение которого S&P 500 демонстрировала намерение подтвердить вторую за год коррекцию. Dow вырос на 431,72 пункта, закрывшись на отметке 24874,64, S&P 500 прибавил 41,38 пункта, закрывшись на отметке 2682,63, в то время как технологически Nasdaq100 завершил день на отметке 6810,121, показав рост на 96,219 пункта. Индекс полупроводников Philly закрылся на 4,2% выше, зарегистрировав самый высокий процентный рост за день с марта вслед за ростом акций Nvidia (+9,4%), что лучше ожидаемых показателей компании KLA-Tencor (+7,6%), также наблюдался рост на 5%+ имеющих большой вес акций Intel, способствовавший самому большому росту акций в S&P 500. Наблюдаются смешанные настроения в связи с тем, что S&P 500, по всей видимости, намерен закончить месяц самым большим за восемь лет месячным процентным снижением на фоне того, что около половины секторов S&P 500 зарегистрировали рост прибыли в 3К на 25,3% по сравнению с предыдущими периодами.

Большинство ведущих индексов Азиатско-Тихоокеанского региона торговались в среду выше вслед за положительной динамикой на Уолл-стрит. Также стоит отметить, что фьючерсы на американские индексы показали дальнейший рост после закрытия торгов на Уолл-стрит, чему способствовали тенденции использования Facebook для привлечения клиентов, оказавшиеся лучше ожиданий после публикации квартальной отчётности компании. Nikkei 225 прибавил 1,7%, CSI 300 добавил 1,1%, Hang Seng вырос на 0,6%. ASX 200 торговался практически без изменений. Фьючерсы на американские индексы показали дальнейший рост.

Гособлигации США

T-Notes пробили минимумы вторника на ранних торгах Азиатско-Тихоокеанского региона, однако последние сделки проходили на худших уровнях дня по мере того, как ведущие индексы Азиатско-Тихоокеанского региона росли, что последовало за дальнейшим ростом фьючерсов на американские индексы после закрытия торгов на Уолл-стрит, чему способствовали тенденции использования Facebook для привлечения клиентов, оказавшиеся лучше ожиданий после публикации квартальной отчётности компании. Wells Fargo предположил, что, возможно, в начале месяца придётся приобрести американские акции на сумму вплоть до 21 млрд долл. в рамках ребалансировки, в то же время компания предполагает, что облигации могут способствовать оттоку в размере 27 млрд долл.

Нефть

WTI прибавил 0,20 долл., в то время как Brent торговался на 0,50 долл. выше после снижения цен на сырую нефть во вторник в связи с тем, что более сильный USD и беспокойства касательно спроса оказывали давление. Согласно последним данным отчёта API по запасам нефти, наблюдался более высокий, чем ожидалось, рост сырой нефти и более сильное, чем ожидалось снижение запасов дистиллятов и бензина. Во вторник ливийский NOC указал, что текущий уровень добычи составляет 1,25 млн барр. в сутки. Также во вторник был опубликован отчёт Energy Intel, в котором предполагалось, что «ОПЕК и его союзники, не входящие в ОПЕК, внимательно следят за рынком нефти, поскольку рассматривают возможность сокращения объёмов производства в ноябре (после среднесрочных данных США)». Также стоит отметить, что сегодня последний торговый день нефти марки Brent по контракту от 18 декабря.

Золото

Золото откатилось ниже отметки 1220 долл. за унцию, так как доходности США продолжили рост, пробивая минимум 22 октября, в настоящее время «медведи» рассматриваю 55-дневную среднюю в преддверии достижения отметки 1200 долл.

Валюта

Переизбыток официальных данных индекса деловой активности (PMI) Китая, не оправдавших ожиданий, оказал давление на AUD и NZD, в результате чего данные валюты оказались среди аутсайдеров группы G10 на Азиатско-Тихоокеанских торгах. AUD торговался ниже NZD, несмотря на то, что последний показал большую чувствительность к данным из Китая, так как AUD столкнулся с более мягкими, чем ожидалось, данными базового индекса потребительских цен (ИПЦ) Австралии. NZD получил некоторую поддержку от стабильного уровня бизнес-доверия по данным Банковской группы Австралии и Новой Зеландии, прежде чем AUD / NZD отыграл около 30 пунктов в ответ на официальные данные индекса деловой активности (PMI) Китая китайские PMI после угрозы осуществить пробой ниже отметки NZ$1,0800 после публикации данных индекса потребительских цен (ИПЦ) Австралии. EUR / JPY и USD / JPY показали рост на фоне положительной сессии для Nikkei 225, в то время как JPY не продемонстрировал заметной реакции на решение Банка Японии по денежной политике, согласно которому, центральный банк оставил курс денежной политики без изменений в связи с сокращение прогноза по инфляции, что соответствует ожиданиям. Банк также отметил большие риски к снижению, но затем уменьшил их.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск