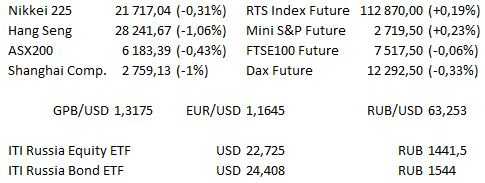

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент закрытия торговым отделом компании ITI Capital Ltd в Лондоне.

Предстоящий день

| 10:00 | Швеция | Выступление заместителя губернатора Банка Швеции Сесилии Скингсли в Висбю, Швеция |

| 10:30 | Швеция | Выступление первого заместителя губернатора Банка Швеции Керстин аф Йоник в Висбю, Швеция |

| 11:00 | ЕС | Индекс деловой активности Еврозоны в секторе услуг (PMI) (оценка 55,01 против предыдущего 55,0) |

| 11:00 | ЕС | Композитный индекс деловой активности Еврозоны (PMI) (оценка 54,8 против предыдущего 54,8) |

| 11:05 | Великобритания | Выступление заместителя главы Банка Англии по пруденциальному регулированию Сэма Вудса в Лондоне |

| 11:30 | Великобритания | Индекс деловой активности в секторе усдуг (PMI) (оценка 53,95 против предыдущего 54,0) |

| 11:30 | Великобритания | Великобритания Композитный индекс деловой активности Еврозоны (PMI) (оценка 54,38 против предыдущего 54,5) |

| 12:00 | Швеция | Выступление заместителя губернатора Банка Швеции Сесилии Скингсли в Висбю, Швеция |

| 13:55 | Великобритания | Выступление исполнительного директора Банка Англии по пруденциальному регулированию Вики Сапорта в Лондоне |

| 14:00 | Великобритания | Прямая линия с премьер-министром |

Торги в США закрыты в связи с Днем независимости.

По европейским компаниям не ожидается важных корпоративных отчётов.

Завтра торгуются без дивидендов следующие акции из индекса FTSE100: Coca Cola Holdings и Next.

Основные новости.

Glencore потеряла 4 млрд фунтов на фоне повестки в суд США.

Цена на нефть WTI достигла 75 долл. впервые с 2014 года.

Бывший CEO WPP Мартин Соррелл борется с компанией за покупку Mediamonks.

Прошедший день...

Акции.

Акции Уолл-Стрит вчера снизились под давлением акций технологического сектора, такими как Apple и Facebook, на сокращённой торговой сессии перед сегодняшним выходным. Facebook упал на 2,3% после того, как Washington Post сообщила о том, что федеральное расследование в отношении утечки данных в Cambridge Analytica может быть расширено с включением других правительственных учреждений. Это падение, вместе с 1,7% снижением в Apple подогрело падение на 1,37% в технологическом секторе S&P. Энергетические акции удерживали рост, несмотря на то, что нефтяные трейдеры зафиксировали часть прибыли после ралли. Торговая напряженность продолжает оставаться на поверхности, президент Трамп в понедельник сделал завуалированную угрозу в сторону ВТО. После сегодняшнего выходного в США следующая заметная дата — 6 июля, срок для введения Вашингтоном тарифов на 34 млрд долл. товаров из Китая. Эта неопределенность и сегодняшний выходной привели к нескольким дням низких объемов и малодинамичных торгов; чтобы побудить инвесторов вернуться на рынок, требуется дополнительная ясность.

Акции Азиатско-Тихоокеанского региона торговались в минусе в вечернюю сессию, несмотря на подъем юаня, позитивные данные по индексу деловой активности от китайского Caixin Services и сообщение FT о том, что «Брюссель рассматривает возможность переговоров по сделке по сокращению тарифов между крупнейшими мировыми автоэкспортерами для предотвращения тотальной торговой войны с США», — по словам дипломатов, которые в курсе инициативы. Общий пессимизм вокруг протекционистских вопросов и негативная динамика Уолл-стрит оказывали давление на регион, чьи основные биржи торговались в красной зоне. ZTE показал, возможно, самую заметную динамику, его бумаги в Гонконге подскочили после того, как США разрешили ему возобновить часть своей деятельности.

— Фьючерсы на индексы США показали небольшой рост в сокращённую сессию (электронные торги закрываются сегодня в 20:00).

Гособлигации США.

Оптимистичные данные по индексу деловой активности от China Services и заметный рост юаня подтолкнули фьючерсы US Treasurys к минимумам сессии, хотя Treasurys удерживаются в диапазоне 4+ на фоне отсутствия большинства торгов и полупустых десков в связи с праздником Дня независимости. — Объемы Eurodollar снижены, контракты сроком до двух лет торгуются без изменения либо на пункт ниже, в соответствии с фьючерсами на казначейские гособлигации.

Нефть.

WTI прибавил 0,40 долл., Brent прибавил 0,30 долл. после того, как отчет Американского института нефти (API) показал значительное сокращение запасов нефти в преддверии официального отчета министерства энергетики США в четверг. — Цены на сырую нефть выросли во вторник, поскольку правительство Саудовской Аравии подтвердило, что планирует использовать запасные мощности страны по мере необходимости, однако после цены резко снизились, не удержавшись на многолетних максимумах, в то время как президент Ирана Хасан Рухани «намекнул на угрозу» экспорту соседних стран, если «продажи нефти будут прекращены».

Золото.

Более мягкая динамика USD продолжила поддерживать желтый металл, хотя золоту не удалось консолидироваться выше отметки 1260 долл. за унцию в спот-сделках, в то время как основные (августовские) фьючерсы в настоящее время торгуются на отметке 1261,2 фунта стерлингов, выше на 7,7 долл.

Валюта.

USD продолжает торговаться в невыигрышном положении в связи с Днем независимости. — JPY возглавила начало торгового дня в азиатско-тихоокеанском регионе. USD/JPY торгуется на отметке около Y110,40 после того, как была затронута отметка Y110,25/20 (часовая поддержка). — Слабость USD увеличилась по мере того, как юань укрепился на отскоке вторника, вызванном сочетанием вербальных интервенций со стороны Народного банка Китая и слухами о физическом вмешательстве при участии китайских государственных банков во вторник. USD/CNH и USD/CNY теперь торгуются, откатившись более чем на 8 фигур от своих последних максимумов, поддерживая снижение в USD. — AUD вырос благодаря более сильным данным о розничных продажах и укреплении CNY, проигнорировав слабые данные торгового баланса Австралии. AUD/NZD колеблется около линии тренда долгосрочного сопротивления на уровне NZ$1,0940 после того, как рыночные гарантии Народного банка Китая, а также более высокие цены на нефть и золото подтолкнули крест выше этого уровня во вторник. Чистый пробой выше сместил бы фокус «быков» на отметку NZ$1,1000 и на максимум с начала года на уровне 1,1073.*

Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.