Яндекс — самая популярная акция роста на российском рынке. IT-гигант продолжает инвестировать в бизнес и радовать инвесторов шикарными отчетами. Но так ли все замечательно?

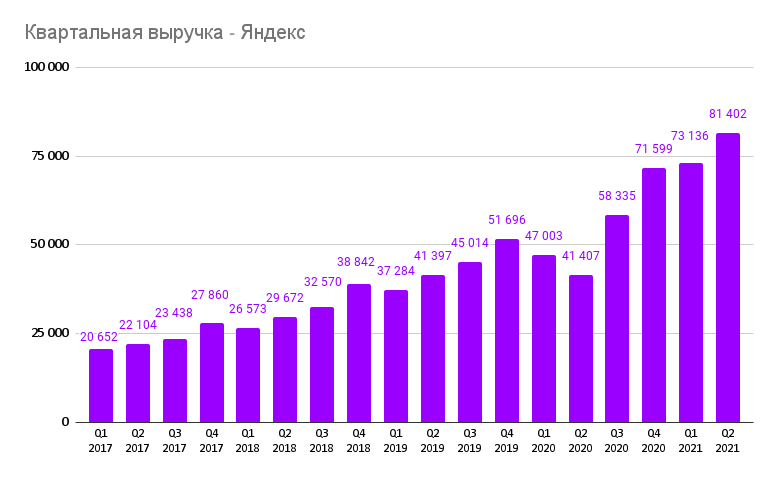

Выручка во 2 квартале составила 81,4 млрд рублей, рост +70% год к году.

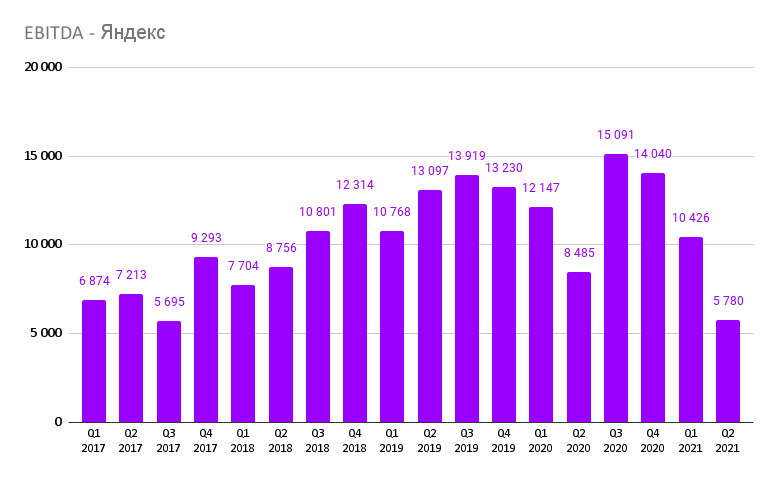

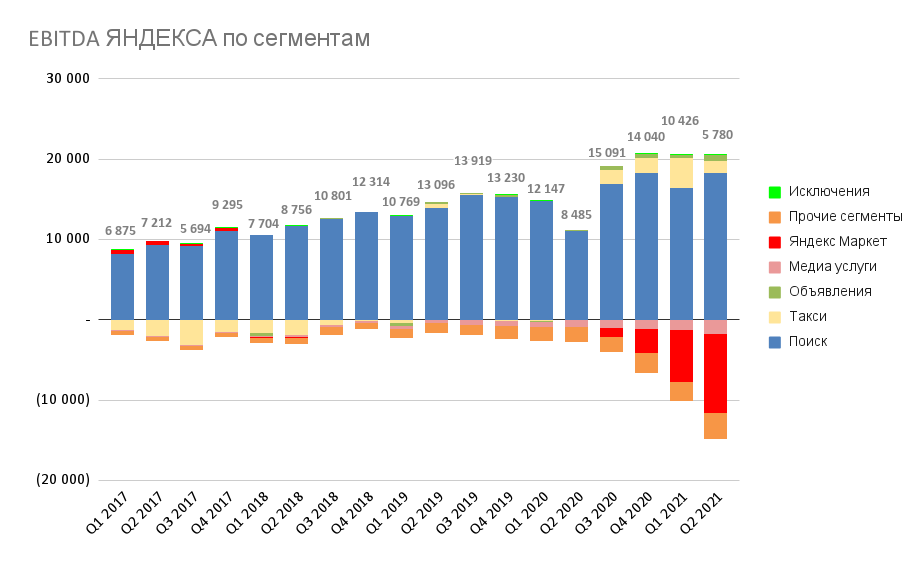

Скорректированный показатель EBITDA составил 5,7 млрд руб. и снизился на 13% год к году, что оказалось хуже прогнозов.

Чистый убыток составил 4,7 млрд руб. Скорректированная чистая прибыль при этом составила около 1 млрд руб. Однако и это является самым низким показателем за несколько лет.

Тем не менее компания повысила план по выручке на 2021 г. до 330-340 млрд руб. Увеличение прогноза связано с пересмотром по росту доходов в сегменте “Поиск и портальные сервисы” с сохранением рентабельности на уровне 2020 г.

Посмотрим как выглядит рост выручки и EBITDA по сегментам бизнеса.

Поиск и портальные сервисы: 39,4 млрд руб. (+54% год к году). EBITDA увеличилась на 66%, достигнув 18,2 млрд руб. Это самый крупный сегмент, и он приносит около половины выручки эмитента и большую часть EBITDA.

В основном такой бурный рост обусловлен низкой базой прошлого года, когда из-за пандемии доходы всех сегментов снизились. Если сравнивать с показателями второго квартала 2019, то нормализованный рост выручки составил около 16%.

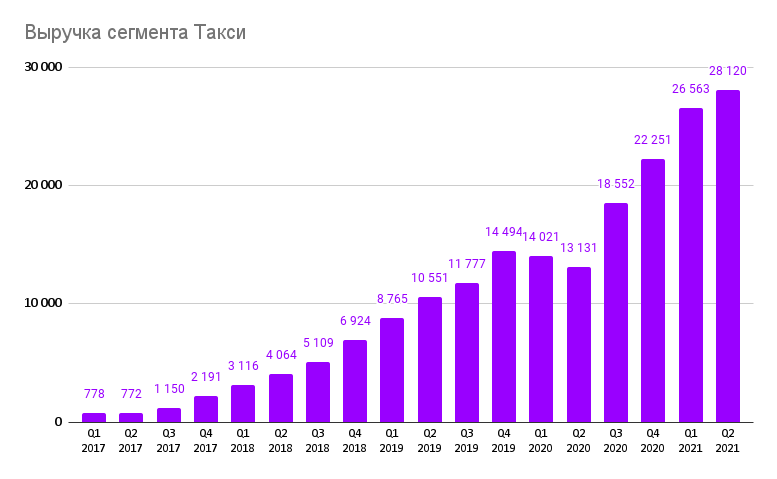

Такси: 28,1 млрд руб. (+114%). Скорректированная EBITDA составила 1,6 млрд руб (годом ранее она была около нуля).

Такси: 28,1 млрд руб. (+114%). Скорректированная EBITDA составила 1,6 млрд руб (годом ранее она была около нуля).

Этот сегмент включает в себя все транспортные сервисы: Яндекс.Такси, российский UBER, каршеринг, доставка и тд. Все направления показали положительную динамику по выручке, что не может не радовать.

Яндекс Маркет: 8,8 млрд руб (+144%). Данное направление показывает большой рост, причем увеличиваются, как товарооборот, так и вся инфраструктура, которая требует существенных вложений. К слову, из-за этого по EBITDA был получен убыток почти в 10 млрд руб. Это очень существенная цифра, которая сказывается на рентабельности всей компании. Зато траты были не напрасны: количество товаров на Яндекс Маркете достигло 16,8 миллионов по сравнению с 3,8 миллиона в прошлом квартале и всего с 1 миллионом год назад.

Активными покупателями на яндекс маркете во 2 квартале 2021 стали 7,1 миллиона человек, рост по сравнению с прошлым годом составил 78%.

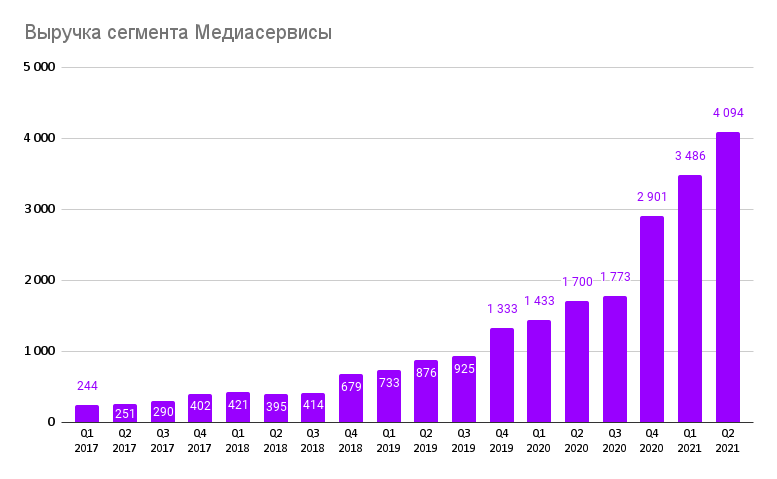

На медиасервисы пришлось 4,1 млрд (+141%). Здесь консолидируется все, что связано с подписками на сервисы яндекса, такие как музыка, кинопоиск, афиша, яндекс плюс и т.д. При этом, EBITDA сегмента составила отрицательную величину в 1,7 млрд руб, из-за высоких затрат на контент и активный маркетинг.

Число подписчиков Яндекс Плюса во втором квартале 2021 года достигло 9 миллионов и увеличилось на 128% по сравнению с аналогичным показателем на конец второго квартала 2020 года.

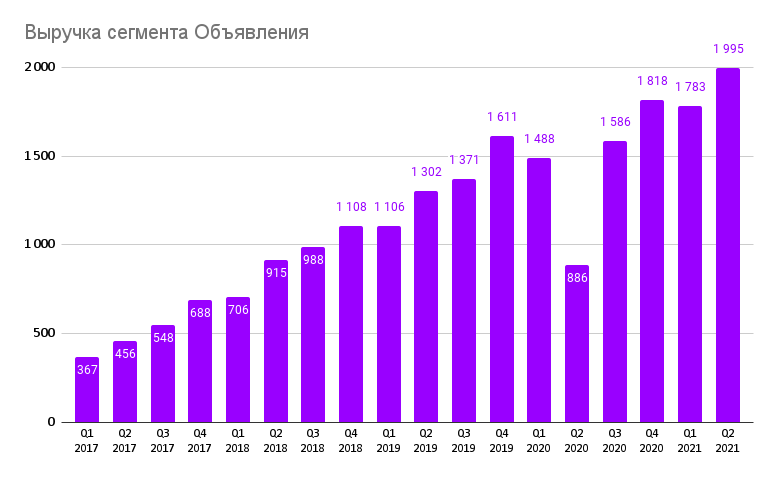

Сервисы объявлений принесли компании 2 млрд руб. (+125%). Сюда входят: Авто.ру, Яндекс.Недвижимость, Яндекс.Работу и Яндекс.Объявления. Здесь особым образом сыграл эффект низкой базы. Нормализованный рост выручки в сегменте по сравнению с 2019 годом составил порядка 24%. Однако, компания отмечает, что развитие новых направлений идет высокими темпами, так доходы от услуг финансирования и страхования автомобилей выросли г/г в 7 раз.

Выручка прочих направлений во втором квартале составила 4,9 млрд руб. (+140%). Убыток по EBITDA составил 3,2 млрд руб.

Сюда входит большое количество всяких, так называемых “экспериментальных” сервисов, в т.ч. облако, Дзен, образование, разработка беспилотников и т.д. Большой рост выручки отчасти был обусловлен популярностью яндекс.станций. Также хороший перфоманс показывают Дзен и Yandex.Cloud.

Вектор развития

Яндекс не стоит на месте и активно развивает все направления своего бизнеса, а также постепенно осваивает новые. Так, после передачи СБЕРу "Яндекс.Денег" компания активно работает над созданием собственной финтех-платформы. Для этого Яндекс приобрел 100% банка "Акрополь". Сумма сделки составила 1,1 млрд рублей, что почти эквивалентно капиталу данного банка.

Напомним, что ранее Яндекс также пытался купить “Тинькофф” за $5,48 млрд, но стороны не смогли договорится.

Помимо этого, по данным издания The Bell, компания ведет переговоры о покупке сети дорогих супермаркетов «Азбука вкуса». Смысл сделки состоит в первую очередь, в синергии с сервисом доставки продуктов «Яндекс.Лавка». Рыночную стоимость «Азбуки» оценивают на уровне до 20 млрд рублей.

Не все так гладко

Несмотря на рост выручки, компания получила убыток и значительно снизила свою EBITDA. Посмотрим подробнее в чем причина негативных результатов.

Чистый убыток по итогам квартала, как уже было сказано, составил 4,7 млрд руб. Здесь, вероятнее всего, продолжает сказываться выкуп полной доли Яндекс.Маркета после “развода” со Сбером.

EBITDA составила 5,7 млрд и снизилась на 13% год к году. Основное давление на показатель оказал именно Яндекс.Маркет. Яндекс активно развивает это направление, и на графике ниже вы можете видеть какую долю в EBITDA отнимает данный сегмент.

Вероятно эти вложения окупятся, но здесь остается вопрос, действительно ли Яндекс.Маркет сможет потеснить таких конкурентов, как Ozon и Wildberries, или это все напрасно?

Проблемы с законом

В середине 2020 года Avito, Туту.ру, ЦИАН, ivi и 2ГИС пожаловались в ФАС на Яндекс, посчитав, что, компания делает более заметными в результатах поиска собственные сервисы.

В феврале этого года ФАС вынесла предупреждение Яндексу, потребовав прекратить дискриминировать сторонние компании в поиске и раскрыть механизм продвижения ссылок и привлечения внимания пользователей. Яндекс требования не выполнил, и в апреле ФАС возбудила дело против компании.

Если компания проиграет суд, ей будет грозить штраф в размере от 1% до 15% от выручки. Однако максимальный размер будет ограничен суммой примерно в 4,5 млрд руб. Это не очень много для Яндекса, учитывая, что его денежная подушка сейчас составляет 125 млрд руб.

Вывод

Компания продолжает расти и развиваться, основной фокус все еще направлен на увеличения объемов и расширении бизнеса в разных сферах.

Все эти инвестиции и кровь пролитая сегодня, должны теоретически принести пользу в будущем. Но сейчас рост убытков и ухудшение финансовых показателей, могут быть восприняты инвесторами не очень хорошо.