.png)

.png)

.png)

.png)

.png)

.png)

Акции TCS Group выросли после объявления результатов допэмисии в последних числах июля с $18 до $20 за ГДР. Допэмиссия прошла по цене $18 за расписку, банк привлек $300 млн. Однако начиная с августа бумаги выглядят слабо. Котировки вернулись к отметкам проведения дополнительного размещения. Разбираемся в причинах.

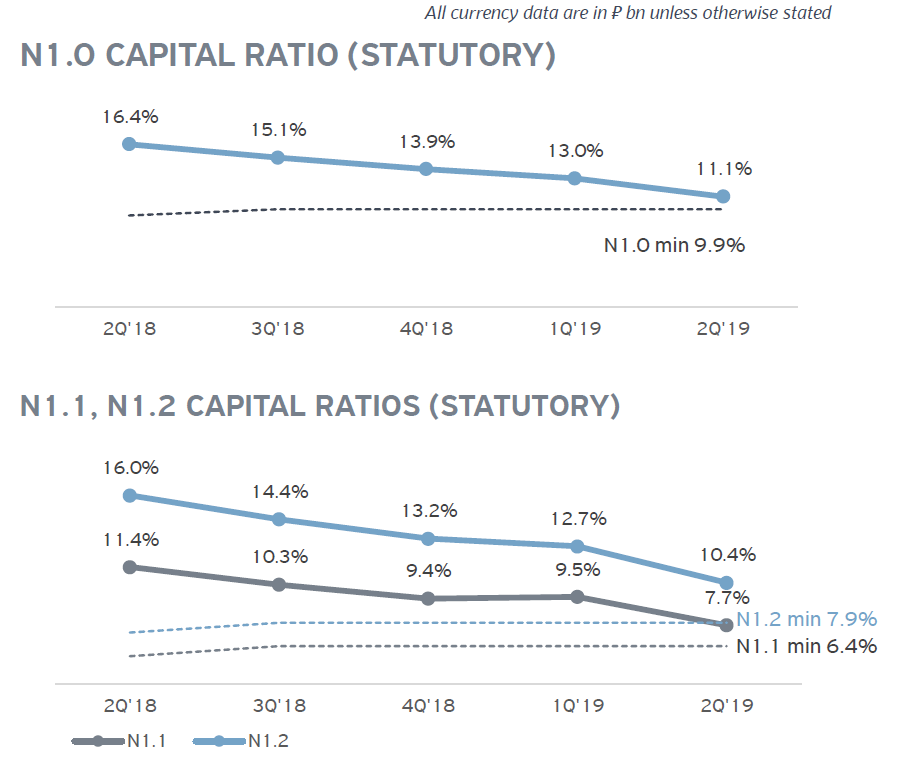

Достаточность капитала

Первый график объясняет не только для чего нужны были привлеченные в рамках допэмиссии деньги, но и почему акция перестали уверенно расти, несмотря на отличные показатели роста и возврата на капитал.

Мы видим снижение уровня достаточности капитала. За год показатель первого уровня снизился с 16,4% до 11,1%. Пороговое значение норматива регламентирует российский Центробанк. На текущий момент минимальный показатель составляет 10%.

Причиной послужил резкий рост кредитного портфеля. По данным на II кв. 2019 г. портфель вырос на 90% по отношению к аналогичному периоду прошлого года, до 290 млрд руб.

Рост портфеля выданных займов требует соответствующих резервов капитала. Привлеченные в рамках допэмиссии $300 млн по курсу 65 рублей за доллар это около 19,5 млрд руб. Учитывая нормативы достаточности капитала, получаем в среднем порядка 200 млрд руб., на которые можно нарастить кредитный портфель. Как видим, это около 70% портфеля по итогам II квартала. Это очень приблизительный подсчет, который не учитывает взвешивания кредитного портфеля по риску, возможных дополнительных резервов под неработающие займы, циклических и прочих надбавок к уровню достаточности капитала и к коэффициентам риска по конкретным видам кредитования.

Ставки кредитного риска по отдельным направлениям активно повышает ЦБ РФ в попытке снизить системные риски от бума потребительского необеспеченного кредитования в банковском секторе. На фоне постепенного роста долговой нагрузки физлиц Банк России с начала 2018 г. уже 4 раза повышал соответствующие надбавки.

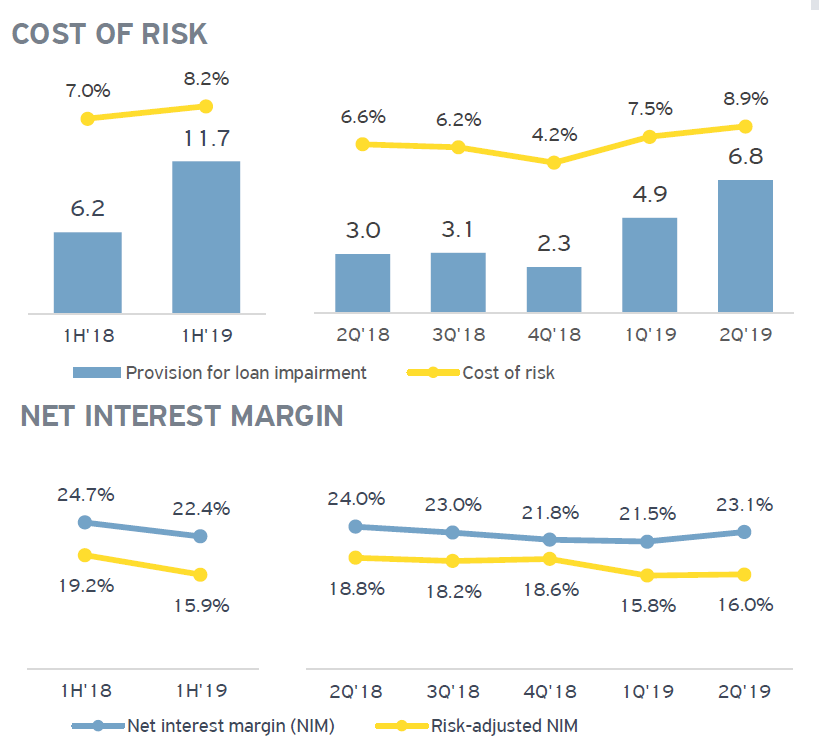

Стоимость риска и процентная маржа

Другим важным моментом для акционеров стал рост стоимости риска (CoR- Cost of risk). Этот коэффициент показывает затраты на создание резервов под возможные потери. Он определяется как отношение резервов к средней величине портфеля.

Рост показателя наблюдается два квартала подряд. То есть резервы растут несколько быстрее увеличения самого портфеля.

В TCS говорят, что волатильность показателя обусловлена ростом кредитного портфеля, влиянием изменений в стандартах отчетности и подстройкой подхода к выдаче и обслуживанию кредитов.

Читайте также: В помощь инвестору: как анализировать отчетность банков

Второй важный момент на графике – снижение чистого процентного дохода (NIM). Этот показатель характеризует основную банковскую деятельность. Его снижение может говорить об увеличении конкуренции на рынке, в общем о большей доступности денежных средств, так называемом структурном профиците ликвидности, либо о попытке привлечения дополнительных клиентов соответствующим маркетингом и снижением ставок по кредитам.

С другой стороны, банк отмечал свою потребность в капитале, поэтому снижение процентной маржи могло быть вызвано улучшением условий по депозитам. Но в данном случае изменение NIM несущественно, хотя негативное влияние роста стоимости риска оказывает давление на скорректированный показатель.

Временный отказ от дивидендов

Потребность в дополнительном объеме капитала для дальнейшего быстрого роста банка привела не только к необходимости допэмисии, но и к отказу от выплаты дивидендов до конца 2019 г. Этот факт мог временно негативно повлиять на восприятие кейса потенциальными инвесторами.

«Чтобы гарантировать наличие капитала для пилотных проектов… а также для поддержания достаточных резервов капитала на фоне продолжающегося ужесточения регулирования… группа не будет выплачивать дивиденды за оставшуюся часть 2019 года», – сообщили в TCS в начале июня.

Что это значит

Обозначенные выше моменты в отчетности несколько снизили привлекательность кейса, но нет каких-либо драматических изменений.

Снижение процентной маржи, рост стоимости риска, а также ограничения по достаточности капитала, могут временно оказать сдерживающее влияние на рост прибыли, ведь около 70% всей выручки банка приходится именно на кредитное направление.

Последние прогнозы менеджмента на 2019 г. предполагают рост кредитного портфеля на 60%, стоимость риска составит 7-8%. Реализация этих планов должна способствовать улучшению отношение инвесторов к бумагам. Долгосрочный взгляд на ГДР TCS Group остается позитивный.

С технической точки зрения сильная область поддержки по бумагам находится около $15-16 за ГДР, что в целом укладывается в рамки среднесрочного диапазона консолидации бумаги.

БКС Брокер

.png)