.png)

.png)

.png)

.png)

.png)

.png)

Президент Дональд Трамп хочет снизить курс доллара США. Он жалуется на переоценку американской валюты. Однако прав ли он, обвиняя другие страны в «валютных манипуляциях»? Разве положение доллара США на международной валютной арене само по себе не является манипуляцией?

Насколько Соединенные Штаты извлекли выгоду из глобальной роли доллара, и заканчивается ли эта «чрезмерная привилегия»? Чтобы найти ответы на эти вопросы, мы должны взглянуть на монетарную сторону подъема «Американской империи».

На самом деле, Трамп прав – американский доллар переоценен. Например, согласно последней версии индекса «Биг Мака» журнала «Экономист», только 3 валюты оцениваются выше доллара США. И все же главная причина этого – не валютные манипуляции, а тот факт, что доллар служит основной международной резервной валютой.

Это одновременно и благо, и проклятие. Благо, потому что страна, которая «печатает» ведущую международную резервную валюту, может иметь торговый дефицит, не беспокоясь о растущем внешнем долге. Поскольку у США он находится в собственной валюте, правительство всегда может выполнить свои иностранные обязательства, т. к. оно способно теоретически производить любую сумму собственной валюты, какую захочет.

Тем не менее, международный резервный статус заключает в себе также и проклятие, поскольку постоянный торговый дефицит ослабляет промышленную базу страны. Вместо того, чтобы платить за импорт иностранных товаров из средств, получаемых от экспорта отечественной продукции, США попросту могут «экспортировать» свою валюту, закупая на нее зарубежные товары.

Американское превосходство

Успех американской экономики в XX веке во многом обусловлен доминирующей ролью доллара США в международной валютной системе. В большей части достижение этой роли было результатом политического и военного превосходства, которое Штаты приобрели после Первой мировой войны. До сих пор позиция доллара в мире финансов представляет собой главную основу процветания США и обеспечивает необходимые условия для расширения американского военного присутствия по всему миру.

После каждой из двух мировых войн в 20-м веке Штаты становились крупнейшей страной-кредитором, в то время как война разрушила экономику, как врагов, так и основных союзников США. После окончания холодной войны эта модель в целом повторилась. Похоже, что с тех пор Штаты оставались единственной сверхдержавой.

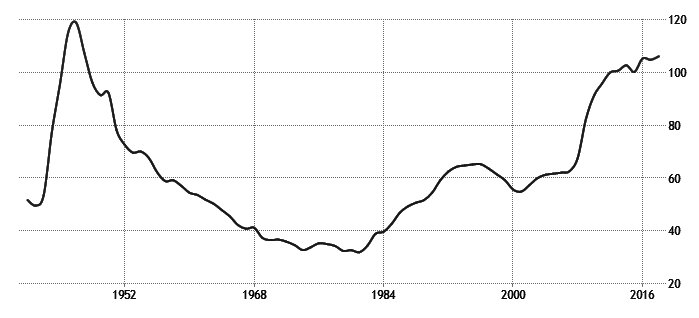

В 1990-е годы доллар пережил новый расцвет, а экономика США пережила «магическое восстановление». Однако на этот раз экономические и политические основы оказали гораздо меньшую поддержку мировой роли доллара. В отличие от периода после Второй мировой войны, основой глобальной экспансии доллара в 1990-х годах была не экономическая сила, а создание долга. Коэффициент государственного долга, который снижался с конца войны, начал меняться в 1982 году и с тех пор продолжил увеличиваться (рис. 1).

Рисунок 1: Коэффициент валового федерального долга США (долг в % от ВВП), 1940–2018 гг. Источник: Бюро государственного долга США, tradingeconomics.com

Рисунок 1: Коэффициент валового федерального долга США (долг в % от ВВП), 1940–2018 гг. Источник: Бюро государственного долга США, tradingeconomics.com С созданием этого долга наступил новый этап глобальной экспансии доллара. Его распространение обеспечило основу для усиления экономических показателей и военной позиции США.

И все же на этот раз возникшая новая структура, выглядя внешне мощной, по своей сути является хрупкой. Это отражено в том, что основу доминирующей роли доллара в международной валютной системе обеспечивает не экономическая мощь США, а именно финансовая роль доллара обеспечивает основу для сохранения и расширения американской деятельности в мире.

Хотя после 1919 и 1945 годов Штаты стали не только крупнейшим международным кредитором, но и ведущей промышленной державой, страна превратилась в международного должника с 1980-х годов и столкнулись с ослаблением промышленной базы.

Кроме того, в отличие от более ранних мировых войн и других конфликтов, экономики России, Западной Европы и Юго-Восточной Азии не лежали в руинах после окончания холодной войны. Что касается их производственного потенциала и финансовых ресурсов, то сейчас эти регионы находятся в равных с США условиях.

Некоторое время казалось, что международная валютная система, возникшая в 1990-х годах, может быть истолкована как новая версия более старой Бреттон-Вудской системы, структура которой предусматривала центральную роль доллара США в эпоху после Второй мировой войны. Хотя подобные параллели приемлемы, поскольку нынешняя система обеспечивает аналогичные преимущества для ее участников, текущая структура этой системы еще более несовершенна, чем старая схема, которая сломалась из-за своих внутренних противоречий.

Бреттон-Вудская валютная система

Как и более ранняя Бреттон-Вудская система (BW1), текущая система (BW2) характеризуется привязкой иностранных валют к доллару США или использованием его в качестве эталонной валюты. На этот раз данную политику неформально практикуют в основном страны Юго-Восточной Азии, в частности Китай. Благодаря такому соглашению экономики стран этого региона получают такое же преимущество, каким когда-то пользовались страны Западной Европы, когда их недооцененные валюты давали им конкурентное преимущество, которое помогло восстановить промышленную базу этих государств после Второй мировой войны.

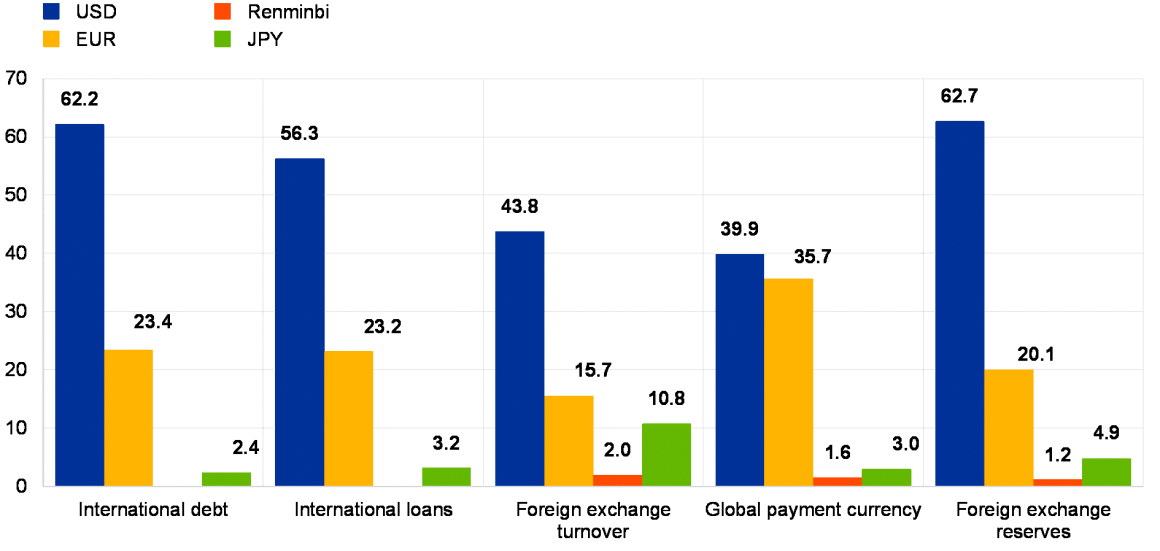

Как только этот этап реконструкции был завершен, система BW1 развалилась, и европейцы начали строить свою собственную валютную систему. Отделение европейских валют от доллара шаг за шагом прогрессировало и, наконец, привело к введению евро в 1999 г. На данный момент по объему внутреннего использования евро сопоставим с долларом США, но как глобальная валюта, и особенно как международная резервная валюта, доллар по-прежнему повсеместно доминирует (Рисунок 2).

Рисунок 2: Доли основных валют в международной валютной системе. Источник: Европейский Центральный Банк

Рисунок 2: Доли основных валют в международной валютной системе. Источник: Европейский Центральный Банк Главным образом центральные банки в Юго-Восточной Азии, прежде всего в Китае, накопили доллары США в качестве своих международных резервов в недавнем прошлом. Однако мало кто сомневается в том, что их готовность финансировать дефициты США и удерживать ослабевшую валюту не будет длиться вечно. Как это раньше произошло в Европе, как только главная цель этих стран будет достигнута — промышленное развитие, основанное на экспорте при поддержке недооцененности их валют — Юго-Восточная Азия избавится от привязки к доллару.

Бреттон-вудская система, созданная к концу Второй мировой войны, предоставила «чрезмерную привилегию» Соединенным Штатам, когда доллар стал точкой отсчета для международной валютной системы после Бреттон-вудского соглашения. В то время как другие его участники привязывали свои валюты к доллару США, он официально был привязан к золоту по цене $35 за тройскую унцию, казалось, что была найдена идеальная конструкция, позволявшая избежать международных валютных сбоев и обеспечить основу для глобальной экономической экспансии.

Привязка к доллару была направлена на предотвращение чрезмерного производства долларов США американским правительством. Когда другие страны имели положительное сальдо торгового баланса, по Бреттон-Вудскому соглашению им формально разрешалось обменивать лишние доллары на золото из американского казначейства. При стабильном паритете между долларом и золотом это ограничило бы создание нового объема американской валюты.

Франция буквально восприняла соглашение и потребовала у Штатов золото за доллары, вместо того чтобы накапливать их в качестве международных резервов. Однако другие страны с профицитом торгового баланса, такие как Япония и Западная Германия, воздержались от этого варианта. Поддерживая конкурентоспособность своих обменных курсов, Япония и Западная Германия приступили к реализации стратегии роста, основанного на экспорте, которая ускорила восстановление их экономик и вернула им статус промышленных держав.

Для Соединенных Штатов система BW1 предоставила особую привилегию, и стране не потребовалось много времени, чтобы злоупотребить ею. Преследуя цель расширения государства всеобщего благосостояния наряду с все более активным распространением военного присутствия за рубежом, США резко увеличили денежную массу.

Расхождение между запасами золота в хранилищах ФРС и долларами, обращающимися в мире, постоянно увеличивалось. Стало очевидным, что у правительства США больше не было средств для выполнения первоначального соглашения о конвертации иностранных валют в золото. Наблюдавшийся в 1950-х годах дефицит американской валюты к концу 1960-х годов превратился в избыток доллара. Мировая инфляция начала расти.

Первоначально в договоре Бреттон-Вудской системы 1 (BW1) было предусмотрено, что изменение валютных паритетов должно быть скорее исключением, чем правилом. Но в течение 1960-х годов международная валютная система вступила в фазу высокой нестабильности, когда повышение курса иностранных валют к доллару стало серьезной проблемой.

Возникшая искаженная денежная система стала «золотой жилой» для валютных спекулянтов. Кандидатов на переоценку обменного курса, таких как Германия или Япония, было легко определить. Взяв долларовый кредит и обменяв его по фиксированному курсу на немецкие марки или японские иены, а затем внеся эту сумму на банковский депозит, можно применить кредитное плечо, и прибыль была гарантирована, когда произойдет переоценка иностранных валют не в пользу неоправданно дорогого доллара, что являлось очевидным фактом. Риск был минимальным и в основном сводился к расходам, связанным с разницей процентных ставок между долларовым займом и депозитами на денежном рынке Германии или Японии.

Да здравствует доллар

В конце 1960-х годов международная валютная система превратилась в источник создания глобальной ликвидности, исходящей из Штатов, но заставившая другие страны импортировать эту инфляцию. Центральные банки, борющиеся с ней, такие как немецкий Бундесбанк, не могли эффективно применять ограничительные инструменты.

Учитывая, что разница процентных ставок была основным фактором риска для валютных спекулянтов, ограничительная монетарная политика с более высокими процентными ставками (для борьбы с инфляцией) в стране-кандидате на переоценку ее валюты привлекла бы еще больше горячих денег и сделала бы эти спекуляции еще менее рискованными.

Центральные банки за пределами Штатов, в частности, немецкий Бундесбанк и Банк Японии, накапливали доллары США в качестве международных резервов, когда они удерживали свои обменные курсы, привязанные к доллару, по заниженной оценке. Однако выкупая избыточное предложение долларов за собственную валюту, эти страны расширяли свою денежную базу и заложили основу для усиления инфляции у себя дома.

В 1971 г. с помощью так называемого «Смитсоновского соглашения» была предпринята последняя попытка спасти старую валютную систему, когда США обесценили доллар по отношению к золоту и ряду других валют. Однако вскоре после этого стало очевидно, что у старого валютного режима нет шансов на возрождение. В 1973 г. с принятием нового правила, согласно которому каждая страна могла выбирать свою валютную систему, Бреттон-Вудская система была официально объявлена прекратившей существование.

С тех пор доллар США вступил в период длительного ослабления, прерванного двумя эпизодами. При президентстве Рейгана холодная война вступила в свой последний период, и доллар на некоторое время стал валютой-убежищем. Победа США в этой битве стала повторением окончаний Первой и Второй мировых войн, когда Штаты в третий раз оказались «на вершине мира».

В 1990-х годах триада глобального доминирования казалась вполне уместной для США: непревзойденные военная мощь, быстро развивающаяся и инновационная экономика, а также статус бесспорного эмитента мировой валюты. Американский доллар пережил очередной период укрепления. Однако, начиная с 2002 г. долгосрочная тенденция к ослаблению доллара вернулась, прерываемая волнами роста, пики которых не превышали предыдущие (см. Рисунок 3).

Рисунок 3: Индекс доллара, 1965–2019 гг. Источник: tradingeconomics.com

Рисунок 3: Индекс доллара, 1965–2019 гг. Источник: tradingeconomics.com

Доллар и внешняя политика США

В 1990-х годах денежно-кредитная политика Штатов стала инструментом грандиозного геостратегического предприятия. Неоконсервативное движение восприняло эту ситуацию, возникшую в 1990-х годах, как само собой разумеющуюся и проводило политику, основанную на философии, которая почти с религиозной уверенностью предполагала, что обязанностью и правом США является гегемония в XXI веке. Однако, в отличие от периодов после двух мировых войн, остальной мир за пределами США теперь не лежал в руинах.

Если после двух мировых войн именно промышленная база Штатов заложила основу для мировой роли доллара, то теперь основой для глобальной роли США стало не превосходство американской промышленности, а их ненасытный аппетит к частному и общественному потреблению. Нынешняя основа геостратегического превосходства Штатов заключается в том, что доллара сам по себе играет роль основной международной резервной и торговой валюты. Данная система почти не имеет сейчас надлежащего фундаментального основания, подобно традициям, которые живут в течение некоторого длительного периода времени, даже когда причины их существования исчезли.

Смена караула

Простая денежно-кредитная политика Соединенных Штатов ускорила деиндустриализацию внутри страны и способствовала индустриализации за рубежом (преимущественно в Китае и в остальной части Юго-Восточной Азии). Это создало ситуацию, которая резко контрастирует с окончанием Первой и Второй мировых войн.

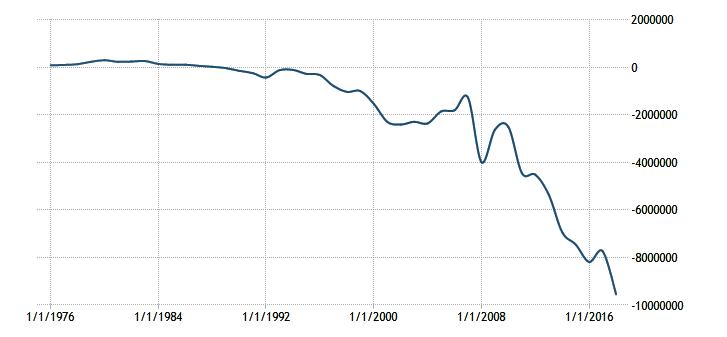

В соответствии с новой валютной системой BW2 США больше не являются крупнейшим кредитором с самой большой промышленной базой, а вместо этого страна стала крупнейшим международным должником. Но сохранение прежнего статуса Штатов в качестве глобальной и единственной сверхдержавы требует экспансивной денежно-кредитной политики, и следствием этого является постоянно высокий торговый дефицит и ухудшающаяся позиция внешних инвестиций (Рисунок 4).

Рисунок 4: Чистая международная инвестиционная позиция США, 1976–2019 гг. (в млн долларов США). Источник: tradingeconomics.com

Рисунок 4: Чистая международная инвестиционная позиция США, 1976–2019 гг. (в млн долларов США). Источник: tradingeconomics.com Статус эмитента глобальной валюты дает огромные преимущества, которые приходят с проклятием. Расширение возможностей частного и общественного потребления обусловлено привилегией получать товары из-за рубежа без необходимости производить эквивалентное количество торгуемых экспортных товаров.

В то время как другие страны вынуждены экспортировать, чтобы оплачивать свой импорт, эмитент мировой валюты освобождается от соблюдения самого фундаментального закона экономического обмена. Это освобождает внутренние ресурсы для расширения государства, особенно военной мощи. Чем больше подобная сверхдержава расширяет свое военное присутствие, тем сильнее ее валюта глобализируется, и тем самым могут финансироваться новые экспансионистские шаги.

Однако подобное расширение становится необходимостью, приводя к усилению расхождения между ослаблением промышленной базы государства и увеличением его глобальной роли. Ввиду того, что товары, поступающие из-за границы, не нуждаются в немедленной оплате усилиями работников, внутренняя культура меняется от этики производства к гедонизму.

Когда ресурсы освобождаются из-за импорта, бизнес переключается с производства товаров внутри страны на воображаемую деятельность. Одним из ярких примеров этого стал ипотечный бум середины 2000-х, когда в погоне за эфемерным ростом всего: продажи домов, выдачи кредитов, выпуска ипотечных бумаг, в этот процесс было вовлечено почти все общество, в том числе крупнейшие финансовые институты, его поддерживали самые уважаемые рейтинговые агентства, а избежать итогового краха всей системы помогло лишь беспрецедентное вмешательство ФРС с ее тремя раундами количественного смягчения.

Расхождение между относительным положением американской экономики в мире, с одной стороны, и относительным положением США в плане их военного присутствия и глобальной роли доллара, с другой стороны, движется к критической точке. Это приводит нас к выводу, что в мире, где экономическая сила Штатов уменьшается по сравнению с другими странами и регионами, места для привилегии в долларах США будет все меньше и меньше.

Вопреки факторам, которые оправдывали ожидания грядущего падения доллара в 2007 г., американская валюта пережила новую весну из-за финансового кризиса 2008 г. Поскольку кроме доллара других альтернатив для спасения капитала в тот период почти не было, американская валюта выступила основным убежищем для глобальных инвесторов. Однако еще неизвестно, останется ли оно таковым в случае следующей финансовой катастрофы.

По материалам mises.org

БКС Брокер

.png)