Это важный момент для акций обеих компаний, особенно для перспектив Интер РАО. По порядку попробуем объяснить почему.

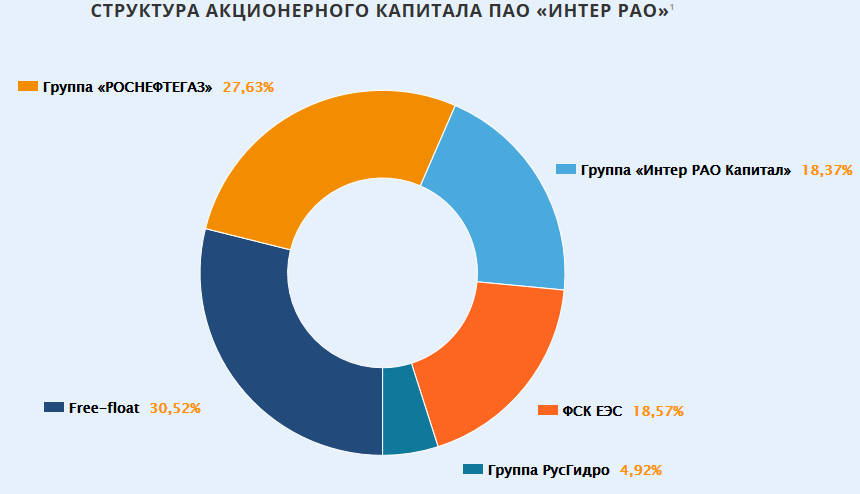

Ниже представлена структура капитала компании Интер РАО.

Как мы видим, Русгидро владеет 4,92%. При этом дочерняя компания «Интер РАО Капитал» контролирует 18,37% материнской компании.

Компания «Интер РАО» имеет открытую и прозрачную долгосрочную политику развития на 2014-2020 гг., которая была представлена на сайте компании в рамках презентации. Одной из поставленных менеджментом целей является рост акционерной стоимости, а также поддержание и повышение ликвидности ценных бумаг. Но ко всему прочему компания в своей стратегии ставит целью достижение определенной структуры капитала. Ниже представлен подробный слайд.

Если сравнить эту структуру с той, которая существует сейчас, то мы увидим, что преследуется цель увеличения доли государства до 50%. Сейчас государство представляет «Роснефтегаз».

Достижение этого ориентира проще всего осуществить за счет погашения квазиказначейского пакета, который находится на балансе дочерней «Интер РАО Капитал». Однако перед тем как гасить бумаги, материнская компания может выкупить доли у «Русгидро» и, возможно, в перспективе у «ФСК ЕЭС», увеличив объем пакета, который в перспективе будет гаситься. Для этого на балансе самой «Интер РАО» уже накоплена достаточно солидная сумма.

Так вот, появившиеся в газете Коммерсант новости как раз говорят в пользу роста вероятности описанного выше сценария. Выкуп доли у «Русгидро» – придуман не просто так.

Погашение компанией «Интер РАО» собственных бумаг – это увеличение доли каждой отдельной акции, что в перспективе может стать мощным драйвером. Это было бы позитивным моментом для динамики стоимости акций. Недавний пример «Лукойла», который объявил о погашении 10% квазиказначейских бумаг показателен – акции резко выросли. Однако в случае с «Интер РАО» объем для погашения может быть более 20% при скупке доли у «Русгидро».

Для акций «Русгидро потенциальная продажа пакета «Интер РАО» также положительна. К тому же дивидендная доходность по этим бумагам не очень высокая. Доля в 4,92% при текущих котировках оценивается примерно в 20,15 млрд руб. Для сравнения чистая прибыль «Русгидро» за весь 2017 г. по МСФО составила 22,45 млрд руб.

В сложившейся ситуации есть смысл подумать о покупке акций «Интер РАО» на фоне ожиданий о возможной сделке с «Русгидро». Если говорить о среднесрочной перспективе, то потенциальный подъем в сторону 4,2-4,3 руб. выглядел бы вполне справедливым. Долгосрочный потенциал, на мой взгляд, более внушительный. Стоп-заявки в этой фундаментальной истории не совсем логичны, ведь отменой сценария роста может выступить лишь официальны отказ «Интер РАО» в выкупе собственных бумаг. Тем не менее, с технической точки зрения стоп можно разместить под 3,75 руб.

Карпунин Василий

БКС Брокер