Пандемия COVID-19 привела к драматическому сокращению спроса на нефть. Сохранение текущих темпов роста запасов в хранилищах приведет к их заполнению в течение 1–2 месяцев. Сделка ОПЕК+ призвана сгладить ситуацию, но по заявлению участников, о полном сбалансировании рынка речи сейчас не идет. В результате такой ситуации мы стали свидетелями отрицательных цен на нефть WTI. Грозит ли подобное рынку газа?

Возможно, такого апокалиптического сценария удастся избежать. Нефть пострадала больше, так как существенная доля спроса приходится на транспорт, в том числе на авиацию до 30%. Ситуация на рынке газа несколько лучше. Большая его часть идет для выработки электроэнергии и тепла. Индустрия, разумеется, просела, но менее значительно. Плюсом стало то, что пандемия COVID-19 перешла в активную фазу на выходе из зимнего сезона в Северном полушарии, когда уровень запасов в ПХГ, как правило, является самым низким за год. Но что будет дальше?

Размер имеет значение

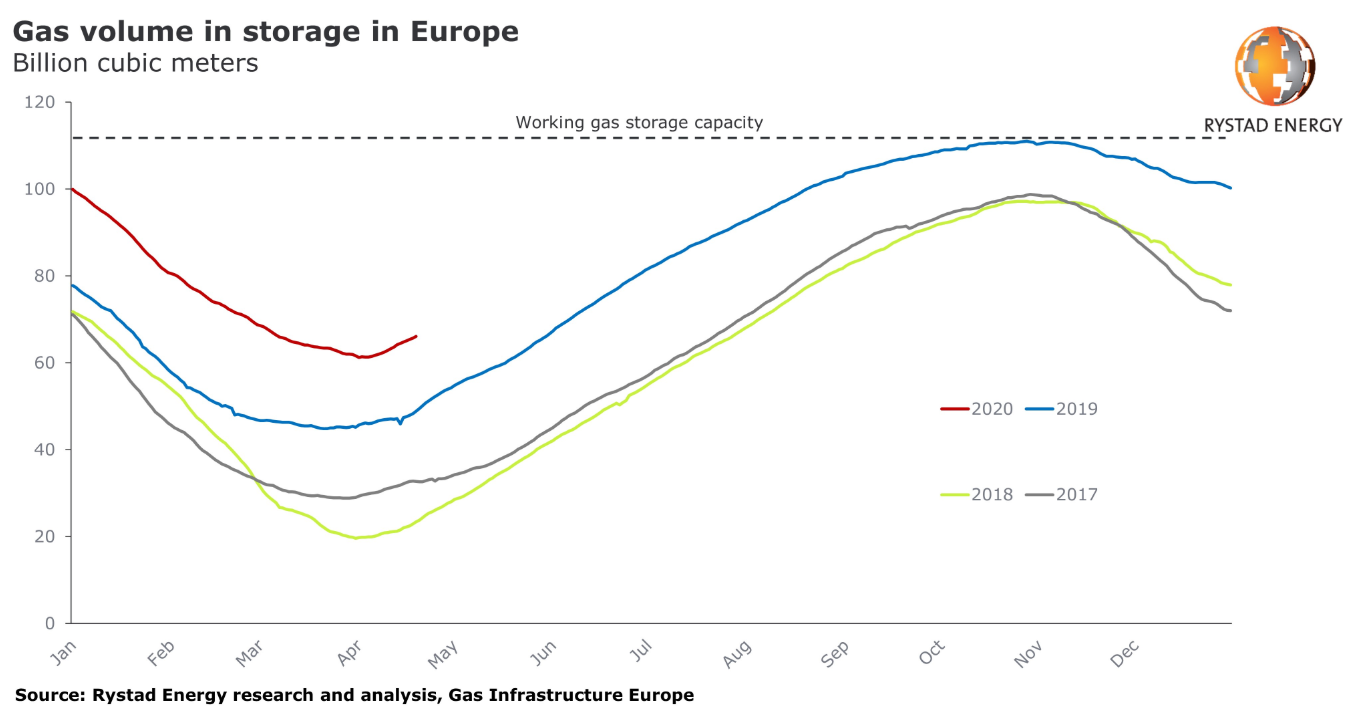

В аналитическом агентстве Rystad подчеркивают, что уровень запасов газа в европейских ПХГ и их максимальная емкость может оказаться важнее оценки уровней потребления. Даже в низшей точке уровень запасов в 2020 г. существенно превышает отметки предыдущих лет.

В 2019 г. Европа импортировала 80 млн тонн СПГ, что на 80% больше, чем в 2018 г. Но теплая зима и карантинные ограничения привели к низкому расходу топлива. Однако покупатели стремятся воспользоваться подешевевшим на европейских хабах газом ниже $3 за MMBTU. Закупки СПГ увеличились в марте на 20% г/г, до ежемесячного рекорда 8,9 млн тонн. В апреле спот цены на TTF хабе опустились ниже $2.

Подешевевший газ привел к ускорению заполнения хранилищ

Rystad отмечают, что в конце марта газа в европейских ПХГ было больше на 16 млрд кубов, чем в 2019 г. Это соответствует месячному спросу в холодную зиму. Если заполнять хранилища перед сезоном отбора до 98%, как годом ранее, то объема остается всего на 48 млрд. кубов, сообщает Rystad Energy. В агентстве считают, что такое положение дел может привести к заполнению хранилищ еще до окончания летнего сезона.

Вероятно, после заполнения хранилищ выше определенной отметки, потребители в основном перейдут на трубопроводный газ по долгосрочным контрактам с условием «бери или плати». Поставки СПГ, которые в большей части ориентированы на спот рынок, могут быть сокращены или отменены.

Что со спросом

В Rystad считают, что спрос на газ в Европе в 2020 г. останется на уровне 2019 г. (554 млрд кубометров) или может совсем немного вырасти. Потенциал роста ограничен, так как основной запланированный переход электростанций с угля на газ уже произошел. Впрочем, вопрос холодной или мягкой зимы остается за скобками, как слабопрогнозируемый с равновероятными исходами.

Азиатское направление не сможет абсорбировать дополнительные объемы газа, считают в аналитическом агентстве. Не позволит уровень запасов, более низкий спрос из-за замедления экономики Китая и рецессии в других странах. Ю. Корея и Япония обеспечены поставками по долгосрочным контрактам и вряд ли будут закупать дополнительные объемы на спот рынке. Но возможна какая-то поддержка придет со стороны Индии.

Что в итоге

Высокий уровень запасов продолжит оказывать сдерживающее влияние на цену природного газа и СПГ. Пока ситуация не настолько плоха, как в случае с нефтью. Однако если Европа продолжит закачивать топливо рекордными темпами, уже к сентябрю европейские ПХГ будут заполнены под завязку, что может вызвать сильную волатильность в спот ценах на газ. Ближе к концу лета рынок может стать еще более чувствительным к погодным факторам и экономической активности ключевых потребителей: Европы, Китая, Индии и т.д.

Отрицательной цена на газ в Европе будет вряд ли, так как она учитывает транспортные издержки и сжижение. Впрочем, непосредственно для добывающих компания такую ситуацию исключать нельзя. Теоретически это возможно. Ранее мы уже видели отрицательные цены на газ на Waha хабе в Техасе.

Ситуацию может сбалансировать снижение добычи газа на фоне сокращения капитальных и текущих затрат компаниями из-за резкого падения цен на нефть. В основном речь идет о попутном нефтяном газе, хотя под давлением обстоятельств сократить объем добычи могут и производители «сухого газа». Но пока оценить объемы и конечное влияние довольно сложно.

Выбытие части ПНГ с рынка может поддержать цены на газ США. С некоторым лагом это приведет к росту цен на газ и в Европе. Правда, в данном случае, это может способствовать ускорению заполнения хранилищ и приведет к росту предложения топлива на спот рынке.

БКС Брокер