Татнефть – российская вертикально-интегрированная нефтяная компания, деятельность которой включает добычу нефти и газа, нефтепереработку, нефтехимию, шинный комплекс и сеть АЗС. Также в структуру группы входит банковский бизнес, представленный Банком «Зенит» и его дочерними предприятиями.

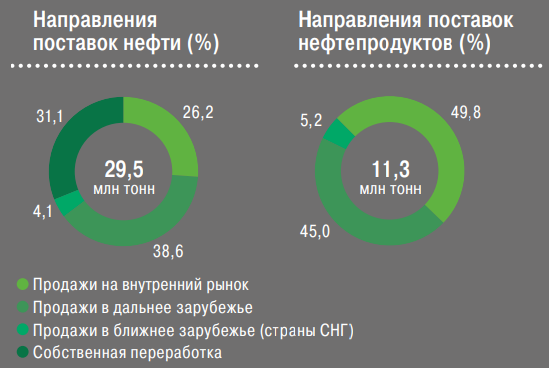

Основным бизнесом Татнефти является разведка и добыча нефти, на которую приходится наибольшая доля прибыли группы. Добыча Татнефти растет на протяжении последних пяти лет со средними темпами 2,25% в год и по итогам 2018 г. составляет 29,5 млн тонн или около 576 000 баррелей в сутки (б/с). Таким образом, добыча пятой по размеру нефтяной компании страны сопоставима со всем производством таких государств, как Катар, Эквадор или Аргентина.

Чуть более 50% добычи Татнефти приходится на Ромашкинское месторождение, расположенное на юго-востоке Татарстана. Также крупными месторождениями являются Ново-Елховское (9,4%), Бавлинское (4,1%), Сабанчинское (1,8%), Первомайское (1,1%) а также Бондюжское (0,8%) и Архангельское (0,8%).

Объем доказанных запасов Татнефти составляет около 6,9 млрд баррелей нефтяного эквивалента (барр. н.э.). Уровень обеспеченности запасами составляет 30 лет, что является одним из лучших показателей в отрасли.

Добытую нефть компания как продает, так и перерабатывает в нефтепродукты для последующей реализации. Основной перерабатывающий комплекс управляется дочерней структурой АО «Танеко» и располагается в Нижнекамске. Компания на 100% обеспечивает загрузку перерабатывающих мощностей собственным сырьем и поддерживает соотношение объема переработки к объему добычи нефти на уровне более 30%.

На реализацию нефти по итогам 2018 г. пришлось около 50% выручки, на реализацию нефтепродуктов – около 40%, остальное пришлось на другие сегменты. При этом, из-за существенного различия в маржинальности сегментов, прибыль от продажи нефтепродуктов в 2018 г. составила всего 11,1% от всей прибыли против 87,6% в сегменте разведки и добычи. Поэтому динамика цен на нефть является более значимой для прибыльности компании, чем ситуация на рынке нефтепродуктов.

Порядка 62% поставок составляют экспортные направления (73% в 2017 г.), поэтому динамика рубля является еще одним важным фактором, который необходимо учитывать при построении прогнозов по компании. Около 73% нефтяного экспорта (45% всех поставок) транспортируется по трубопроводу Дружба, в основном в Польшу, Чехию и Словакию.

Банковский бизнес

С 2016 г. Татнефть консолидирует в своей отчетности банковскую группу Зенит, в которой компании принадлежит около 72%. Группа включает в себя 5 банков с клиентской базой порядка 500 тыс. клиентов в розничном и 20 тыс. клиентов в корпоративном сегментах.

В 2018 г. Зенит впервые за последние годы вышел из убытка и заработал символическую в масштабах основного бизнеса компании прибыль в размере 577 млн руб. после убытка -1,47 млрд руб. в предыдущем году. Татнефть планирует развивать Зенит по модели универсального банка, акцентируя внимание на устойчивости банка к кризисным явлениям и к 2020 г. вывести Банк на устойчивый уровень прибыльности с ROE не ниже 15% и чистыми активами более 300 млрд руб. по стандартам РСБУ. Стратегия компании предполагает, что по итогам 2020 г. банк принесет 5,6 млрд руб. прибыли по РСБУ.

Структура акционерного капитала и листинг

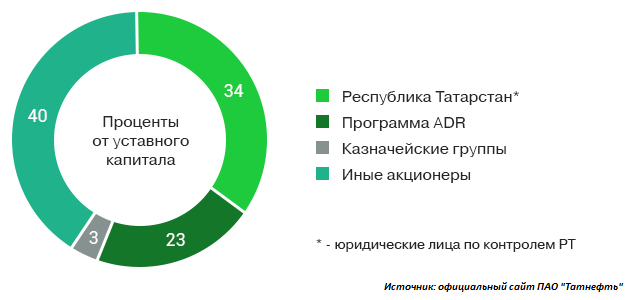

Ключевым акционером Татнефти является Республика Татарстан, которой принадлежит 34% компании, и еще около 3% контролируется через дочерние предприятия. Обыкновенные акции компании торгуются на Московской бирже, а также на Лондонской фондовой бирже LSE в виде депозитарных расписок (22,85% капитала) в соотношении 1 ДР = 6 акций. Доля акций в свободном обращении (free-float) составляет около 32% по методологии Московской биржи.

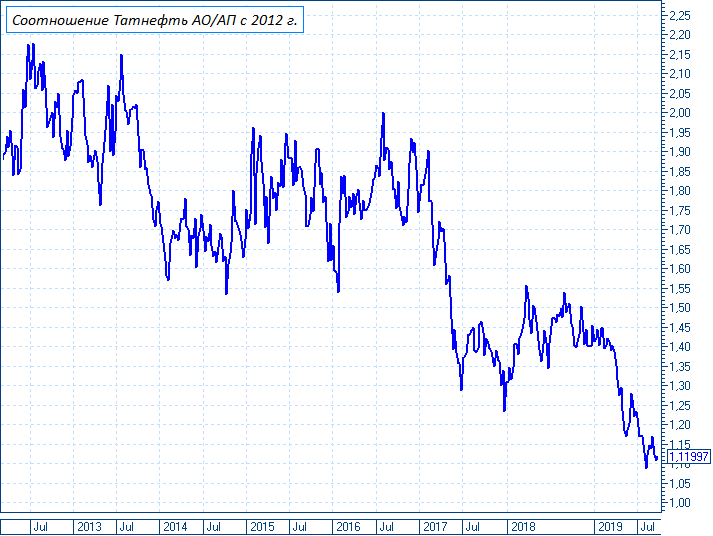

Привилегированные акции компании, на которые приходится 6,3% уставного капитала, находятся в свободном обращении и торгуются на Московской бирже. Исторически префы всегда торговались к обыкновенным бумагам с дисконтом, который начал сокращаться в 2017 г., когда компания изменила дивидендную политику и нарастила размер выплат. При этом выплаты на оба типа акций одинаковые в абсолютном выражении. По префам дивдоходность оказывается выше за счет их более низкой цены. На сегодня соотношение Татнефть АО/АП находится в районе 1,1х и выглядит справедливым, учитывая разницу в ликвидности и объеме прав, гарантированных уставом для владельцев разных типов акций.

Среднедневной объем торгов обыкновенными акциями примерно в три раза больше, чем привилегированными, что обеспечивает преимущество обыкновенных бумаг, которое может быть заложено в ценовую премию.

Бумаги Татнефти присутствуют как в российских индексах, так и в ряде международных бенчмарков, ориентированных на российский рынок. Наиболее популярными индексами, изменения в которых могут повлиять на капитализацию компании, являются индексы MSCI Russia.

Финансовые показатели Татнефти

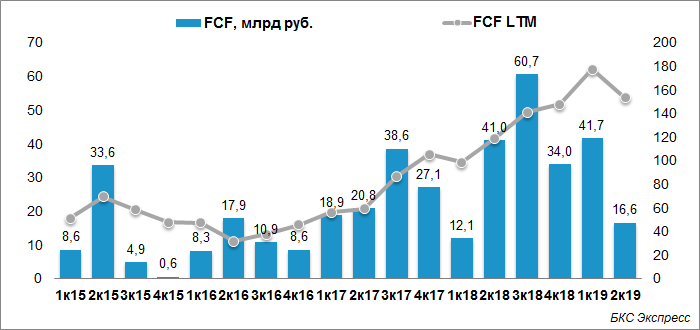

Выручка группы на протяжении последних пяти лет растет средними темпами около 16% в год, при этом EBITDA растет еще быстрее – на уровне 22% в год. Повышению маржинальности EBITDA в 2016-2018 г. способствует рост цены на нефть в рублях, которая в 2018 г. достигла исторического рекорда на фоне ослабления рубля из-за ужесточения антироссийских санкций. Показатель рентабельности задействованного капитала ROACE в 2018 г. составил 27,5% против 16,5% в 2017 г. и 15,2% в 2016 г. Свободный денежный поток компании на протяжении последних трех лет практически непрерывно растет.

В 2019 г. на фоне инцидента с загрязнением трубопровода Дружба, по которому идет основной поток экспорта Татнефти, объемы продаж сырой нефти снизились в I полугодии на 1,8% г/г. однако совокупная выручка выросла на 6,5%. Операционная прибыль прибавила 15,5% г/г, а чистая прибыль выросла на 8,7% до 114,3 млрд руб.

По итогам 2019 г. добыча нефти ожидается на уровне 2018 г. из-за влияния сделки ОПЕК+, сдерживающей добычу российских компаний. При этом стратегия Татнефти до 2030 г. предполагает среднегодовой темп прироста добычи на уровне 2,2%. В базовом сценарии, согласно прогнозам Минэкономразвития, цены на нефть марки Urals в 2020 г. составят $59,7 за баррель и будут постепенно снижаться до $53 к 2024 г. Курс USD/RUB ожидается на уровне 65-66 руб. в 2020-2022 гг.

В случае реализации базового сценария финансовые показатели нефтяного бизнеса Татнефти могут показать умеренный рост в ближайшие годы.

Сравнительная картина и дивиденды

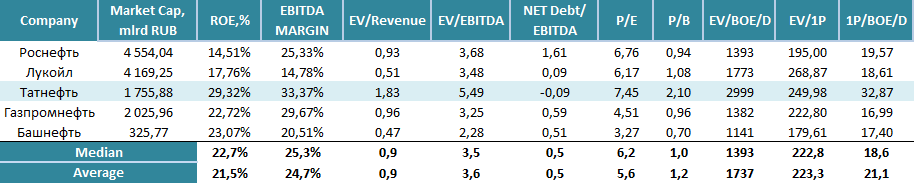

Как по универсальным, так и по отраслевым мультипликаторам Татнефть никак нельзя назвать дешевой компанией. Более того, по наиболее популярным коэффициентам P/E и EV/EBITDA компания является самой дорогой среди представленных компаний прямого сравнения. Это может объясняться высоким уровнем маржинальности по EBITDA и рентабельности капитала.

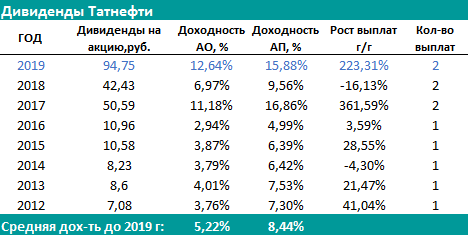

Еще одним фактором, который существенно влияет на рыночную премию акций Татнефти, является прозрачная дивидендная политика, которая сочетается с репутацией стабильного плательщика. Акционеры Татнефти с 2001 г. регулярно получают дивиденды, причем за период с 2012 по 2019 г. средняя дивидендная доходность по префам составила около 8,5%.

Годовая дивидендная доходность рассчитана, как отношение всех выплат, полученных акционерами в календарном году, к средней цене за акцию. Данные за 2019 г. являются прогнозными и не учитывают изменение стоимости акций после 20 сентября 2019 г.

Дивидендная политика компании предполагает целевой уровень выплат в размере не менее 50% от прибыли по РСБУ или МСФО в зависимости от того, какая из них является большей. Также совет директоров принимает во внимание обязательства компании, инвестиционную программу и потребность в оборотном капитале.

Стратегия Татнефти до 2030 г. предполагает повышенные инвестиции в период 2019-2021 г., что создает потенциальную угрозу для роста дивидендов в ближайшие годы. В то же время совокупный долг Татнефти постепенно снижается, начиная с конца 2017 г., а чистый долга по состоянию на 30 июня 2019 г. оказался на отрицательной территории в размере -47,8 млрд.

В июле менеджмент компании заявил, что по итогам следующего года планирует как минимум сохранить размер дивидендов на прежнем уровне. В том числе глава компании Наиль Маганов не исключил возможность привлечения долга для того, чтобы «сбалансировать инвестиции в развитие и поддержание растущих дивидендных выплат».

По итогам 2018 г. акционеры получили 84,9 руб. на акцию. Таким образом, по итогам 2019 г. инвесторы могут рассчитывать, как минимум, на аналогичные дивиденды, что по текущим котировкам эквивалентно дивдоходности 11,3% для обыкновенных и 12,5% для привилегированных бумаг.

Однако дальнейший рост выплат после 2019 г. может оказаться не таким устойчивым. Коэффициент выплат по итогам 2018 г. составил 93% от прибыли по МСФО. Таким образом, при сохранении высокого payout ratio рост дивидендов может быть обеспечен исключительно потенциалом прироста прибыли. Последняя, в свою очередь, тесно связана с ценами на нефть, прогнозы по которым достаточно сдержанные.

Рост производства также может находиться под давлением из-за соглашения ОПЕК+. В рамках данного соглашения Россия придерживается квоты по добыче в 11,19 млн б/с до конца марта 2020 г. Если к этому моменту альтернативы для сделки ОПЕК+ не будет найдено, соглашение с большой вероятностью может быть продлено, так как значительная часть роста спроса абсорбируется за счет расширения нефтегазовой отрасли в США. Кроме того, спрос вполне может замедлиться из-за последствий торговых войн.

Можно предположить, что частично рост базы для дивидендов могут обеспечить расширение нефтепереработки и других видов деятельности, включая банковский бизнес. Однако в масштабах компании этот эффект может быть не столь существенными, учитывая текущие пропорции сегментов в выручке и прибыли. Таким образом, бумаги Татнефти постепенно могут перейти в статус очередной «квазиоблигации», выплаты по которой по большей части будут зависеть от ценовой конъюнктуры на рынке нефти. При этом менеджмент, скорее всего, будет стремиться поддерживать высокий уровень доходности для акционеров, исходя из практики текущего корпоративного управления.

Также стоит отметить, что с точки зрения дивидендной доходоности привилегированные акции смотрятся интереснее, чем обыкновенные. Во-первых, ценовой дисконт обеспечивает более высокую доходность. Во-вторых, в уставе прописаны условия, согласно которым дивиденды по префам не могут быть меньше, чем по обыкновенным акциям, а также есть гарантированный дивиденд в размере номинальной стоимости акции (1 руб.) в календарном году.

Заключение

Татнефть – эффективная интегрированная нефтяная компания, которая в будущие годы может поддерживать рост за счет расширения нефтепереработки и других сегментов, которые сегодня формируют незначительную долю в выручке. Рост добычи, как и ценовая конъюнктура на рынке нефти в ближайшие годы, может оказаться под давлением, что будет сдерживать компанию на пути реализации стратегии 2030 в части развития основного бизнеса в сегменте разведки и добычи. В то же время, с финансовой стороны компания обладает достаточно высоким запасом прочности, а значительный объем обеспеченности запасами углеводородов позволяет с оптимизмом смотреть на долгосрочную перспективу компании.

Акции компании при таком раскладе могут стать интересны исключительно с точки зрения дивидендных выплат и превратиться в своеобразную «квазиоблигацию», выплаты по которой будут зависеть от конъюнктуры на рынке нефти, а рыночная стоимость – от уровня рублевых процентных ставок. В российской нефтяной отрасли средний уровень дивдоходности находится в районе 6-7%, так что бумаги Татнефти в перспективе вполне могут торговаться с аналогичной дивдоходностью. При этом префы могут быть более интересным для дивидендных инвесторов за счет ценового дисконта, который с большой вероятностью сохранится.

БКС Брокер