Вместо этого инвесторы сосредоточились на экономике, поддерживаемой замедлением инфляции и восстановлением цен на сырьевые товары. Кроме этого, инвесторы с удовольствием наблюдали за тем, как ЦБ развивающихся стран действуют более традиционными методами, чем их коллеги из развитых стран.

В результате в этом месяце валютный индекс MSCI EM Currency и индекс государственных облигаций развивающихся рынков Bloomberg Barclays достигли трёхлетних максимумов, а индекс фондовых рынков развивающихся стран приблизился к самому высокому с 2011 года уровню.

И теперь, когда ФРС объявила планы по ужесточению монетарной политики, что, скорее всего, снизит стоимость долгосрочных американских облигаций, сделав их более привлекательными для глобальных инвесторов, «быки» на развивающихся рынках всё равно обретают второе дыхание, делая ставку на то, что ралли только начинается.

Но для некоторых ситуация выглядит опасно близкой к завершению роста.

«Мы все наслаждались вечеринкой, но это может быть её финальная часть, и возможно, конец года будет более волатильным, – считает глава отдела размещения активов в Deka Investment GmbH Питер Шоттмюллер, который помогает управлять $7,8 млрд. – Рынок очень близорукий и очень краткосрочный».

Ниже приведены пять графиков, демонстрирующих состояние развивающихся рынков, позволяющие понять, следует ли инвесторам вскакивать в уходящий поезд, или уже пора из него выпрыгивать.

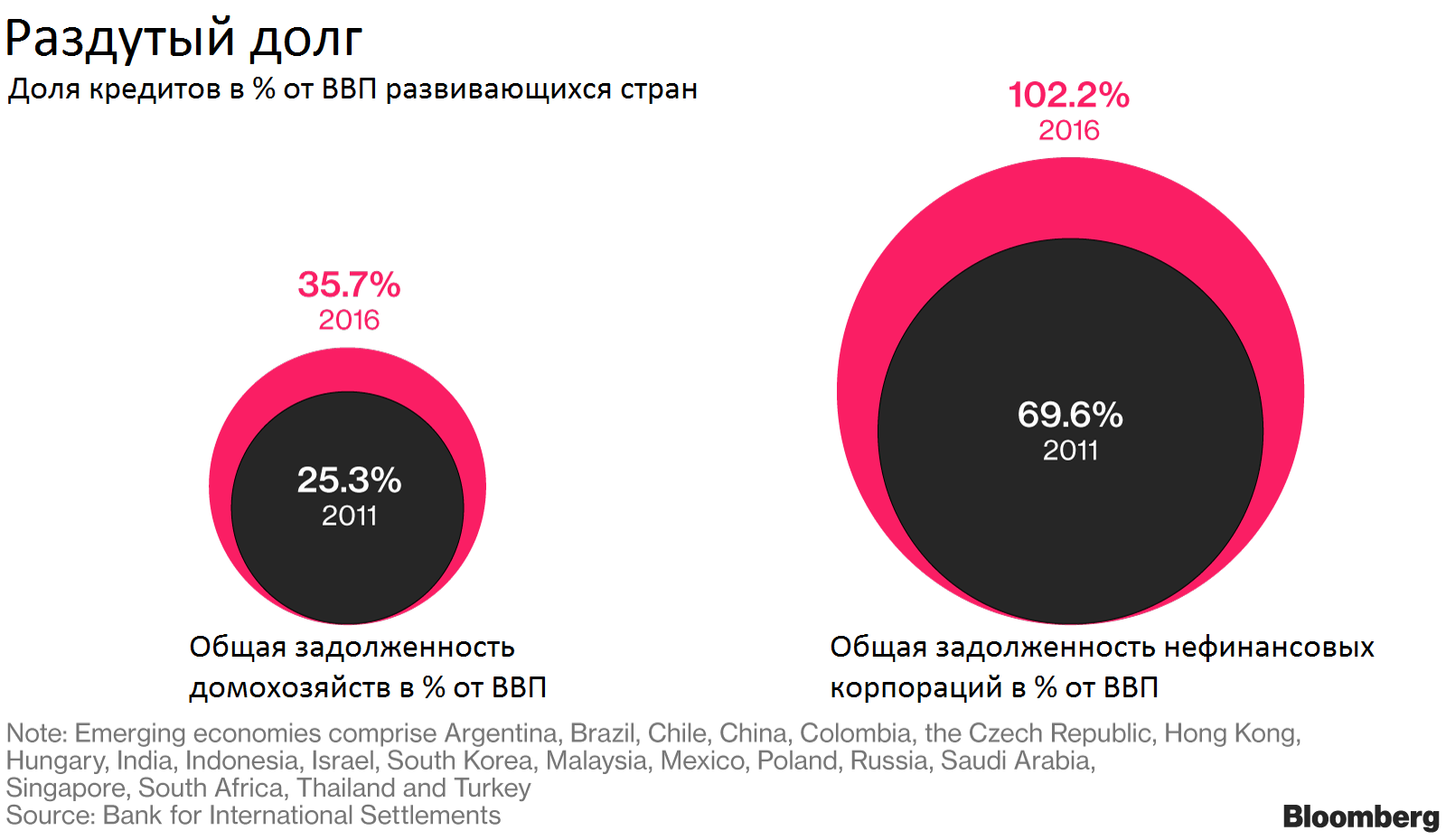

По данным Банка международных расчётов, корпоративные заимствования превысили экономический рост за пять лет до 2016 года. Встает вопрос, как долго это может продолжаться, поскольку центральные банки развитых стран готовятся к сокращению количественного смягчения. На это указывает экономист по развивающимся рынкам в Dai-ichi Life Research Institute Inc ,Тору Нишихама, Токио.

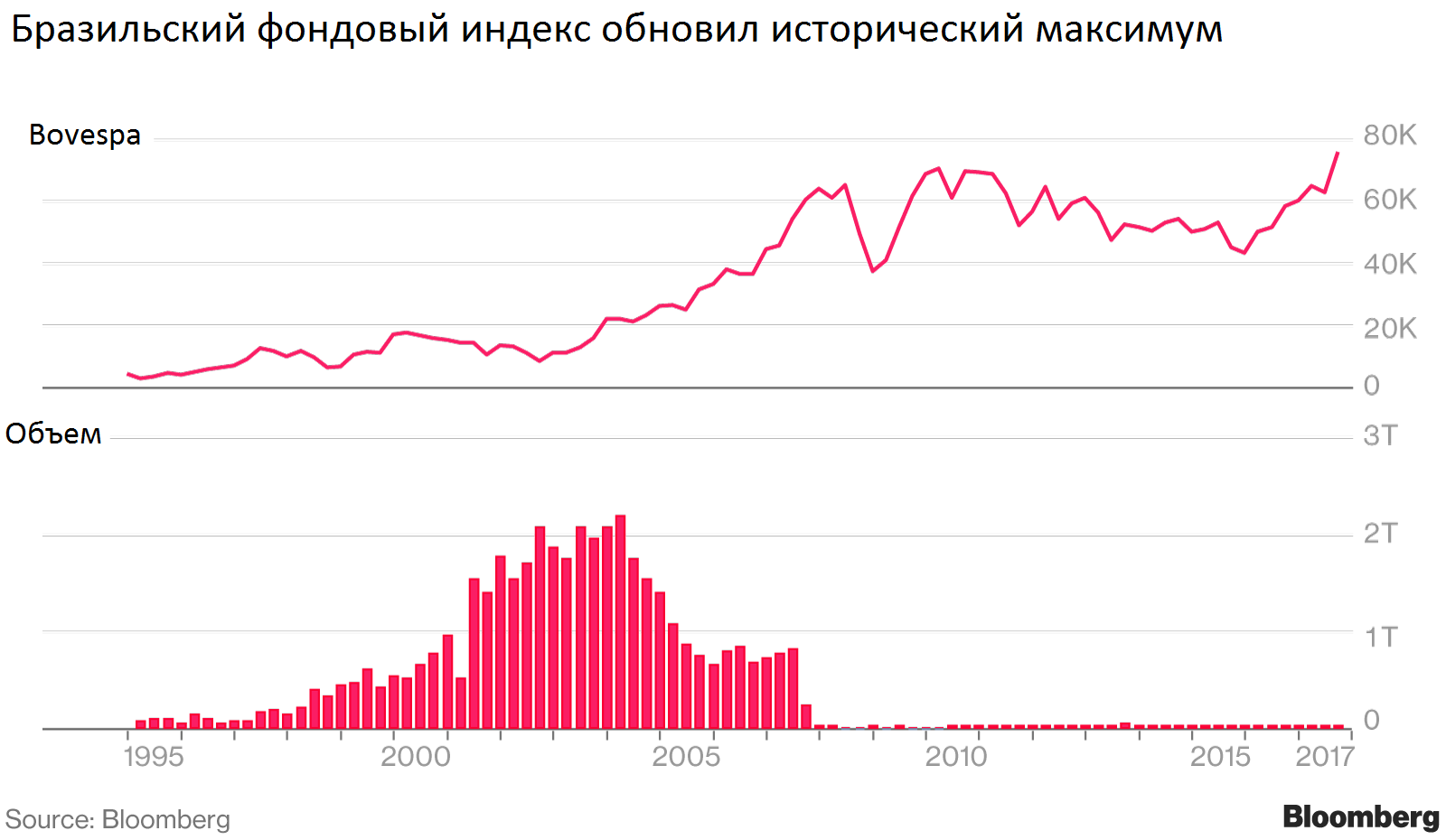

Чтобы получить представление о невероятной устойчивости рынка акций развивающихся стран, нет лучшего примера, чем Бразилия, где экономика выходит из самой глубокой рецессии. Коррупционный скандал, препятствующий попыткам президента Мишеля Темера продвинуть пенсионные реформы, не смог сорвать ралли, в результате которого бразильский рынок акций достиг рекордного уровня. Bank of America Merrill Lynch в этом месяце поднял свою цель для бразильского фондового индекса Bovespa, увидев достаточно причин для большей доли бразильских акций в местных взаимных фондах.

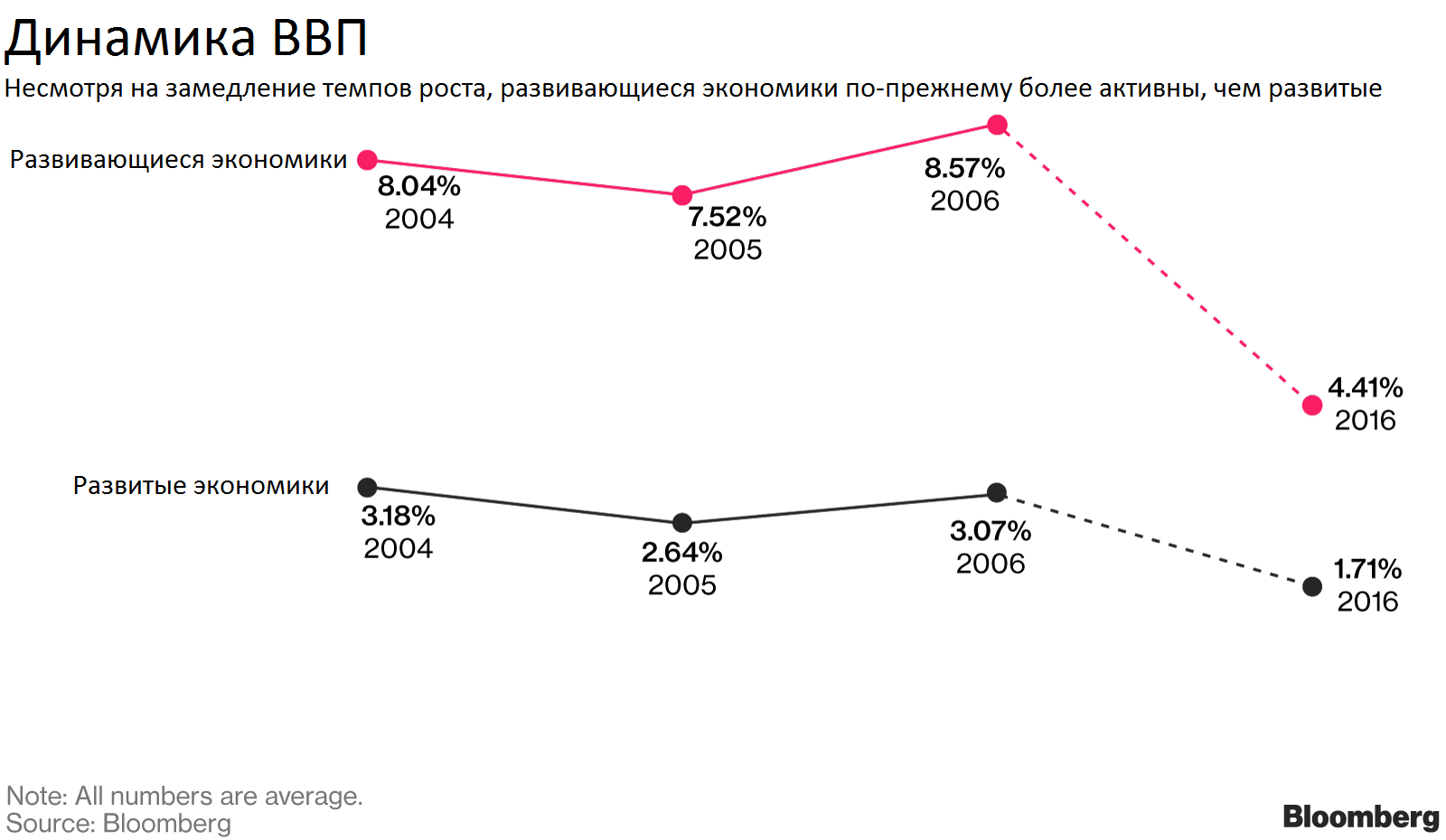

Экономика развивающихся стран увеличились на 4,4% в 2016 году, что составляет более половины результата десятилетней давности, когда закончился последний цикл повышения процентных ставок ФРС. «Всё ещё сохраняется разрыв между темпами роста стран с развивающейся экономикой и развитыми странами, а также в прибыли от инвестиций, поэтому инвесторы будут продолжать вкладывать средства в EM», – считает Нишихама из Dai-ichi. «Однако это не значит, что все инвестиции в развивающиеся рынки «цветущие», и инвесторы могут стать более избирательными в выборе стран или регионов для вложений.

Африка олицетворяет всеобщий оптимизм сегмента развивающихся рынков. В этом году выпуск государственных облигаций достиг рекордных $14,6 млрд, несмотря на ряд снижений рейтингов, в том числе Южной Африке и Намибии, которые стали последними, имевшими на континенте инвестиционный рейтинг.

Все основные развивающиеся валюты в этом году продемонстрировали положительную динамику на фоне низкой волатильности. Фундаментальные факторы остаются надёжными: реальная доходность, внешнеторговые балансы и динамика роста ВВП. А сжатие волатильности усиливает carry trade. Об этом говорит Джейсон Доу, руководитель стратегического подразделения по развивающимся рынкам в Societe Generale SA в Сингапуре. Также он отмечает, что мягкая монетарная политика развитых стран провоцирует на покупки, добавляя, что он поддерживал «короткие позиции по доллару» в своём портфеле иностранной валюты.

Макро-стратег и комментатор Bloomberg Марк Кадмор предупреждает, что мы сейчас вступаем на опасную территорию для развивающихся рынков, чьи «активы могут внезапно оказаться под ударом сразу с нескольких фронтов». Он отмечает, что «одной из основных тем 2017 года была устойчивость EM. И именно благодаря солидным и устойчивым результатам в течение года, удар может быть настолько быстром, что находящиеся в продолжительном самодовольстве могут очень удивиться тому, что произошло».

По материалам bloomberg.com

БКС Экспресс