У многих эмитентов на российском рынке присутствуют два типа акций: привилегированные и обыкновенные. Не вдаваясь в подробности можно отметить основное различие этих бумаг. Привилегированные акции в большинстве случаев не имеют право голоса, в то время как обыкновенные акции представляют собой классическую ценную бумагу, дающую право не только на получение части прибыли, но и на принятие ключевых решений.

Бывает, что в уставе компании для «префов» в связи с их особым положением прописываются иные правила начисления дивидендов. Обычно привилегированные акции имеют приоритет в распределении прибыли. В качестве примера можно привести акции Ленэнерго, Мечел и до недавнего времени ВТБ. С другой стороны, бывает, что номинал акций разных типов отличается, поэтому одной бумаге справедливо достаётся больше, чем другой.

Но, как правило, прибыль компании распределяется в равных долях на «обычку» и «преф» одинаковой номинальной стоимости. Так происходит, например, в акциях Сбербанка, Ростелекома, МГТС, Башнефти и др.

При этом цена привилегированной и обыкновенной акции не обязательно должна быть одинаковой. Из всех парных акций на Московской бирже примерно в 75% случаев «префы» торгуются с дисконтом. Например, отношение Сбербанк ао/Сбербанк ап = 1,18х, Ростелеком ао/Ростелеком ап = 1,13х. Это связанно в том числе с «премией за контроль», ликвидностью и прочими аспектами. Подробно об этом феномене изложено в нашем материале.

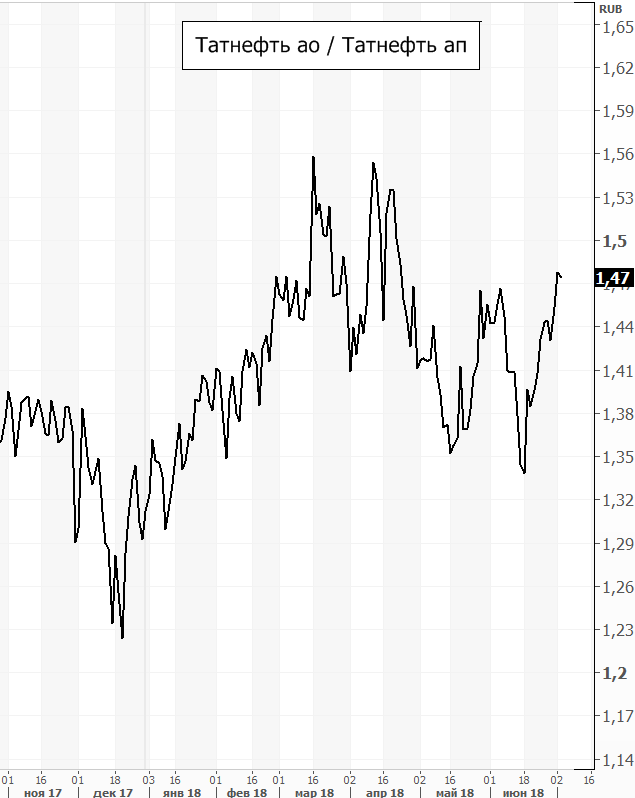

Редкие исключенияНо бывают случаи, когда «обычка» торгуется значительно дороже «префа». Сегодня мы рассмотрим пару Татнефть ао и ап. На текущий момент соотношение составляет 1,47х.

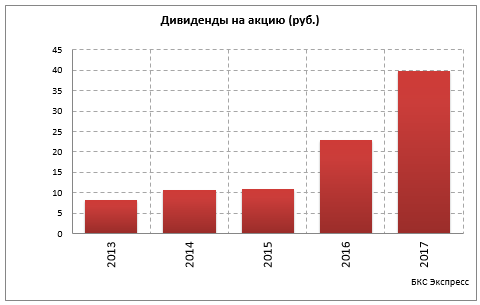

Дивиденды

Дивиденды Учитывая 12,6 руб. финальных дивидендов за 2017 г., дивдоходность по «префам» составляет 2,65%, по «обычке» – 1,8%. В целом за 2017 г., согласно решению Совета директоров выплаты эмитента составят 39,94 руб. или 75% от прибыли по МСФО.

В перспективе компания планирует продолжить улучшать финансовые показатели. Можно рассчитывать, как минимум, на сохранение текущего уровня дивидендов. В таком случае дивдоходность обыкновенных акций составит 5,8%, в то время как из-за более низкой цены по привилегированным бумагам можно рассчитывать на 8,6%.

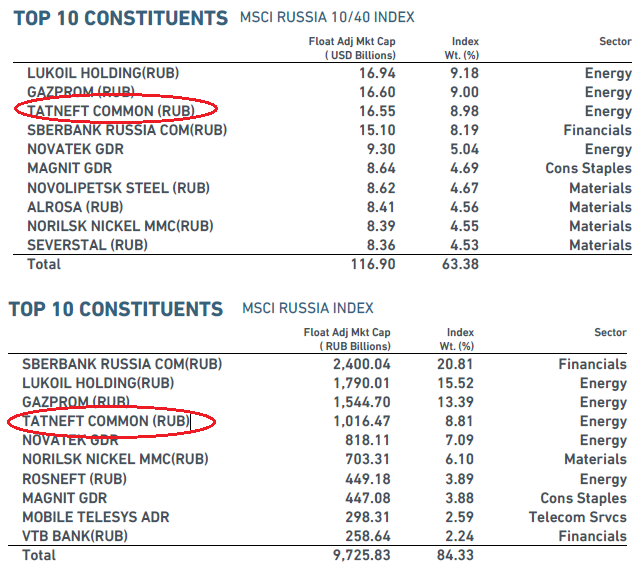

В чем секрет Татнефти АОВо-первых, обыкновенные акции Татнефти входят в MSCI Russia Index и MSCI Russia 10/40 Index. Более того, на фоне позитивной динамики финансовых показателей и дивидендов Татнефть периодически улучшает свои позиции в индексе, увеличивая вес и тем самым обеспечивая больший приток инвестиций в эти бумаги. На текущий момент, согласно последнему пересмотру, на «обычку» Татнефти приходится около 8,8% веса в индексах. Эта бумага занимает 3-ю строчку в MSCI Russia 10/40 и 4-ю в стандартном индексе MSCI Russia.

Во-вторых, по всей видимости поддержку котировкам обыкновенной акции оказывает информация о покупках бумаги структурами Михаила Гуцериева. Так, в течении 2017 г. группа «Сафмар» скупила около 2% акций на открытом рынке. В ноябре такой пакет можно было оценить в 22,8 млрд руб. Но в марте 2018 г. в «Сафмар» заявили о продаже пакета.

Однако в мае снова появилась информация о покупке Гуцериевым акций Татнефти, уже в размере 2,85%. Согласно котировкам на момент появления информации, стоимость пакета должна была составить около 30-35 млрд руб.

Вообще говоря, собрать с рынка такой пакет в столь сжатые сроки было очень непросто. Учитывая ликвидность, покупки проходили, скорее всего, именно в обыкновенных бумагах. Возможно, часть покупок была совершена на внебиржевом рынке.

ВыводВ целом позитивная динамика Татнефти на протяжении уже нескольких лет вполне понятна. Финансовые показатели растут, равно как и дивиденды. Менеджмент обещает неплохие перспективы в будущем. Хотя стоит отметить, что эмитент уже достаточно высоко оценен, выше многих конкурентов в секторе. Коэффициент P/E за последние 12 мес. равен 11,77х, EV/EBITDA на уровне 7,1х.

Но аномальным в этой истории выглядит соотношение «обычки» и «префов», особенно учитывая уже порядком различающуюся дивидендную доходность. Таким образом, мы полагаем, что действующие факторы в пользу такого отклонения были временными, а отношение АО/АП в акциях Татнефти будет снижаться до сопоставимых в других акциях 1,2х. Это открывает возможность для хорошей инвестиционной возможности: открытие парного трейда лонг АП против соразмерного шорта АО (или фьючерса на АО).

Константин Карпов

БКС Брокер