Мы обновляем наш список среднесрочных инвестиционных идей, приняв во внимание промежуточные финансовые результаты компаний и изменения в обстановке на рынке. Инвесторам, ранее последовавшим нашим рекомендациям, мы предлагаем:

Зафикисровать прибыль по обыкновенным акции Полюса (PLZL), Газпром нефти (SIBN), ТГК-1 (TGKA) и ОГК-2 (OGKB), а также продать обыкновенные акции МРСК Центра и Приволжья (MRKP), сохранение высокой дивидендной доходности по которым поставлено под сомнения сравнительно слабой отчетностью за первое полугодие текущего года.

КУПИТЬ обыкновенные акции Газпрома (GAZP), Юнипро (UPRO), Группы ЛСР (LSRG), а также привилегированные акции Мечела (MTLRP).

В обновленном списке рекомендаций мы отдаем предпочтение компаниям со стабильными дивидендными выплатами или с перспективой увеличения дивидендов – подобные бумаги, по нашему мнению, могут быть востребованы инвесторами в условиях усиления политической и экономической неопределенности и снижения процентных ставок.

Текущие рекомендации:

| ВТБ | Финансы | Див. дох. выше сектора | 0.60 | 9.1% | Перейти |

| Газпром | Нефтегаз | Увеличение див. выплат | 0.12 | 8.8% | Перейти |

| Мечел (прив.) | Металлы и добыча | Высокие дивиденды | 32.87 | 20.4% | Перейти |

| Ростелеком | Телекомы | Перспектива поглощения Tele2 | 4.34 | 6.4% | Перейти |

| Юнипро | Эл. (генерация) | Стабильный поток див. | 9.61 | 12.0% | Перейти |

| Группа ЛСР | Строительство | Стабильный поток див. | 39.97 | 10.8% | Перейти |

| Среднее | 14.6 | 11.2% |

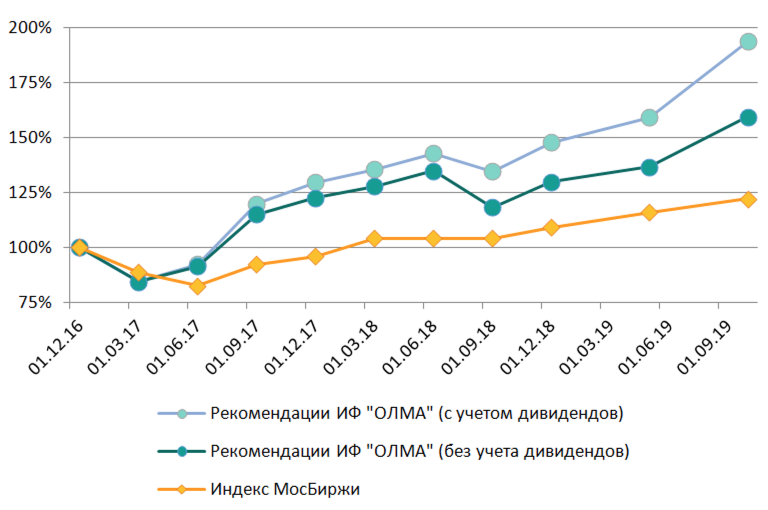

История рекомендаций (кумулятивная средняя доходность):

| ОЛМА (без див.) | +59.4% |

| ОЛМА (с див.) | +93.6% |

| Индекс МосБиржи | +22.2% |

ВТБ

Акции ВТБ на дневном интервале продолжают торговаться в рамках фигуры «треугольник» (выделен коричневым цветом), выполнили первую техническую цель роста вблизи отметки 0,0435 руб. и развернулись вниз.

Ближайшая поддержка теперь располагается вблизи отметки 0,00415 руб. (диагональная), далее 0,04 руб. (100- и 200- дневные ЕМА) и далее 0,0392 руб.(диагональная, нижняя грань «треугольника»).

Ближайшее сопротивление теперь находится вблизи отметки 0,0435 руб. (диагональная, верхняя грань «треугольника»), далее 0,0472 руб. (верхняя граница среднесрочного восходящего канала).

Рекомендация – восстанавливать спекулятивные длинные позиции вблизи поддержки 0,0392 руб. с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

Стратегия ВТБ, предполагающая чистую прибыль по итогам 2019 года в размере 200 млрд. руб., была поставлена под сомнения после выхода отчетности банка по МСФО за первое полугодие – полугодовая чистая прибыль составила менее 77 млрд. руб. Однако показатели по РСБУ, доступные по состоянию на конец августа (чистая прибыль за восемь мес. - 126.5 млрд. руб.), показывают возможность достижение цели менеджмента по годовой прибыли, что в сочетании с ожидаемым возвратом нормы дивидендных выплат к 50% прибыли подразумевает привлекательную ожидаемую дивидендную доходность.

ВТБ – сравнение с сектором:

| ВТБ | 0.32 | 2.8 | 9.1% |

| Сбербанк | 1.22 | 5.5 | 8.0%* |

| Банки РФ | 1.05 | 7.0 | 3.8% |

| Мировые банки | 1.41 | 10.4 | 2.4% |

* - прив. акции

Источник: Bloomberg, оценки ИФ «ОЛМА»

Газпром

Акции Газпрома на дневном интервале сформировали фигуру «алмаз» (выделена малиновым пунктиром), что часто является моделью верхнего разворота ценовой тенденции. В настоящее время акция вышла вниз из диапазона консолидации вблизи отметки 234 руб.

Ближайшая поддержка теперь располагается вблизи отметки 222 руб. (диагональная, 100- дневная ЕМА), далее 212 руб. (локальные низы, диагональная), далее 203 руб. (200- дневная ЕМА).

Ближайшее сопротивление теперь располагается вблизи отметки 237,5 руб. (локальные максимумы) и далее 255 руб. (еще один канал вверх).

Рекомендация – восстанавливать спекулятивные длинные позиции вблизи поддержки 203 руб. с установкой близкого защитного стоп-приказа

Фундаментальный взгляд:

Основная причина включения акций Газпрома в список рекомендуемых – рассмотрение менеджментом новой дивидендной политики, запланированное на ноябрь 2019 г. По итогу 2018 года компания резко увеличила (более чем в два раза) сумму дивидендных выплат до 393.3 млрд. руб. (16.61 руб на акцию). По итогу 1 полугодия 2019 года компания нарастила чистую прибыль на 30% (как по РСБУ, так и по МСФО). Наше основное допущение, что компания сохранит (42.1% за 2018 год) или доведет до 50% долю чистой прибыли по РСБУ, направляемую на выплату дивидендов, уже по итогу 2019 года. Данное допущение дает основание рассчитывать на дивиденды в диапазоне от 21 руб. до 25 руб. и потенциал роста до 300 рублей из расчета исторической дивидендной доходности акции. Риски также остаются значительными: сохранение повышенной ставки НДПИ для Газпрома, задержки со строительством Северного потока 2, ограничение на прокачку газа по газопроводу OPAL, продление транзитного договора с Украиной.

Мечел (ап)

Привилегированные акции Мечел на дневном интервале продолжают торговаться в рамках фигуры «треугольник» (выделен малиновым цветом), в ходе текущей волны снижения выполнили первую техническую цель коррекции вблизи отметки 85 руб. и консолидируются выше данной отметки.

Ближайшая поддержка теперь располагается вблизи отметки 85 руб.(горизонтальная, нижняя грань «треугольника»).

Ближайшее сопротивление теперь находится вблизи отметки 95 руб. (горизонтальное), далее 106 руб. (100- и 200- дневные ЕМА) и далее 130 руб. (верхняя грань «треугольника»).

Рекомендация – формировать спекулятивные длинные позиции вблизи отметки 85 руб. с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

Дивидендная политика группы Мечел предполагает выплату 20% консолидированной чистой прибыли в виде дивидендов на привилегированные акции. Чистая прибыль группы за первое полугодие текущего года составила 12.7 млрд. руб.. Даже если предположить нулевую прибыль за второе полугодие, оценка дивидендной доходности по привилегированным акциям Мечела составляет 20% (заметим, последний убыточный квартал у компании был в 2017 году, последний убыточный год – 2015). Финансовые результаты Мечела за третий квартал 2019 года, публикация которых ожидается в ноябре, могут вернуть внимание инвесторов к привилегированным акциям компании в качестве одной из «дивидендных идей».

Ростелеком об.

Обыкновенные акции Ростелекома на дневном интервале продолжают торговаться в рамках среднесрочного восходящего канала (выделен коричневым цветом), в ходе коррекции откатились на поддержку в виде его нижней границы и оттолкнулись от нее вверх, сформировав сигнал на покупку.

Ближайшая поддержка располагается вблизи отметки 78,3 руб. (нижняя граница восходящего канала, 200- дневная ЕМА), далее возле отметки 75 руб. (100- дневная ЕМА),

Ближайшее сопротивление находится вблизи отметки (верхняя граница восходящего канала).

Рекомендация – формировать спекулятивные длинные позиции в текущих ценах с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

НФинансовые результаты Ростелекома за первое полугодие текущего года оказались сравнительно сильными, что, впрочем, соответствует прогнозам менеджмента и участников рынка. «Триггером» заметных движений котировок акций компании может стать объявление параметров сделки слияния с оператором мобильной связи Tele2. По словам менеджмента Ростелекома, сделка находится «в высокой степени готовности».

Фин. результаты Ростелекома (млрд. руб.):

| Выручка | 158.8 | +3% |

| Чистая прибыль | 9.95 | +43% |

| Чистый долг | 201.6 | +4% |

Юнипро

Акции Юнипро на дневном интервале продолжают торговаться в рамках фигуры «треугольник» (выделен коричневым цветом), консолидируются вблизи поддержек.

Ближайшая поддержка теперь располагается вблизи отметки 2,65 руб. (100- и 200- дневные ЕМА) и далее 2,62 руб.(диагональная, нижняя грань «треугольника»).

Ближайшее сопротивление теперь находится вблизи отметки 2,70 руб. (диагональная, верхняя грань «треугольника»), далее 2,80 руб. (локальные максимумы).

Рекомендация – формировать спекулятивные длинные позиции вблизи поддержки 2,62 руб. с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

Компания Юнипро опубликовала финансовые результаты по МСФО за II кв. 2019 г. Выручка компании увеличилась на 14% г/г – до 19.7 млрд руб. EBITDA увеличилась на 24% - до 7.4 млрд руб., чистая прибыль во II кв. 2019 г. выросла на 54% по сравнению со II кв. 2018 г. – до 4.8 млрд руб. Покупка акций компании представляются оптимальным защитным инструментом при возможном негативном сценарии на рынке. Прогнозируемая высокая дивидендная доходность (не менее 11%) является привлекательным фактором для покупки данных акций (дивидендная политика компании предполагает выплату дивидендов в размере 20 млрд. руб. в год в течение ближайших трех лет). Также динамика стоимости акций компании за последние полгода очевидно отстала от сектора электрогенерации. Источником риска для инвесторов являлся судебный иск со стороны компании Русал о расторжении ДПМ в отношении аварийного третьего энергоблока Березовской ГРЭС, что ставило под сомнение реалистичность получения будущей прибыли Юнипро по ДПМ с Русалом. Однако, в результате мирового соглашения сторонам удалось договориться, и компании предстоит компенсировать полученные с момента аварии на Березовской ГРЭС платежи от Русала, что, на наш взгляд, не должно сильно повлиять на фин. планы Юнипро.

Группа ЛСР

Акции Группы ЛСР на дневном интервале продолжают торговаться в рамках фигуры «треугольник» (выделен коричневым цветом), консолидируются вблизи поддержек.

Ближайшая поддержка теперь располагается в зоне 715 – 730 руб. (100- и 200- дневные ЕМА, нижняя грань «треугольника) и далее 660 руб.(горизонтальная).

Ближайшее сопротивление теперь находится вблизи отметки 760 руб. (горизонтальная, верхняя грань «треугольника»), далее 810 руб. (локальные максимумы).

Рекомендация – формировать спекулятивные длинные позиции в текущих ценах с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

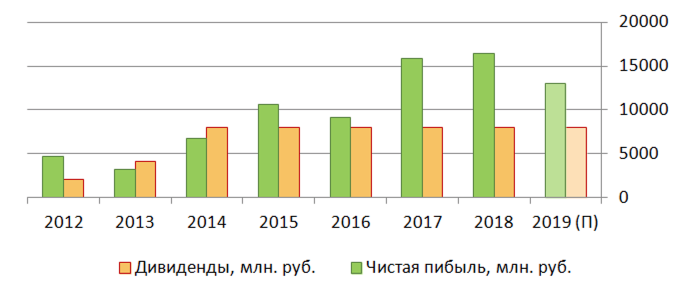

В течение прошедших пяти лет Группа ЛСР выплачивала неизменный дивиденд на акцию (78 руб.), и хотя результаты первого полугодия оказались сравнительно слабыми в части чистой прибыли, мы ожидаем сохранения дивидендной практики и по итогам текущего года.

Группа ЛСР – суммарные дивидендные выплаты:

Источник: данные компании, оценки ИФ «ОЛМА»