Мы обновляем наш список среднесрочных инвестиционных идей, приняв во внимание доступные на текущий момент финансовые и операционные результаты компаний, а также изменения в обстановке на рынке. Инвесторам, ранее последовавшим нашим рекомендациям, мы предлагаем:

зафиксировать прибыль по привилегированным акциям Мечела (MTLRP), обыкновенным акциям Группы ЛСР (LSRG) и Юнипро (UPRO) – все три бумаги мы включили в список в расчете на высокую дивидендную доходность, однако текущая обстановка на рынке позволяет инвесторам реализовать доходность, не дожидаясь объявления дивидендов.

КУПИТЬ обыкновенные акции Магнита (MGNT), РусГидро (HYDR) и ФСК ЕЭС (FEES).

В обновленном списке мы увеличиваем долю акций компаний, ориентированных на внутренний спрос, считая такой подход оправданным в условиях возросшей волатильности на внешних рынках.

Текущие рекомендации:

| Газпром | Нефтегаз | Увеличение див. выплат | 0.10 | 6.8% | Перейти |

| Магнит | Ритейл | Оживление потреб. спроса | 0.66 | 7.7% | Перейти |

| ВТБ | Финансы | Увеличение див. выплат | 0.74 | 8.1% | Перейти |

| РусГидро | Электроэнергетика (генерация) | Потенциал роста фин. показателей и див. | 1.83 | 4.7% | Перейти |

| ФСК ЕЭС | Электроэнергетика (сети) | Потенциал роста фин. показателей и див. | 4.80 | 7.1% | Перейти |

| Ростелеком | Телекомы | Синегрия от Tele2, цифровизация экономики | 6.80 | 5.7% | Перейти |

| Среднее | 2.49 | 6.7% |

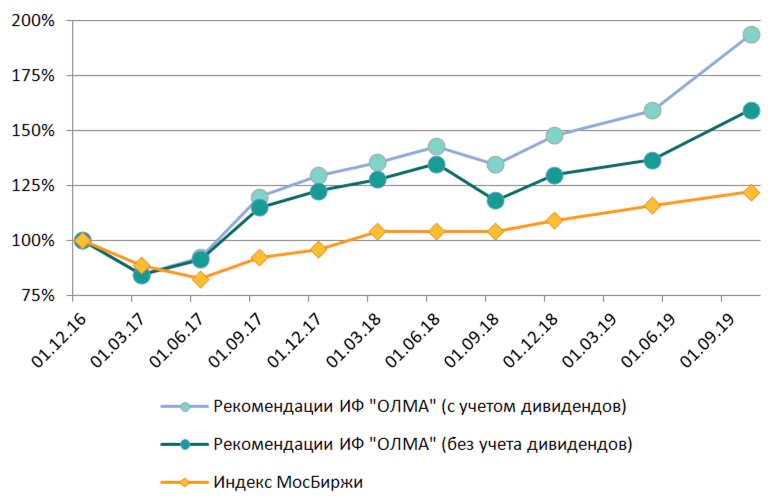

История рекомендаций (кумулятивная средняя доходность):

| ОЛМА (с див.) | +123% |

| ОЛМА (без див.) | +82% |

| Индекс МосБиржи | +28% |

Газпром

Акции Газпрома на дневном интервале в ходе коррекции прокалывает вниз среднесрочный восходящий тренд (выделен коричневым цветом), но удерживаются выше значимой диагональной поддержки вблизи отметки 225 руб.

Ближайшая поддержка теперь располагается вблизи отметки 225 руб. (200- дневная ЕМА, диагональная).

Ближайшее сопротивление теперь располагается вблизи отметки 245,2 руб. (горизонтальная), далее 265 руб. (ретест среднесрочного восходящего тренда, далее 272 руб. (локальные максимумы).

Рекомендация – восстанавливать спекулятивные длинные позиции вблизи поддержки 225 руб. с установкой близкого защитного стоп-приказа

Фундаментальный взгляд:

Перспектива увеличения доли чистой прибыли, направляемой на дивиденды, до 30% по итогам прошедшего года подразумевает повышение инвестиционной привлекательности акций Газпрома. Вместе с тем, динамика чистой прибыли компании по итогам первых трех кварталов 2019 года заставляет говорить о возможности снижения дивидендов в краткосрочной перспективе в консервативном сценарии. Наша наиболее консервативная оценка подразумевает дивидендную доходность 6.8% по акциям Газпрома в текущем году с перспективой увеличения в последующие годы. Краткосрочно котировки могут быть под давлением внешнего фона (как и сырьевой сектор в целом), что создает возможность для формирования среднесрочных длинных позиций.

Магнит

Акции Магнита на недельном интервале вышли вверх из фигуры «нисходящий клин» (выделен синим цветом), в ходе текущей волны роста выполнили первую техническую цель вблизи отметки 4000 руб. и консолидируются ниже данной отметки. Объемы торгов существенно возросли, что говорит об интересе со стороны стратегических инвесторов.

Ближайшая поддержка теперь располагается вблизи отметки 3570 руб. (горизонтальная), далее 3320 руб.(ретест пробитого нисходящего клина сверху-вниз).

Ближайшее сопротивление теперь находится вблизи отметки 4000 руб. (диагональное), далее 4350 руб. (100- периодная ЕМА) и далее 5200 руб. (200- периодная ЕМА).

Рекомендация – формировать спекулятивные длинные позиции вблизи отметки 3570 руб. с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

Магнит, по нашим оценкам, является наиболее недооцененным активом в секторе ритейла. Последний может привлечь внимание инвесторов в случае восстановления потребительского спроса (и инфляционного давления), что возможно в результате увеличения притока инвестиций в экономику со стороны государства. Стратегия трансформации компании пока не нашла отражение в ее финансовых показателях, но потенциально может стать фактором роста выручки и улучшения рентабельности.

Магнит – сравнение с сектором:

| Магнит | 6.3 | 0.4 | 0.08 |

| X5 | 6.5 | 0.7 | 0.17 |

| Мировые аналоги | 10.3 | 0.7 | н.д. |

ВТБ

Акции ВТБ на дневном интервале продолжают торговаться в рамках краткосрочного восходящего канала (выделен малиновым цветом), в ходе коррекции откатились на его нижнюю границу.

Ближайшая поддержка теперь располагается вблизи отметки 0,0475 руб. (нижняя граница восходящего канала), далее зона 0,0432 – 0,045 руб. (100- и 200- дневные ЕМА, горизонтальная).

Ближайшее сопротивление теперь находится вблизи отметки 0,05 руб. (локальные максимумы), далее 0,0525 руб. (верхняя граница восходящего канала).

Рекомендация – восстанавливать спекулятивные длинные позиции вблизи поддержки 0,0441 руб. либо в случае уверенного пробоя и закрепления выше отметки 0,0479 руб. с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

Вероятность достижения ВТБ цели по чистой прибыли по итогам 2019 года (200 млрд. руб.) остается высокой, что подразумевает ожидаемую дивидендную доходность по акциям ВТБ выше 8%. Показатели рентабельности в банковском секторе находятся под давлением из-за снижения процентных ставок, однако пауза в смягчении денежной политики ЦБ РФ, вероятно, будет способствовать стабилизации сектора.

ВТБ – сравнение с сектором:

| ВТБ | 0.66 | 3.9 | 8.1% |

| Сбербанк | 1.32 | 6.3 | 8.7%* |

| Банки РФ | 0.96 | 6.5 | 4.2% |

| Мировые банки | 1.51 | 11.1 | 2.2% |

РусГидро

Акции РусГидро на дневном интервале с начала текущего года вышли вверх из длительной консолидации, объемы торгов существенно возросли, что говорит об интересе со стороны стратегических инвесторов.

Ближайшие поддержки теперь располагаются вблизи отметки 0,691 руб. (краткосрочный восходящий тренд), далее 0,648 руб. (горизонтальная).

Ближайшее сопротивление по-прежнему располагается вблизи отметки 0,723 руб. (диагональное).

Рекомендация – формировать спекулятивные длинные позиции вблизи отметки 0,648 руб., либо в случае уверенного пробоя и закрепления выше отметки 0,723 руб. с установкой близкого защитного стоп-приказа

Фундаментальный взгляд:

Компания РусГидро утвердила «плавающую» нижнюю границу дивидендных выплат в конкретный год: выплата будет равна среднему значению за три предыдущих года. Данное положение увеличивает вероятность коэффициента выплаты сверх установленного минимума в 50% от чистой прибыли по МСФО. Несмотря на очевидно позитивные тенденции в увеличении СДП в 2020 году, благодаря вводу новых тепловых и электростанций, мы не ожидаем большой дивидендной доходности даже по итогу 2020 года. Вместе с тем, перспективы получения улучшения фин. показателей в 2020 году (и роста дивидендных выплат в 2021 году) может поспособствовать формированию длинных позиций в самой ликвидной компании из сектора электрогенерации уже в 1 полугодии 2020 года.

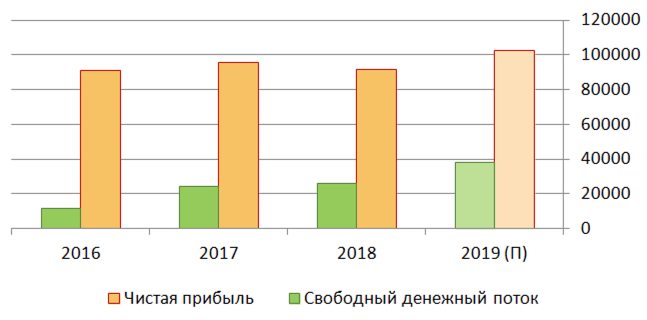

ФСК ЕЭС

Акции ФСК на дневном интервале продолжают торговаться в рамках долгосрочного восходящего канала (выделен коричневым пунктиром), приблизились к сопротивлению в виде его верхней границы.

Ближайшая поддержка теперь находится вблизи отметки 0,212 руб.(ретест горизонтальной поддержки), далее 0,203 руб. (среднесрочный восходящий тренд) и далее 0,196 руб. (100- дневная ЕМА).

Ближайшее сопротивление располагается вблизи отметки 0,226 руб. (диагональное) и далее 0,261 руб. (локальные максимумы).

Рекомендация – формировать спекулятивные длинные позиции вблизи отметки 0,212 руб., либо в случае уверенного пробоя и закрепления выше отметки 0,226 руб. с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

Акции ФСК ЕЭС имеют потенциал роста дивидендной доходности как за счет повышения чистой прибыли, так и за счет увеличения доли прибыли, направляемой на дивиденды. В условиях возросших рисков из-за «уханьского вируса» бумаги компаний, ориентированных на внутренний спрос, могут сыграть роль «защитных».

Фин. показатели ФСК ЕЭС (млн. руб.):

Ростелеком

Обыкновенные акции Ростелекома на дневном интервале продолжают торговаться в рамках среднесрочного восходящего канала (выделен коричневым цветом), в ходе текущей волны роста приближаются к сопротивлению в виде его верхней границы.

Ближайшая поддержка располагается вблизи отметки 84,5 руб. (горизонтальная), далее 81 руб. (нижняя граница восходящего канала, 100- дневная ЕМА), далее отметка 79,3 руб. (200- периодная ЕМА),

Ближайшее сопротивление находится вблизи отметки 90,2 руб. (верхняя граница восходящего канала).

Рекомендация – формировать спекулятивные длинные позиции вблизи отметки 84,5 руб. либо в случае уверенного пробоя и закрепления выше отметки 90,2 руб. текущих ценах с установкой близкого защитного стоп – приказа

Фундаментальный взгляд:

Долгосрочный потенциал роста по бумагам Ростелекома зависит от масштабов синергии, которую компания сможет реализовать после объединения с Tele2 (подробнее – см. наш обзор). Кроме того, возможное увеличение госинвестций в развитие цифровой экономики может стать фактором роста фин. показателей компании в среднесрочной перспективе. Раскрытие консолидированной финансовой отчетности Ростелекома (МСФО) за четвертый квартал 2019 года и полный год ожидается 3 марта.

Фин. результаты Ростелекома (млрд. руб.):

| Выручка | 242.5 | +4.1% |

| Чистая прибыль | 16.4 | +29.2% |

| Чистый долг | 205.0 | +0.8% |