.png)

.png)

.png)

.png)

.png)

.png)

Исследуем взаимосвязь американского и российского рынков акций.

Глобальные мировые тенденции, как правило, приводят к однонаправленному движению финансовых рынков большинства стран мира. Фондовые биржи государств, характеризующиеся высокой ликвидностью, имеют и высокую силу связи в динамике индексов акций.

Отличия в силе тренда или в его направленности проявляется лишь при сильных факторах внутренней среды, присущих отдельно взятым рынкам стран. Данное влияние обычно носит временный характер. С течением времени однонаправленность восстанавливается.

В качестве основного мерила для сравнения динамики страновых индексов акций используются индикаторы крупнейших бирж мира. Сопоставление национальных индексов с бенчмарком (эталоном), например американским индексом широкого рынка акций S&P 500, позволяет оценить степень взаимозависимости движения рынков различных стран мира и оценить эффективность инвестиций в финансовые активы отдельно взятых государств.

Читайте также: специальный материал о показателях взаимосвязи мировых рынков акций

Проведем оценку силы связи российского рынка акций (индекс МосБиржи) с американским S&P 500 и определим наличие зависимостей в различные периоды.

Для оценки взаимозависимости двух индексов воспользуемся корреляционным анализом. Для целей нашего исследования, коэффициент корреляции (R) – показатель, отражающий силу взаимосвязи между динамикой индекса конкретной страны и эталоном. Диапазон значений коэффициента корреляции находится в границах [-1;1]. Чем ближе значение показателя к 1, тем при однонаправленном движении индексов связь сильнее. Отрицательные значения коэффициент приобретает в случае обратной зависимости. Околонулевые отметки отражают отсутствие связи.

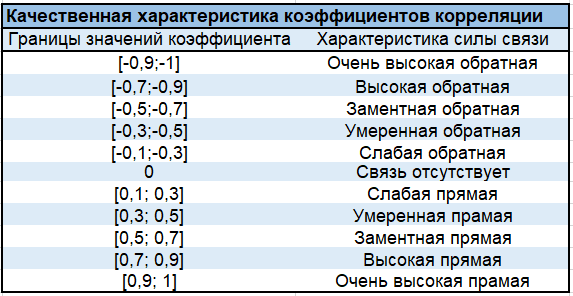

В таблице представлена качественная характеристика силы связи в зависимости от границ значений показателя корреляции.

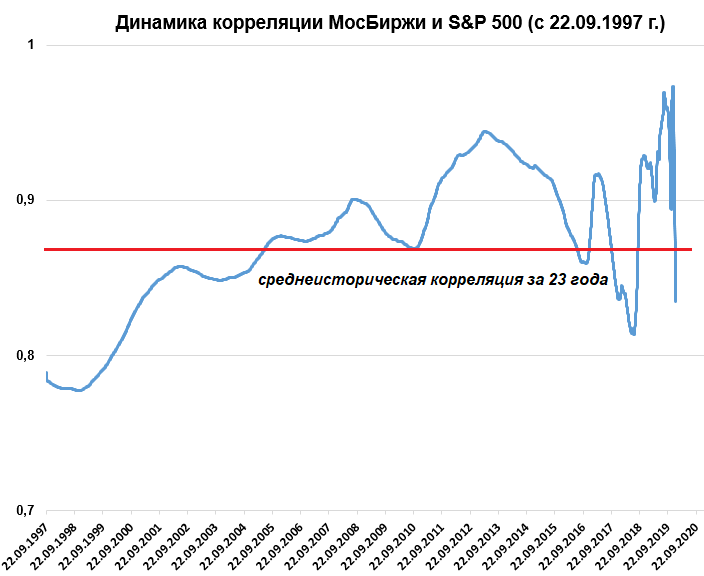

За более чем 20-летнюю историю российского индекса МосБиржи среднеисторическая взаимосвязь динамики с американским индексом S&P 500 находится на высоком уровне. Коэффициент корреляции составляет 0,87 — высокая прямая сила связи. Отметим, что кривая приращений коэффициентов корреляции за всю историю существования российского рынка акций не опускалось ниже границ области прямых высоких связей (0,7–0,9).

Следует понимать, что средние значения сглаживают картину и не дают представления о силе связи в отдельные периоды времени, когда взаимозависимость снижалась под влиянием факторов как внешней, так и внутренней среды. Например, падение котировок нефти негативно сказывалось на российский фондовый рынок при благотворном влиянии на издержки американской промышленности.

В ситуации санкционного давления на Россию динамика индикаторов расходилась, а коэффициенты корреляции диагностировали снижение взаимосвязей. Однако со временем санкции в качестве фактора «конкурентной борьбы» снизили свою значимость для российского рынка.

На графике ниже представлена динамика индексов акций МосБиржи и S&P 500 с 2010 г. Период анализа обоснован окончанием острой фазы мирового финансового кризиса 2008–2009 гг. Выделенные блоки отражают влияние сильных факторов на ценообразование акций, когда взаимосвязи снижаются. Так, например, крымские события марта 2014 г. привели к краткосрочному падению российского рынка акций более чем на 10% при процентном росте американского индикатора. Коэффициент корреляции упал к 0,4, обозначив падение силы связи динамики индексов до «умеренных границ».

Напротив, резкое обострение тарифной войны между США и Китаем приводило к сильным падениям американского рынка. При этом российские акции чувствовали себя уверенно, в первую очередь по причине переоценки дивидендных доходностей эмитентов акций.

Таким образом, существенное изменение факторов, оказывающих большее влияние на котировки финансовых активов одной страны, приводит к изменению количественных характеристик влияния. Коэффициенты корреляции снижаются.

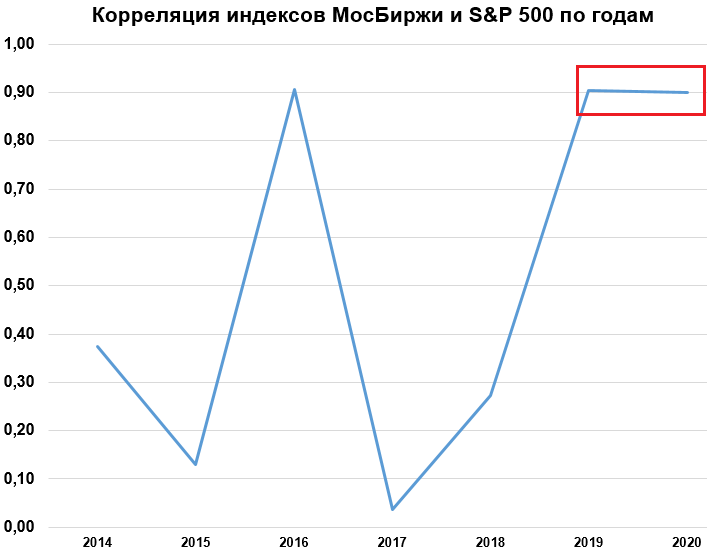

Девальвация валют развивающихся экономик конца 2014 г. – начала 2015 г. на фоне укрепления индекса американского доллара (DXY) к корзине мировых резервных валют почти на 20% существенным образом повлияла на ценообразование российских активов. Как видно из таблицы, на протяжении 2014–2015 гг. происходит резкое падение силы связи динамических характеристик рассматриваемых индексов. В период обесценения рубля отмечается уход коэффициентов корреляции в область «слабых» значений.

По мере адаптации российской экономики и снижения стоимости фондирования ЦБ РФ с конца 2018 г. стало наблюдаться восстановление показателя. К текущему моменту сила связи вновь характеризуется однонаправленностью в изменении стоимости фондового рынка России и США.

Отдельно выделяется снижающаяся взаимозависимость российского рынка и эталонного глобального индекса акций MSCI ACWI (All Country World Index). Корреляция за 5 лет со значения коэффициента корреляции в 0,77 снизилась до 0,6 на 3-х летнем интервале. На годовалом интервале коэффициент и вовсе уходит к 0,5. Причина кроется в раскрытии инвестиционного потенциала российских акций, в первую очередь благодаря росту акций эмитентов на фоне увеличения дивидендов госкорпораций.

На протяжении всего января 2020 г. отмечалась «очень высокая прямая» сила связи индекса МосБиржи и S&P 500. Коэффициент корреляции держался на уровне 0,9, а динамика индексов характеризовалась сонаправленностью.

Восхождение первой половины января и обновление исторических максимумов по большинству фондовых индексов мира, в том числе американского и российского, сменилось сильной коррекцией рынков на фоне китайского коронавируса.

В первую очередь, опережающая динамика падения наблюдалась в азиатском регионе. Сложная гуманитарная ситуация привела к снижению потребительской активности и темпов роста промышленного производства. Отсюда и превосходящие по масштабу распродажи в индексах Азиатско-Тихоокеанского региона. Например, Гонконгский Hang Seng в пиковые моменты падал на 10% с момента ускорения темпов заражения в Китае при снижении индекса S&P 500 со своих максимумов менее чем на 3%. Российский рынок от пиковых значений 20 января корректировался в пределах 5%.

Несмотря на восстановление рынков взаимосвязи были нарушены. Свежий пример расхождения корреляций американского и российского рынка можно наблюдать с начала февраля. Обновление абсолютных исторических максимумов по S&P 500 контрастирует с ограниченным отскоком индекса МосБиржи от своих локальных минимумов на 2%. Таким образом, к текущему моменту имеем резкое снижение силы связи с 0,9 на конец января до 0,44. Доминирующим фактором изменения корреляции послужила крайне негативная динамика стоимости нефти.

Видится, что до восстановления спроса на энергоносители, влияние сильного фактора ценообразования российского рынка акций будет сохраняться, а коэффициент корреляции находиться в пределах «умеренной силы связи».

Резюме

Таким образом, устойчивая высокая сила связи динамик мировых фондовых индексов в большей степени наблюдается в отсутствии сильных персонифицированных факторов риска и доходности, имеющих отношение в определенный момент времени к отдельно взятой стране.

Международные инвесторы охотно осуществляют инвестиционный процесс в ситуации определенности в зависимости от степени ликвидности, риска и предполагаемого потенциала финансовых активов национального рынка.

Корреляция американского и российского рынка растет в периоды стабильности и снижается под влиянием негативных драйверов. В силу развивающегося характера рынка акций России, в первую очередь ослабление взаимозависимости происходит с нашей стороны. Здесь ликвидность финансового рынка играет одну из ключевых ролей в ценообразовании активов и сохранении высоких показателей однонаправленной связи.

БКС Брокер

.png)