.png)

.png)

.png)

.png)

.png)

.png)

Выявляем отрасли с низкой чувствительностью к коронавирусу.

На восходящей стадии экономического роста наибольшей инвестиционной привлекательностью обладают компании цикличных отраслей экономики. Их операционно-финансовые результаты растут под влиянием сильного потребительского спроса. Транснациональный характер деятельности корпораций в период благоприятной внешнеторговой конъюнктуры обеспечивает расширение производственной активности, приводя к росту благосостояния акционеров.

По мере затухания потребительской активности и производственной эффективности компаний на фоне завершения экономического цикла, инвесторы сталкиваются с падением нормы прибыли на капитал и рисками снижения стоимости активов.

Определим отрасли американской экономики, наименее подверженные влиянию сокращения внешнеторговой деятельности на фоне неопределенности масштабов распространения и продолжительности действия коронавируса. Акции защитных отраслей позволят усилить позиции диверсифицированного портфеля акций, снизив вероятные риски инвестиций.

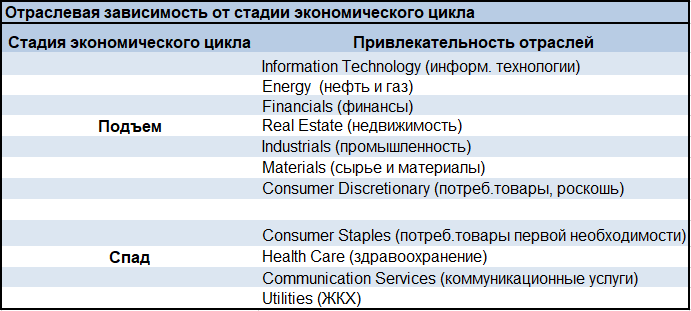

В таблице приведена общая группировка привлекательности отраслей американской промышленности, входящих в базу расчета широкого рынка акций S&P 500 относительно укрупненной характеристики стадий экономического цикла — на подъеме и на спаде, без учета влияния ранних, средних, поздних «полутонов».

На подъеме рынка наибольшей популярностью пользуется продукция компаний сектора информационных технологий, таких как Apple, Intel, Microsoft, MasterCard, Visa. Востребованы и услуги финансовых посредников, например, American Express, Bank of NY, Berkshire Hathaway, Citigroup. Сектор промышленности и снабжающие ее компании отрасли сырья и материалов находятся на подъеме.

При снижении производственной эффективности и потребительской активности более стабильно себя проявляют товары потребительского сектора первой необходимости, требуемые в повседневной жизни. Невозможно обойтись без услуг здравоохранения и ЖКХ.

Волатильность финансовых рынков 2019 г. на фоне неопределенности торгового соглашения между Пекином и Вашингтоном не смогла сломить восходящий тренд на глобальном рынке акций. Инвесторы, закладывающие в свои ожидания подписание тарифной сделки и покупающие акции процикличных компаний, получили максимальный результат от вложений в рисковые активы.

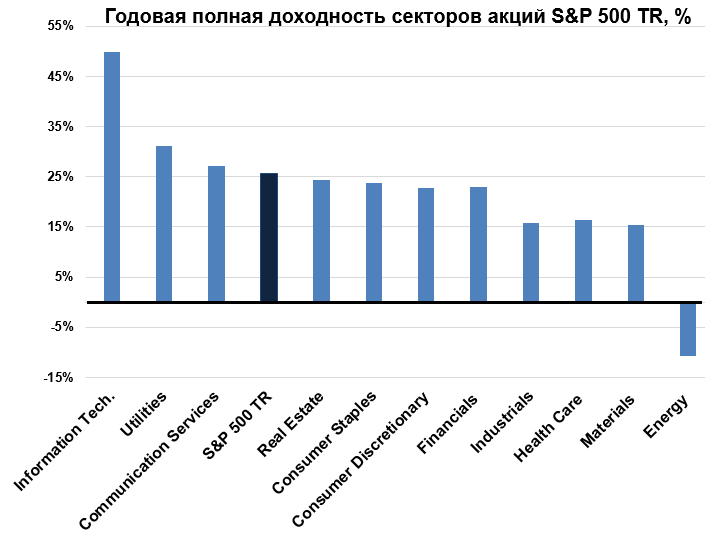

Ретроспективный рост индикатора американского рынка акций S&P 500 полной доходности в 2019 г. превысил 31%. Продолжающееся восходящее движение 2020 г. привело к обновлению исторических максимумов. Отраслевые лидеры и аутсайдеры последних 12 месяцев представлены ниже.

Наблюдаем опережающую динамику индекса широкого рынка акций S&P 500 в отраслях информационных технологий, ЖКХ и телекоммуникационного сектора. Из 11 секторов американского рынка лишь сектор нефти и газа продемонстрировал снижение на фоне неустойчивой тенденции рынка энергоносителей и ожиданий превышения предложения над спросом на сырье. И это несмотря на то, что на поздних стадиях экономического цикла именно компании энергетического сектора обычно пользовались спросом по причине выхода на пиковые показатели производственной активности промпредприятий.

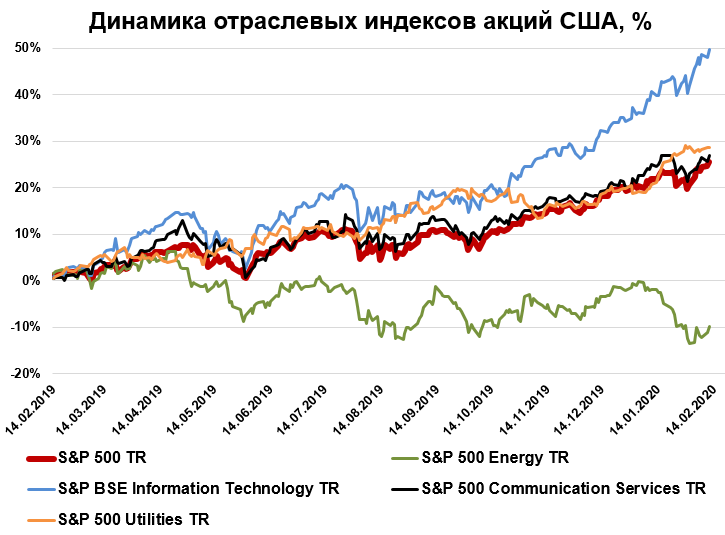

Относительно фондового индекса акций S&P 500, показывающего «среднюю температуру» рынка, на графике ниже представлены явные фавориты последнего времени и отрасль, представители которой принесли убытки своим акционерам.

Если лидирующие позиции сектора информационных технологий до начала февраля 2020 г. были непоколебимы, то фактор эпидемии китайского коронавируса может стать триггером для разворота главенствующей долгие годы тенденции отраслевых эмитентов.

Примером снижения потребительской уверенности может служить пересмотр прогнозов высокотехнологичного гиганта Apple на начало текущего года. Так, 18 февраля корпорация снижает ожидания будущей выручки на I кв. 2020 г. в связи с ограничительными мерами борьбы с эпидемией, принятыми властями Китая. Риск недостижения планового показателя в $63–67 млрд становится реальным. Производственная активность Apple на Азиатско-Тихоокеанском направлении снижается. Падение объемов продаж продукции гиганта, в конечном счете, отразится и на финансовых результатах деятельности компании.

Реакция рынка была эмоционально негативной, давлению подверглись все рисковые активы. Напротив, спрос на защитные инструменты укрепился. Наблюдаемое в те дни восстановление рынка лишь отражало чаяния инвесторов в скорейшей стабилизации ситуации. Однако, по мере получения негативной информации от отраслевых представителей других корпораций, нисходящие тенденции на рынках капитала могут лишь усилиться.

Если мы посмотрим на ожидания менеджмента корпораций, входящих в базу расчета индекса S&P 500, по влиянию коронавируса на операционно-финансовые показатели, то обнаружим, что цикл экономического развития и отраслевая принадлежность компаний взаимосвязаны.

Вероятность стагнации показателей внешней торговли и внутреннего спроса в большей степени отмечается в пресс-релизах компаний, нацеленных на расширение своего бизнеса и производящих процикличные товары и услуги.

Максимальная обеспокоенность присутствует у представителей отрасли информационных технологий, сектора промышленности, потребительских товаров, не относящихся к продукции первой необходимости. В меньшей степени влияние барьеров прослеживается у руководителей компаний сектора ЖКХ и коммуникационных услуг.

Подробнее с исследованием по обеспокоенности представителей отраслей экономики США влиянием коронавируса на финансовые результаты деятельности корпораций можно ознакомиться в специальном материале.

Риск и доходность американских отраслей

Рассмотрим ценовые параметры отраслевых индексов и определим инвестиционную привлекательность компаний секторов экономики на основе оценок риска и доходности инвестиций.

В таблице приводятся коэффициенты риска (волатильность, σ) отраслевых индексов акций и индикатора S&P 500 на интервале 10 лет и последние 12 месяцев. Также рассчитаны показатели среднегодового темпа роста (CAGR) на аналогичном временном горизонте.

По результатам оценки, за последние 12 месяцев наблюдается существенный скачок волатильности в процикличных отраслях. Сигма коэффициент (σ) сектора информационных технологий поднялся до 17% в годовом исчислении против 11,62% в среднем за последние 10 лет. Аналогичная ситуация характерна для сектора сырья и материалов. Таким образом, риск инвестиций в компании данных отраслей экономики существенно вырос.

Отрасли, характеризующиеся меньшей чувствительностью спроса на стадии спада экономического цикла, — здравоохранение, ЖКХ и потребительский сектор — демонстрируют и меньшие значения показателей риска по сравнению с рынков в целом. Данный факт говорит об устойчивости курсовой стоимости акций защитных секторов на заданном временном интервале.

Подтверждением устойчивости отрасли ЖКХ может служить динамика американского рынка 24 февраля 2020 г., когда наблюдалось крупнейшее падение индекса акций S&P 500 за последние 2 года. При обвале широкого фондового индикатора на 3,5% за один торговый день, индекс сектора коммунальных услуг снизился лишь на 1,2%. По итогам падения рынка 25 февраля ситуация повторилась.

Таким образом, исходя из соотношения показателя риск/доходность лучшими характеристиками инвестиционной привлекательности в ситуации снижения деловой активности и производственной эффективности будет обладать сектор ЖКХ (коммунальные услуги).

Представители защитного сектора ЖКХ

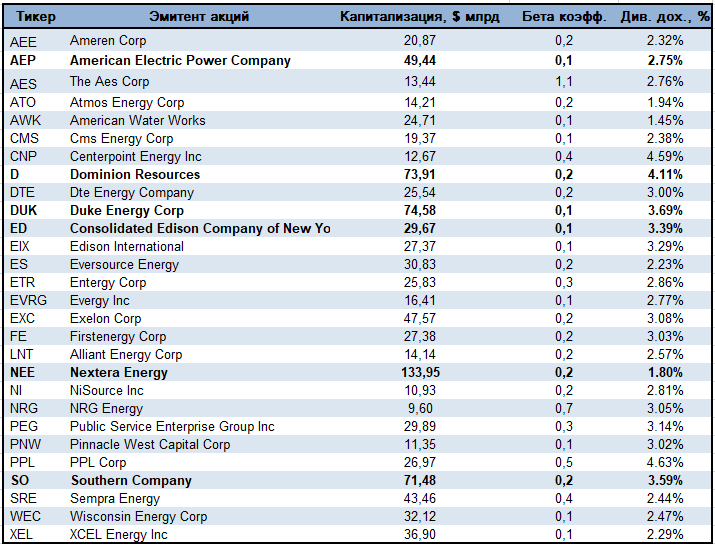

В секторе коммунальных услуг рынка акций США находится 28 эмитентов. Суммарная капитализация сектора по состоянию на 24 февраля 2020 г. составляла около $1 трлн, или 3% от общей капитализации фондового рынка США.

Крупнейшими по капитализации эмитентами секторального индекса акций являются: Nextera Energy, Duke Energy Corp, Dominion Resources, Southern Company, American Electric Power Company.

В секторе также присутствует один представитель «дивидендных аристократов» США — Consolidated Edison Company of New York — компания, ежегодно увеличивающая дивидендные выплаты своим акционерам на протяжении как минимум 25 лет подряд.

Из таблицы видно, что бета коэффициент акций сектора ЖКХ, за редким исключением, находится вблизи нулевых значений. Таким образом, при составлении инвестиционного портфеля бумаги данного сектора будут обладать отличными от общерыночного риска характеристиками.

Ацикличный характер сектора ЖКХ наиболее точно отразит принцип диверсификации активов на стадии замедления мировой экономической активности.

БКС Брокер

.png)