Рыночные индикаторы

Рынки

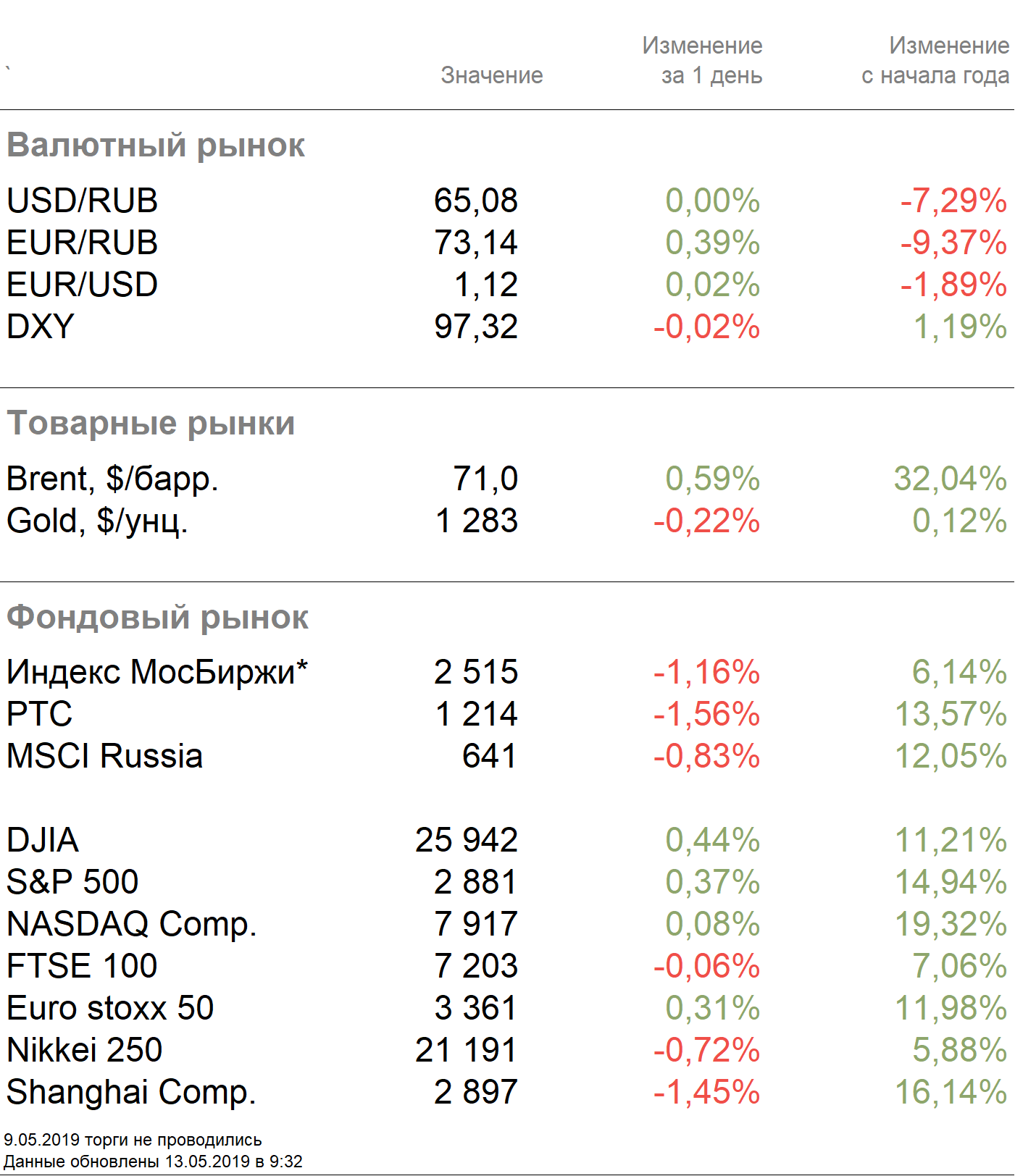

По нашим оценкам, сегодня российский рынок откроется небольшим минусом после снижения в пятницу, когда индекс Мосбиржи опустился на 1,16%, РТС — на 1,56%.

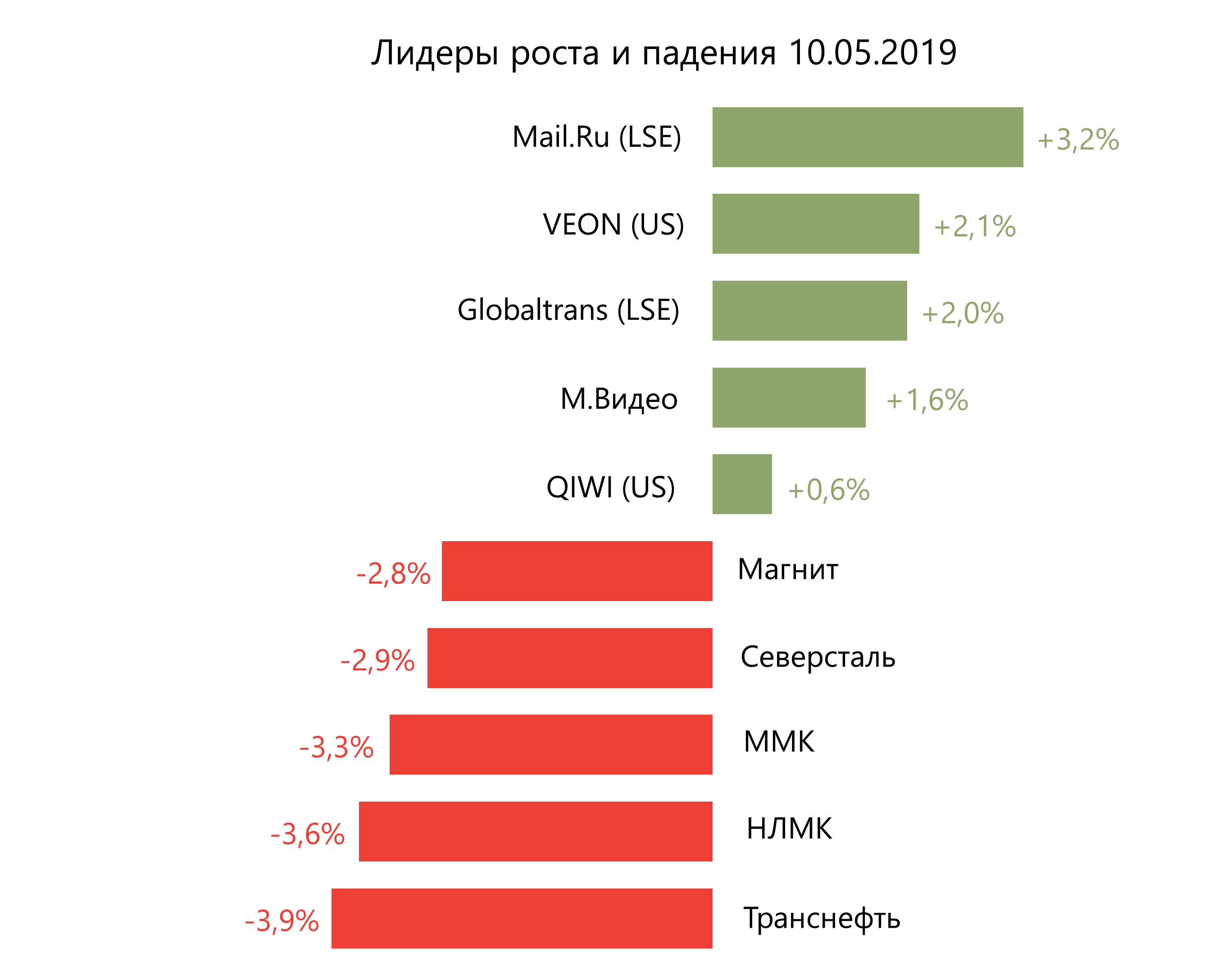

В числа аутсайдеров оказались Транснефть (-3,9%), НЛМК (-3,6%), ММК (-3,3%), Северсталь (-2,9%) и Магнит (-2,8%).

Лидерами роста стали Mail.Ru Group (+3,2%), Veon (+2,1%), Globaltrans (+2%), М.Видео (+1,6%), Qiwi (+0,6%).

14 мая MSCI объявит результаты пересмотра индекса, которые вступят в силу 3 июня. После ребалансировки индекса отток капитала из России может составить около $200 млн, все подробности можно будет узнать из нашего обзора, который будет опубликован в течение дня.

Курс рубля не изменился по отношению к доллару и составляет 65,08 руб., к евро российская валюта ослабла до 73,14 руб.

Brent в пятницу торговался без значительных изменений, в понедельник утром котировки показывают небольшой рост, до $70,83/барр. Напряженность в торговых отношениях продолжает оказывать давление на нефтяные цены, несмотря на ужесточение санкций против Ирана.

Американские площадки закрылись в пятницу в небольшом плюсе. Dow Jones прибавил 0,44%, S&P 500 — 0,37% после того, как Дональд Трамп заявил, что переговоры с Китаем продолжатся, и его отношения с Си Цзиньпином остаются крепкими. В четверг, 9 мая, было объявлено о повышении пошлин на китайские товары с 10%, до 25%. Рынок отреагировал резким снижением, но на текущий момент новость уже находится в цене, поэтому в случае достижения договоренностей между сторонами, мы ожидаем роста рынков и спроса на рисковые активы. Основная угроза для рынка на сегодняшний день — повышение пошлин на китайский импорт в объеме $325 млрд, что в сумме с $200 млрд затронет весь импорт из Китая в США. Новые пошлины не заложены в цену, поэтому, в случае их одобрения, должны привести к масштабным продажам на глобальном фондовом рынке.

По данным Минфина США, профицит госбюджета страны в апреле составил $160,305 млрд против $214,255 млрд.

Азиатские площадки торгуются в понедельник в минусе. Nikkei снизился на 0,72%, Shanghai — на 1,45% на фоне неопределенности вокруг торговых переговоров между США и Китаем. В воскресенье, 12 мая, Вашингтон потребовал от китайцев гарантий по изменению в законодательстве КНР, однако Пекин отказался давать какие-либо обещания и заявил, что не готов действовать в ущерб экономике страны. Глава национального экономического совета при администрации президента США Ларри Кудлоу заявил, что Дональд Трамп и Си Цзиньпин вероятнее всего проведут встречу в рамках саммита G20 в Японии в конце июня и продолжат обсуждение торговых вопросов.

Сегодня торги в Гонконге не проводятся по случаю празднования дня рождения Будды.

Европейские торговые площадки закрылись в пятницу в плюсе. Euro Stoxx 50 прибавил 0,31%.

Рост экспорта Германии в марте составил 1,5% м/м, тогда как импорт увеличился на 0,4% м/м. Торговый профицит страны составил €20 млрд, что оказалось выше ожидаемых €18,1 млрд.

Рост ВВП Великобритании в 1К19 достиг 0,5% кв./кв. В годовом выражении показатель вырос на 1,8% в январе—марте после повышения на 1,4% в конце прошлого года.

DXY прибавил 0,02%, S&P 500 futures снизился на 1,07%.